Widerruf Autokredit – Widerrufsjoker nutzen & Geld zurückholen

- Haben Sie Ihr Fahrzeug finanziert und den Finanzierungsvertrag nach dem 12. Juni 2014 abgeschlossen?

- Dann können Sie womöglich vom Widerrufsjoker profitieren und Ihren Autokreditvertrag auch heute – selbst Jahre nach Vertragsschluss – noch widerrufen.

- Grund dafür sind Fehler in den Widerrufsinformationen oder bei den gesetzlichen Pflichtangaben, die in nahezu allen Autokreditverträgen seit Juni 2014 zu finden sind.

- Welche Fehler sich häufig in den Kreditverträgen der Banken eingeschlichen haben und wie Sie von einem erfolgreichen Widerruf profitieren können, erfahren Sie hier.

Wann ist ein Widerruf meines Autokredits möglich?

Wenn Sie seit dem 13. Juni 2014 einen Autokreditvertrag – also eine Autofinanzierung – abgeschlossen haben, ist die Wahrscheinlichkeit hoch, dass Sie diesen Vertrag noch immer widerrufen können. Grundsätzlich sieht das Gesetz für sogenannte Verbraucherdarlehensverträge eine 14-tägige Widerrufsfrist vor.

Da Kreditnehmer jedoch häufig nicht ordnungsgemäß über ihre Widerrufsrechte und alle gesetzlich vorgeschriebenen Pflichtangaben informiert wurden, begann diese Frist in vielen Fällen nicht zu laufen. Unsere Erfahrungen aus über 30.000 geprüften Darlehensverträgen zeigen, dass nahezu alle Verträge Mängel aufweisen und somit auch Jahre nach Vertragsschluss noch widerrufen werden können.

Beim Widerruf des Autokredits tritt noch folgende Besonderheit hinzu: Das Autohaus, das Ihnen das Fahrzeug verkauft hat, wirkt in der Regel bei der Vorbereitung bzw. beim Abschluss des Finanzierungsvertrags mit. Widerrufen Sie nun Ihren Autokredit, sorgt das dafür, dass Sie auch nicht mehr an das zu finanzierende Auto gebunden sind.

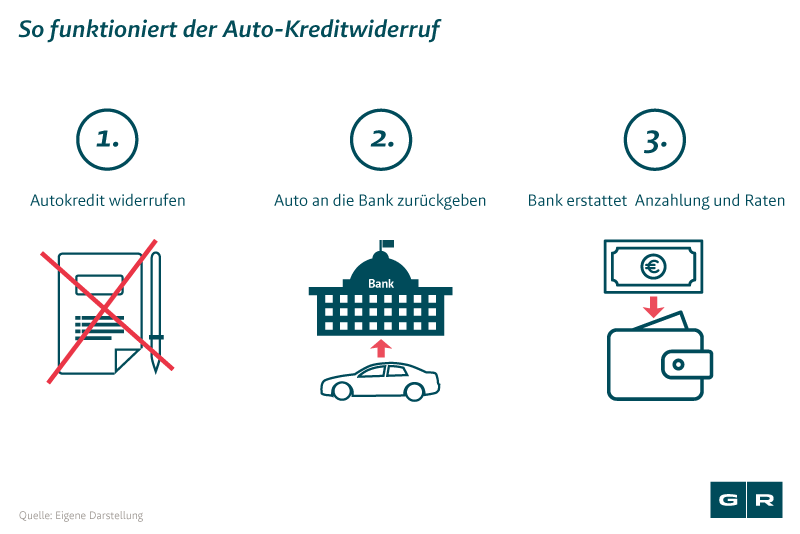

Mithilfe eines Widerrufs können Sie sich also sowohl von der Autofinanzierung als auch vom Auto selbst lösen. Darlehensnehmer haben somit die Möglichkeit – auch nach Jahren noch – ihr Fahrzeug loszuwerden und bereits gezahltes Geld unter Abzug eines Wertersatzes für die Nutzung des Fahrzeugs von der Bank zurückzuerhalten.

Großartiger Erfolg!

Das Landgericht Saarbrücken hat sich in einem von uns geführten Verfahren (Az: 1 O 164/18) dazu entschlossen, die Frage, ob die obige Klausel zum Beginn der Widerrufsfrist klar und verständlich ist, dem Europäischen Gerichtshof (EuGH) vorzulegen. Bereits die Vorlage an den EuGH kann vielen Bankkunden gute Argumente liefern, wenn diese mit ihrer Bank über die Rechtmäßigkeit ihres Widerrufs streiten.

In welchen Fällen ist der Widerruf meines Kreditvertrags sinnvoll?

Ein Kreditwiderruf ist immer dann interessant für Sie, wenn Sie Gründe haben, weshalb Sie den abgeschlossenen Kredit gerne rückgängig machen würden. Normalerweise ist es nicht möglich, einen Kreditvertrag noch Jahre nach Abschluss zu widerrufen. Doch bei einem fehlerhaften Vertrag hat die Widerrufsfrist von zwei Wochen nie zu laufen begonnen und Sie können den Autokredit auch noch Jahre später widerrufen und die gezahlten Raten und Abzug eines Wertersatzes zurückerhalten.

Ist das Fahrzeug, dass Sie aktuell abbezahlen, von den Manipulationen im Rahmen des Dieselskandals betroffen, so sollten Sie sich überlegen, diesen sogenannten Widerrufsjoker zu ziehen. Finden sich in Ihrem Kreditvertrag fehlerhafte oder unverständliche Passagen, dann ist ein Widerruf möglich.

Doch auch in anderen Situationen kann der Widerrufsjoker die Rettung in der Not sein. Haben Sie beispielsweise einen Autokredit in deutlich rosigeren Zeiten aufgenommen, könnten Sie nun ein Interesse daran haben, den Kredit loszuwerden. Sollte Sie die Höhe der Raten mittlerweile finanziell belasten, weil vielleicht ein Jobwechsel stattgefunden hat oder Familienzuwachs das Budget mehr beansprucht, dann können Sie den Widerrufsjoker als Ausweg aus dieser Situation sehen. Denn Sie müssen keinen Grund angeben, warum Sie den Kreditvertrag widerrufen möchten.

Lohnt sich der Widerruf?

In nahezu allen von uns geprüften Darlehensverträgen, die nach dem 12. Juni 2014 bis heute abgeschlossen wurden, haben wir Fehler entdeckt. In einem solchen Fall gehen wir davon aus, dass der Widerruf Ihrer Autofinanzierung zu Folgendem führen könnte:

- Das Fahrzeug geht an die Bank

- Sie müssen keine weiteren Raten mehr an die Bank zahlen

- Die Bank hat Ihnen alle bereits gezahlten Raten und etwaige Sonderzahlungen unter Abzug eines entsprechenden Wertersatzes zurückzuerstatten

- Die vertraglich vereinbarten Zinsen darf die Bank behalten

Im Ergebnis wären Sie das Fahrzeug womöglich jahrelang zu unschlagbar günstigen Konditionen gefahren.

Lesen Sie auch hier mehr zum Thema Leasingvertrag widerrufen.

Warum ist der Widerrufsjoker besonders interessant für Käufer von Dieselfahrzeugen?

Wenn Sie vor Jahren ein Dieselfahrzeug gekauft haben, hat dies zwischenzeitlich deutlich an Wert verloren. Wenn Sie das Fahrzeug daher zu bestmöglichen Konditionen abgeben wollen, könnte der Widerrufsjoker Ihre Lösung sein. Ob der Widerrufsjoker in Ihrem Fall helfen kann, teilen wir Ihnen in unserer kostenfreien Ersteinschätzung mit.

Funktioniert der Widerrufsjoker auch bei Leasingverträgen?

Auch wenn Sie einen Leasingvertrag nach dem 12. Juni 2014 abgeschlossen haben, können Sie diesen womöglich noch immer widerrufen. Auch hier mussten wir feststellen, dass zahlreiche Leasingverträge die Leasingnehmer nicht ordnungsgemäß über ihr Widerrufsrecht und alle gesetzlich vorgeschriebenen Pflichtangaben informiert haben.

Besonders interessant dürfte der Widerrufsjoker für diejenigen sein, die ein sogenanntes Restwertleasing über ein Dieselfahrzeug abgeschlossen haben.

Ob Sie Ihren Leasingvertrag (noch) widerrufen können und wie Sie von dem Widerruf profitieren können, erfahren Sie bereits im Rahmen einer kostenfreien Ersteinschätzung.

Welche Fehler wurden gemacht?

Häufig haben die Banken folgende Fehler in ihren Finanzierungsverträgen gemacht:

1. Angaben zum Beginn der Widerrufsfrist

In vielen Verträgen sind wir hinsichtlich des Beginns der Widerrufsfrist auf die folgende Klausel so oder in ähnlicher Form gestoßen:

"Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt nach Abschluss des Vertrages, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z. B. Angabe zur Art des Darlehens, Angabe zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat."

Wissen Sie nun, wann die Widerrufsfrist zu laufen beginnt? Aus unserer Sicht ist eine solche Klausel für einen Verbraucher ohne juristische Kenntnisse nicht verständlich. Wenn Ihr Finanzierungsvertrag eine entsprechende Klausel enthält, gehen wir davon aus, dass Sie Ihren Autokredit noch immer widerrufen können.

Angaben zur Berechnung der Vorfälligkeitsentschädigung

In vielen Verträgen sind die Angaben zur Berechnung der Vorfälligkeitsentschädigung nicht ausreichend. Die Bank hat – sofern sie beabsichtigt die Zahlung einer Vorfälligkeitsentschädigung zu fordern, wenn ihr Kreditnehmer das Darlehen vorzeitig zurückzahlt – die Berechnungsmethode anzugeben, die sie zur Berechnung der Vorfälligkeitsentschädigung heranzieht.

Ein pauschaler Hinweis, wonach die Berechnung nach den vom Bundesgerichtshof vorgeschriebenen finanzmathematischen Rahmenbedingungen erfolgt, genügt nicht. Auch stellt es einen Fehler dar, wenn die Bank angibt, etwaige Sondertilgungsrechte bei der Berechnung der Vorfälligkeitsentschädigung nicht mit zu berücksichtigen. Hat die Bank fehlerhafte oder unvollständige Angaben in Bezug auf die Berechnung der Vorfälligkeitsentschädigung gemacht, können Sie Ihren Autokredit noch immer widerrufen.

Angaben zum einzuhaltenden Verfahren bei der Kündigung

Taucht in Ihrem Darlehensvertrag kein Hinweis darauf auf, dass Sie den Darlehensvertrag beim Vorliegen der entsprechenden Voraussetzungen gemäß § 314 BGB außerordentlich kündigen können, stellt auch dies einen Fehler dar.

Hat die Bank einen der soeben genannten Fehler innerhalb Ihres Finanzierungsvertrags gemacht, gehen wir davon aus, dass Sie Ihren Autokredit noch immer widerrufen können.

Was kostet die Durchsetzung des Widerrufs?

Wenn Sie eine Rechtsschutzversicherung haben, übernimmt diese die Kosten der Durchsetzung des Widerrufs Ihrer Autofinanzierung. Im Zuge unserer Beauftragung stellen wir eine kostenfreie Deckungsanfrage bei Ihrer Versicherung und kümmern und im Anschluss um die Abwicklung.

Sollte ich auch jetzt noch eine Rechtsschutzversicherung abschließen?

Für die Frage, ob Ihre Rechtsschutzversicherung für die Kosten Ihres Widerrufs aufkommt, ist nicht entscheidend, ob Sie bei Abschluss des Autokredits bereits rechtsschutzversichert waren. Der Rechtsschutzfall liegt in der unberechtigten Zurückweisung Ihres Widerrufs durch die Bank. Verfügen Sie derzeit also über keine passende Rechtsschutzversicherung, können Sie unter Umständen noch eine abschließen, wenn die Bank Ihren Widerruf nicht bereits zurückgewiesen hat.

Das könnte Sie auch interessieren

-

Nach EuGH-Urteil zum Autokredit: Banken sind vergleichsbereit

Der Europäische Gerichtshof entschied am 9. September 2021, dass etliche Autokreditverträge fehlerhaft und somit...vom

-

EuGH-Urteil zum Kreditwiderruf: Finanziertes Auto zurückgeben und kassieren!

Sie wollen Ihr altes Auto loswerden? Ihre Autofinanzierung ist zu teuer? Dann haben wir gute Nachrichten für Sie: Der...vom

-

Verfassungsbeschwerde gegen absurde Entscheidungen des BGH

Gansel Rechtsanwälte und Römermann Rechtsanwälte haben in Karlsruhe Verfassungsbeschwerde eingereicht. Anlass sind...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte