So können sich Betroffene bei Zahlungskartenmissbrauch wehren

- Was ist Zahlungskartenmissbrauch eigentlich?

- So kommen Betrüger:innen an Ihre Daten

- So melden Sie Zahlungskartenmissbrauch korrekt

- Das können Sie von Ihrer Bank fordern

Was bedeutet Zahlungskartenmissbrauch?

Eine Zahlungskarte ist ein Zahlungsmittel, welches Ihnen ein bargeldlosen Geldtransfer ermöglicht. Dazu zählen Debit-Karten - besser bekannt als EC-Karten -, Kreditkarten und elektronische Geldbörsenkarten. In der Regel können die Inhaber:innen solcher Karten diese nur verwenden, wenn Sie entweder mit ihrer Unterschrift oder über die Eingabe eines PIN-Codes ihre Identität bestätigen.

Wird nun eine Zahlungskarte von einer nicht berechtigten Person verwendet oder diese für die Ausführung illegaler Transaktionen verwendet, wird von Zahlungskartenmissbrauch gesprochen. Seit Jahren verzeichnen deutsche Behörden eine stets hohe Zahl an Betrugsdelikten im Zusammenhang mit Zahlungskartenmissbrauch. Im Jahr 2017 wurde dem Bundeskriminalamt rund 22.000 Betrugsfälle mit EC-Karten gemeldet.

Wie geschieht Zahlungskartenmissbrauch?

Um von einer EC- oder Kreditkarte Geld abzuheben, ist in der Regel die originale Karte und eine PIN notwendig, die im Idealfall nur der Karteninhaber oder die Karteninhaberin kennen sollte. So fängt Zahlungskartenmissbrauch häufig bereits mit einem einfachen Taschendiebstahl an. Gelangen Kriminelle so an Karte und Kennnummer, kann bis zur Sperrung der Karte uneingeschränkt Geld abgehoben werden.

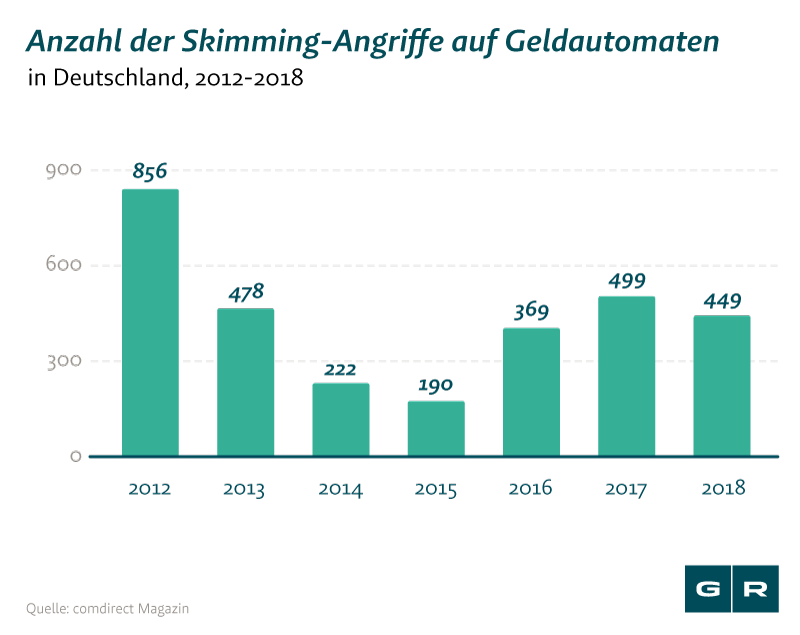

Jedoch wenden Betrüger:innen mittlerweile viel perfidere Methoden an, um ein die Geheimnummern von Karteninhaber:innen zu gelangen. So sind manipulierte Kartenlesegeräte oder kleine Kameras an den Bankautomaten im Einsatz, welche tausende Geheimnummern ausspähen. Auch über gefälschte Online-Shops oder andere Internetseite, können Betrüger:innen Karteninformationen auslesen. Über diese Methode, welche als “Skimming” bekannt ist, kommen Kriminelle parallel an die Karteninformationen bzw. Originalkarten und die notwendigen Ziffern, um das Konto zu plündern.

Zwar reagieren Banken und andere Finanzinstitute in der Regel schnell auf bestimmte Skimming-Methoden, jedoch entwickeln auch Betrüger:innen stets neue Taktiken, um Zahlungskartenmissbrauch durchzuführen. Durch dieses Wechselspiel verschwindet der Zahlungskartenmissbrauch seit Jahren nicht.

Wie reagieren Banken auf Zahlungskartenmissbrauch?

Leider weigern sich Bankinstitute in der Regel das gestohlene Geld an geschädigte Karteninhaber:innen zu erstatten. Haben Bankkund:innen tatsächlich grob fahrlässig gehandelt, wenn sich der PIN beispielsweise mit der Zahlungskarte zusammen im Geldbeutel befunden hat, ist dies berechtigt. Doch meist werden Karteninhaber:innen betrogen, ohne dass sie den Betrüger:innen mit ihrem Verhalten in die Hände gespielt haben.

Doch selbst in diesen Fällen beziehen sich Banken darauf, dass eine Haftung für sie ausgeschlossen ist, wenn mit der Originalkarte und der korrekten Geheimnummer Geld vom Konto abgehoben wurde. Die Banken beziehen sich hier in der Regel auf den Anscheinsbeweis und behaupten, ihre Bankautomaten und Systeme seien sicher vor Betrugsmaschen. Doch die Tatsache, dass Betrüger:innen regelmäßig Zahlungskartenmissbrauch unbemerkt in Filialen deutscher Sparkassen und Banken begehen, hat dazu geführt, dass selbst der Bundesgerichthof die Anwendbarkeit des Anscheinsbeweis eingeschränkt hat. Nicht Karteninhaber:innen sondern die Banken sind hauptsächlich verantwortlich für die Ermöglichung des Schadenfalls.

Wie können sich Bankkund:innen gegen Zahlungskartenmissbrauch wehren?

Sollte es auch Ihnen passiert sein, dass Sie Kontobewegungen auf Ihren Auszügen entdecken, die nicht von Ihnen getätigt wurden, sollten Sie dies sofort Ihrer Bank und der Polizei melden. In diesem Zuge müssen Sie sofort Ihre Karten sperren lassen und bei Ihrer Bank eine Entschädigung fordern.

Dies wird die Bank in der Regel ablehnen. Doch hier sollten Sie sich nicht so schnell abwimmeln lassen und sich eine genaue Erklärung geben lassen. Im Idealfall können Sie beweisen, dass Sie nicht grob fahrlässig gehandelt haben und der Schadensfall in der Bankfiliale ermöglicht wurde. Liefern Sie Ihrer Bank Nachweise, die zeigen, dass Sie kurz vor den ersten illegalen Kontobewegung noch an einem Geldautomaten Geld abgehoben haben und dieser der Ort des Datenklaus war. Weigert sich die Bank weiterhin, Ihnen eine Entschädigung zu bezahlen, sollten Sie sich für Ihren Fall anwaltliche Unterstützung suchen.

Wie kann ich Zahlungskartenmissbrauch verhindern?

Kontoinhaber:innen können sich nicht mit einhundertprozentiger Wahrscheinlichkeit vor Zahlungskartenmissbrauch schützen, doch es gibt ein paar Maßnahmen, welches dazu führen, dass Sie Betrüger:innen es nicht so leicht machen.

-

Gehen Sie mit Ihren Daten sorgsam um!

Denn überall, wo Sie Ihre Daten aus der Hand geben - sei es dem Kellner im Restaurant oder der Internetseite eines Onlineshops- können diese geklaut und missbraucht werden. Überlegen Sie sich also genau, wo Sie Ihre Konto- und Kartendaten eingeben und ob Sie der Internetseite vertrauen können. Häufig weisen bestimme Siegel daraufhin, ob ein Shop seriös und sicher ist.

-

Aufmerksam im Internet unterwegs sein

Grundsätzlich ist es wichtig, wachsam im Internet zu surfen. Denn es passiert, dass Betrüger:innen Personen von einem Online-Shop auf falsche Seiten weiterleiten, um dort ihre Daten abzugreifen. Kommt Ihnen etwas auf einer Internetseite merkwürdig vor, dann sollten Sie unbedingt davon absehen, Ihre Daten zu übermitteln.

-

Bankautomat genau begutachten

Die Methoden der Kriminellen ändern sich permanent, dennoch sollten Sie den Bankautomat genau begutachten, bevor Sie Ihre Karte einführen. Befindet sich möglicherweise über dem Eingabefeld ein weiteres Element? Ist oberhalb der Tastatur eine Kamera angebracht? Sieht der Kartenschlitz seltsam aus? Dies sind Dinge, die Ihnen mit etwas Aufmerksamkeit auffallen könnten.

-

Keine merkwürdigen E-Mails öffnen

Eine Methoden von Internetbetrüger:innen ist es, über Schadmails Viren oder illegale Programme auf die Computer ihrer Opfer zu spielen. Öffnet die anvisierte Person den Anhang in einer solchen Spam-Mail, installiert sich im Hintergrund ein Programm, welches alle Bewegungen, die Sie auf Ihrem Computer vornehmen, aufnimmt. Auch Ihre Konto- und Kartendaten werden geklaut und können von Kriminellen verwendet werden.

Unsere Erfolge sprechen für sich

94 %

Erfolgsquote (gewonnene Prozesse oder Einigungen)2 / 7 Monate

durchschnittlich bis zur außergerichtlichen / gerichtlichen Einigung72 %

Erstattungsquote bei Einigungen18.236 Euro

durchschnittlicher Überweisungsbetrag (500 Euro bis 191.355 Euro)Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte