Berufsunfähigkeitsversicherung – Vom Antrag bis zur Auszahlung

- Jeder vierte Mensch wird im Laufe seines Arbeitslebens wenigstens einmal zumindest vorübergehend berufsunfähig.

- Die Berufsunfähigkeitsversicherung gilt als eine der wichtigsten Versicherungen überhaupt.

- Tritt der Versicherungsfall ein, erhält der Versicherungsnehmer eine monatliche Rente.

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung (BU-Versicherung) sichert für den Fall ab, dass man seinen Beruf aufgrund eines Unfalls, eines Kräfteverfalls oder einer Krankheit nicht mehr ausüben und kein Geld mehr verdienen kann. Tritt der Versicherungsfall ein, erhält der Versicherungsnehmer eine monatliche Rente, die ihn vor finanziellen Defiziten und drohender Armut schützt. Gezahlt wird diese Rente, bis der Versicherte seine oder eine andere vergleichbare Arbeit wieder aufnehmen kann, die Vertragslaufzeit beendet ist oder er das vorgesehene Rentenalter erreicht und entsprechend die üblichen gesetzlichen Rentenzahlungen erhält.

Entscheidend ist, ob man die Tätigkeit, der man konkret vor Eintritt der Berufsunfähigkeit nachgegangen ist, noch ausüben kann. Ist dies nicht der Fall, zahlt die Versicherung die vertraglich festgelegte monatliche Summe.

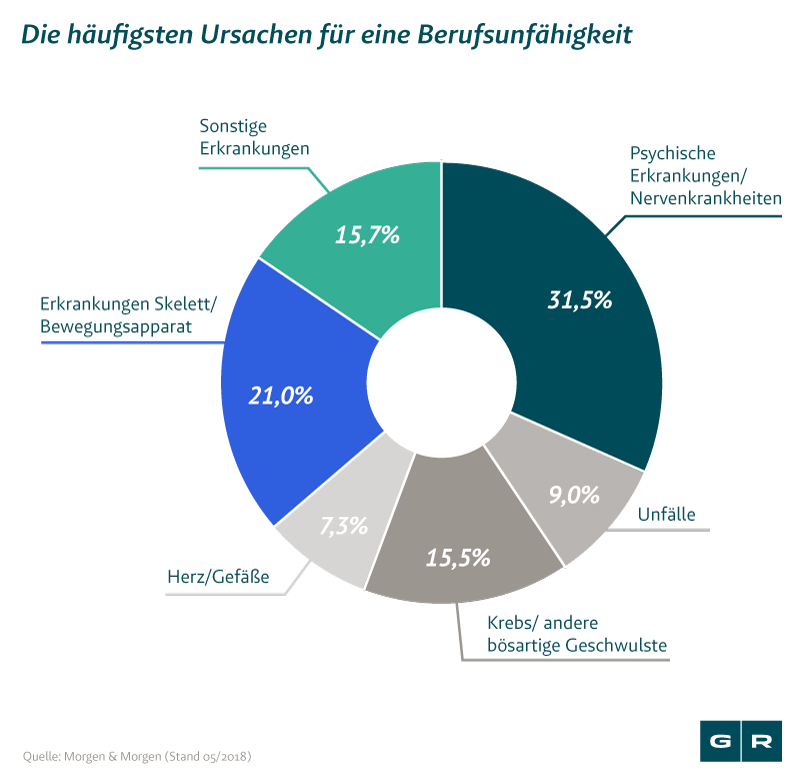

Die häufigsten Ursachen für eine Berufsunfähigkeit zeigt dieses Diagramm:

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Wann gilt man als berufsunfähig?

Sind die folgenden drei Voraussetzungen erfüllt, gilt man im Sinne der BU-Versicherung als berufsunfähig und bekommt die vereinbarten Leistungen:

#1 Krankheit, Unfall oder Kräfteverfall

Damit die BU-Versicherung zahlt, muss zunächst eine Krankheit, ein Unfall oder ein Kräfteverfall diagnostiziert werden. Der Begriff „Krankheit“ meint in diesem Zusammenhang eine Verschlechterung des geistigen oder körperlichen Zustands, welcher die Leistungsfähigkeit einschränkt. Lassen die geistigen und körperlichen Kräfte derart nach, dass sie nicht mehr altersgerecht sind, liegt ein „Kräfteverfall“ vor.

#2 Arbeitsumfang

Die zweite Voraussetzung für eine Zahlung der BU-Versicherung ist, dass man seine frühere Arbeitstätigkeit aufgrund ihrer Komplexität sowie geistiger und körperlicher Anforderungen zu nicht mehr als 50 % ausüben kann. Wer also in der Vergangenheit 40 Stunden pro Woche gearbeitet hat und nun aufgrund einer Krankheit oder eines Kräfteverfalls nur noch 20 Stunden leisten kann, gilt als berufsunfähig.

Eine Berufsunfähigkeit liegt aber auch dann vor, wenn man eine bestimmte Kerntätigkeit nicht mehr ausüben kann, und die restlichen Teiltätigkeiten dann keinen Sinn mehr ergeben.

#3 Voraussichtliche Dauer

Letzte Bedingung für den Eintritt des Versicherungsfalls ist die Dauerhaftigkeit. Diese liegt nach den am häufigsten verwendeten Versicherungsbedingungen bereits dann vor, wenn für die kommenden sechs Monate keine Verbesserung des Zustands zu erwarten ist. Mit dieser Halbjahresfrist unterscheidet sich die BU-Versicherung von anderen Versicherungen wie beispielsweise der Unfallversicherung.

Hier gilt eine geistige oder körperliche Einschränkung erst dann als dauerhaft, wenn sie voraussichtlich über Jahre hinweg anhalten wird. Eine Berufsunfähigkeit ist aber meist auch dann bedingungsgemäß gegeben, wenn der Zustand rückblickend bereits seit sechs Monaten besteht.

Wie beantragt man die BU-Rente?

Wer berufsunfähig wird und die Leistungen der Versicherung in Anspruch nehmen möchte, muss einen ausführlichen Antrag auf Zahlung der Berufsunfähigkeitsrente ausfüllen. Dieser kann bis zu 20 Seiten lang sein und erfordert eine lückenlose Dokumentation des Sachverhaltes.

Er umfasst:

- eine Beschreibung der Ursache für die Berufsunfähigkeit

- eine genaue Aufstellung der beruflichen Tätigkeiten

- zeitliche Abläufe im Arbeitsalltag

Dem Antrag muss ein ärztlicher Befundbericht beigefügt werden, in dem ein Arzt das Vorliegen einer Berufsunfähigkeit im Sinne der Versicherungsbedingungen feststellen muss, die Voraussetzungen für die Zahlung der BU-Rente also erfüllt sind.

Da es für die Versicherungsunternehmen um viel Geld geht, prüfen sie die Angaben im Antrag sehr genau. Aus diesem Grund dürfen dem Versicherungsnehmer keine Fehler unterlaufen. Um mögliche Fallstricke zu umgehen und keine Leistungsverweigerung zu riskieren, empfehlen wir, bereits beim Ausfüllen des Antrags juristische Unterstützung hinzuzuziehen. Ein Fachanwalt für Versicherungsrecht weiß, worauf es ankommt, und sorgt dafür, dass der Versicherer auch wirklich zahlt.

Durchschnittlich dauert es circa sechs Monate, bis der Versicherte die erste Rentenzahlung erhält. Auch diesbezüglich kann juristischer Beistand helfen, indem er auf eine zügigere Abwicklung drängt. Nicht zuletzt wird ein Fachanwalt außerdem darauf achten, dass mögliche Fristen eingehalten werden. Jeglichen Einwänden seitens der BU-Versicherung kann er so den Wind aus den Segeln nehmen.

Sie sind berufsunfähig geworden und wollen die Rente bei Ihrem Versicherer beantragen? Dann kontaktieren Sie uns. Unsere im Versicherungsrecht spezialisierten Anwälte blicken auf eine langjährige Erfahrung zurück und wissen, worauf nun zu achten ist. Kontaktieren Sie uns einfach und bequem über unser Online-Formular. Dies ist für Sie ohne finanzielles Risiko möglich.

Worauf ist bei Vertragsschluss zu achten?

Bevor der Vertrag mit der BU-Versicherung unterzeichnet wird, sollten einige Aspekte durchdacht und der Vertrag gegebenenfalls noch einmal angepasst werden. Dazu gehören:

Flexibilität des Vertrags

Je jünger der Versicherte bei dem Abschluss der Versicherung ist, desto niedriger sind seine Beiträge. Eine solche Entscheidung schon in sehr jungen Jahren zu treffen, birgt jedoch auch Risiken – nämlich die, dass sich der berufliche Werdegang verändert, der Vertrag nicht mehr passt und dies erst nach dem Eintritt der Berufsunfähigkeit bemerkt wird. Für junge Versicherungsnehmer gilt also bei Vertragsschluss: Die Vereinbarung muss flexibel sein und unterschiedliche Richtungswechsel dulden.

Ehrlichkeit

Es lassen sich Beitragskosten einsparen, wenn man bestimmte Dinge beim Ausfüllen der Formulare verschweigt. Ein solches Verhalten kann jedoch schnell zum Fallstrick werden: Wurde zum Beispiel eine bestimmte Vorerkrankung nicht angegeben, kann sich der Versicherer rechtskräftig gegen die Zahlungen wehren. Es ist daher absolut essentiell und wichtig, vollständige, umfassende und wahrheitsgemäße Angaben zu machen – selbst wenn dies zu höheren Versicherungsbeiträgen führt. Nur dann ist man im Falle einer Berufsunfähigkeit auch wirklich geschützt.

Leistungsumfang

Auch hinsichtlich des Leistungsumfangs sollten Versicherungsnehmer realistisch sein. Wie viel Geld braucht man im Fall der Fälle? Wie lang ist der Zeitraum bis zur Rente, den man tatsächlich würde überbrücken können? Im Zweifel sollte zum einen eine dem regulären Einkommen angepasste Rente vereinbart werden und zum anderen eine Laufzeit bis zum erwarteten Renteneintritt.

Karenzzeit

Wer mit dem Versicherer eine sogenannte Karenzzeit vereinbart, bekommt im Falle einer Berufsunfähigkeit erst nach einer festgelegten Wartezeit Geld. Diese Wartezeit kann sechs Monate betragen, oder auch zwei Jahre. Die regulären monatlichen Versicherungsbeiträge fallen immer geringer aus, wenn eine solche Karenzzeit vertraglich vorgesehen ist. Jedoch sollten Personen, die über keinerlei finanzielle Rücklagen verfügen, keine vorschnelle Entscheidung treffen. Es ist wichtig, in Ruhe zu überlegen, ob man die jeweilige Wartezeit tatsächlich überbrücken könnte oder sie den finanziellen Ruin bedeuten würde. Im Zweifelsfall sollte man sich bei Vertragsschluss gegen diese Regelung entscheiden und einige Euro mehr in den Versicherungsschutz investieren.

Dienstunfähigkeit

Beamte müssen sich grundsätzlich weniger Sorgen machen als beispielsweise Arbeitnehmer oder Selbstständige. Können sie nicht mehr arbeiten, werden sie von ihrem Arbeitgeber als „dienstunfähig“ eingestuft und erhalten ein Ruhegehalt. Dieses ermöglicht in der Regel die Haltung des bisherigen Lebensstils. Jedoch ist die Zahlung des Ruhegehalts an bestimmte Voraussetzungen geknüpft: Der Beamte muss auf Lebenszeit verbeamtet sein und bereits auf eine fünfjährige Dienstzeit zurückblicken können. Gerade junge Beamte, Beamte auf Probe oder Beamtenanwärter sind damit nicht umfassend abgesichert. Für sie kann eine private BU-Versicherung also sinnvoll sein.

Zu beachten ist dabei unbedingt: Der Vertrag muss eine Dienstunfähigkeitsklausel beinhalten! Es ist nämlich möglich, vom Dienstherrn als dienstunfähig eingestuft zu werden, ohne berufsunfähig im Sinne der Versicherung zu sein. Die Dienstunfähigkeitsklausel macht aus der klassischen BU-Versicherung eine Dienstunfähigkeitsversicherung, indem sie regelt, dass der Versicherer in diesem speziellen Fall trotzdem zahlt. So ersparen sich privatversicherte Beamten späteren Ärger.

Ihre BU-Versicherung verweigert Zahlungen und beruft sich dabei auf Klauseln in Ihrem Versicherungsvertrag? Wir helfen Ihnen! Füllen Sie dazu einfach unser Online-Formular zu kostenfreien Erstberatung aus. Unsere erfahrenen Anwälte wissen, was nun zu tun ist, und setzen Ihr Recht gegenüber dem Versicherer durch – notfalls auch vor Gericht.

Sollte ich bei Problemen mit der BU-Versicherung einen Anwalt einschalten?

Kommt es zu Problemen mit dem BU-Versicherer – etwa, weil dieser eine Vertragsanpassung verweigert oder beim Eintritt des Versicherungsfalls nicht zahlen will – können Kunden alleine oft nicht viel ausrichten. Versicherungsnehmer sollten daher nicht zögern, juristischen Beistand hinzuzuziehen. Unsere erfahrenen Anwälte kennen die Tricks und Einwände der Unternehmen. Sie wissen, was nun zu tun ist und setzen Ihr Recht gegenüber der Versicherung durch. Füllen Sie dazu einfach unser Online-Formular zur kostenfreien Erstberatung aus.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Gibt es keine EU-Rente mehr?

Bis zum 31. Dezember 2000 hatten Arbeitnehmer, die berufsunfähig wurden und gar nicht mehr arbeiten konnten, ein Recht auf gesetzliche Erwerbsunfähigkeitsrente – kurz EU-Rente. Menschen, die noch maximal die Hälfte ihrer eigentlichen Arbeitszeit leisten konnten, stand eine Berufsunfähigkeitsrente (BU-Rente) zu.

Die damalige rot-grüne Bundesregierung hat dieses zweigliedrige System zum 1. Januar 2001 abgeschafft und durch die Erwerbsminderungsrente ersetzt. Seit diesem Zeitpunkt wird der erlernte oder zuvor ausgeübte Beruf bei der Entscheidung, ob ein Anspruch auf gesetzliche Zahlungen besteht, nicht mehr berücksichtigt.

Für wen ist eine BU-Versicherung sinnvoll?

Statistisch wird jeder vierte Mensch im Laufe seines Arbeitslebens wenigstens einmal zumindest vorübergehend berufsunfähig. Es kann Angehörige aller Berufsgruppen treffen. Eine BU-Versicherung ist daher grundsätzlich für jeden sinnvoll, der aus der Berufsunfähigkeit entstehende finanzielle Defizite nicht durch eigenes Vermögen auffangen könnte, der also auf das regelmäßige monatliche Einkommen angewiesen ist und hierauf nicht verzichten könnte.

Insbesondere für Freiberufler und Selbstständige ist eine BU-Versicherung absolut notwendig: Sie zahlen in der Regel nicht in die gesetzliche Rentenversicherung ein und bekommen daher im Fall der Fälle überhaupt kein Geld – nicht einmal die geringe Erwerbsminderungsrente. Gleiches gilt auch für Berufseinsteiger, die noch keine fünf Jahre in die gesetzliche Rentenversicherung eingezahlt haben.

Personen, die in einem risikoreichen Beruf tätig sind, sollten ebenfalls unter keinen Umständen auf den privaten Versicherungsschutz der BU verzichten.

Was sind die Vorteile der Berufsunfähigkeitsversicherung?

Die BU-Versicherung bietet in der Regel einen deutlich umfassenderen Schutz gegenüber anderen gesetzlichen und privaten Absicherungsmodellen. Wer beispielsweise glaubt, die Erwerbsminderungsrente der gesetzlichen Rentenversicherung würde im Falle einer Berufsunfähigkeit ausreichend vor dem finanziellen Ruin schützen, irrt: Die Rentenbeiträge, die Betroffenen gesetzlich zustehen, sind oft viel zu niedrig, um den gewohnten Lebensstandard halten zu können. In der Regel beträgt die Höhe der Erwerbsminderungsrente nicht mal ein Drittel des vorherigen Bruttogehalts. Sie kann die Lohneinbußen damit keineswegs ausgleichen.

Hinzu kommt, dass die geringe Rente nur dann vollständig ausgezahlt wird, wenn täglich weniger als drei Arbeitsstunden geleistet werden können. Wer drei bis sechs Stunden arbeiten kann, erhält eine sogenannte Teilerwerbsminderungsrente. Deren Höhe beträgt 50 % der regulären Erwerbsminderungsrente. Können wiederum mehr als sechs Stunden täglich geleistet werden, bekommen Betroffene auch dann nichts, wenn sie ihr Arbeitsvolumen dennoch im Vergleich zu vorher reduzieren müssen. Die 50-Prozent-Regel der privaten BU-Versicherung greift bei dem gesetzlichen Berechnungsmodell also nicht.

Zudem ist die Auszahlung der Erwerbsminderungsrente an strenge Voraussetzungen geknüpft. Während die BU-Versicherung berücksichtigt, ob eine Tätigkeit im zuletzt ausgeübten Beruf noch möglich ist, besteht für die gesetzliche Rentenversicherung der Anspruch, dass überhaupt keine Arbeit mehr geleistet werden kann. Dieses Beispiel veranschaulicht das Problem: Ein Geschäftsführer leitet ein Unternehmen mit hunderten Angestellten. Er erkrankt und kann die Tätigkeit in seiner bisherigen Position nicht mehr ausüben. Sein gesundheitlicher Zustand erlaubt jedoch eine leichte Arbeit, beispielsweise als Pförtner. Damit steht ihm im Ergebnis keine Erwerbsminderungsrente zu. Die gesetzliche Rentenversicherung lässt also – im Gegensatz zur BU-Versicherung – die eigentliche Qualifikation vollständig außer Acht und zwingt Betroffene ohne private Absicherung letztlich dazu, Berufe auszuüben, die sie weder finanziell absichern, noch ihrer beruflichen Ausbildung entsprechen.

Gleichermaßen haben auch alternative private Absicherungen Lücken bezügliches des Schutzes im Falle einer Berufsunfähigkeit. Eine Unfallversicherung etwa springt nur dann ein, wenn tatsächlich ein Unfall geschehen ist und die geistige oder körperliche Einschränkung ausschließlich auf diesen zurückzuführen ist. Vorerkrankungen können hier schnell zum Fallstrick werden. Nicht zuletzt wird bei der privaten Unfallversicherung außerdem die Voraussetzung der Dauerhaftigkeit zum Nachteil der Versicherungsnehmer definiert: Nur wenn die Beeinträchtigung aller Voraussicht nach länger als drei Jahre anhalten wird, haben sie einen Anspruch auf die vereinbarte Versicherungsleistung. Zur Erinnerung: Das Kriterium der Dauerhaftigkeit ist bei den meisten BU-Versicherungen bereits dann erfüllt, wenn keine Besserung des Gesundheitszustands innerhalb von 6 Monaten zu erwarten ist.

Was kostet die Berufsunfähigkeitsversicherung?

Die BU-Versicherung gehört zu den wichtigsten Versicherungen. Da sie einen besonders umfassenden Schutz bietet, ist sie jedoch auch nicht ganz billig. Die monatlichen Beiträge werden für jeden Versicherungsnehmer individuell ermittelt, liegen im Normalfall jedoch im zweistelligen, seltener im dreistelligen Bereich. Zugrunde liegt bei der Kostenberechnung folgende Faktoren:

- Vertraglich vereinbarter Leistungsumfang

- Laufzeit: Bis zu welchem Alter möchte man versichert bleiben?

- Höhe der monatlichen Rente

- Karenzzeit

- Alter, Gesundheitszustand und Berufsgruppe des Versicherungsnehmers.

Da jüngere Menschen statistisch gesünder und fitter sind, müssen sie in der Regel geringere Beiträge zahlen als beispielsweise Personen über 40 Jahren. Nicht zuletzt gehen die Versicherer selbstverständlich auch davon aus, dass die niedrigeren Beiträge über einen längeren Zeitraum gezahlt werden. Allgemein gilt dennoch: Je früher der Eintritt in die BU-Versicherung erfolgt, desto besser! Für den Vertragsabschluss ist im Übrigen nicht entscheidend, dass der Versicherungsnehmer bereits ins Arbeitsleben eingetreten ist. Auch Studenten oder sogar Schüler können schon für ihre angestrebte berufliche Zukunft vorsorgen.

Weil die Beitragshöhe immer auch von dem Risiko, welchem der Versicherte in seinem Beruf ausgesetzt ist, abhängig ist, teilen die Versicherer die unterschiedlichen Berufsgruppen regelmäßig in Kategorien ein. Jemand, der beruflich Bomben entschärft oder im Bergbau tätig ist, muss monatlich mehr bezahlen als ein Bürokaufmann. Das liegt daran, dass die Wahrscheinlichkeit für den tatsächlichen Eintritt des Versicherungsfalls bei manchen Tätigkeiten größer ist als bei anderen. Doch trotz der höheren Versicherungsbeiträge sollten gerade die Personen, die in einem „Risikoberuf“ arbeiten, unbedingt frühzeitig eine BU-Versicherung abschließen und sich für den Ernstfall schützen.

Worauf muss ich bei Vertragsschluss achten?

Bevor der Vertrag mit der BU-Versicherung unterzeichnet wird, sollten einige Aspekte durchdacht und der Vertrag gegebenenfalls noch einmal angepasst werden. Dazu gehören:

Flexibilität des Vertrags

Je jünger der Versicherte bei dem Abschluss der Versicherung ist, desto niedriger sind seine Beiträge. Eine solche Entscheidung schon in sehr jungen Jahren zu treffen, birgt jedoch auch Risiken – nämlich die, dass sich der berufliche Werdegang verändert, der Vertrag nicht mehr passt und dies erst nach dem Eintritt der Berufsunfähigkeit bemerkt wird. Für junge Versicherungsnehmer gilt also bei Vertragsschluss: Die Vereinbarung muss flexibel sein und unterschiedliche Richtungswechsel dulden.

Ehrlichkeit

Es lassen sich Beitragskosten einsparen, wenn man bestimmte Dinge beim Ausfüllen der Formulare verschweigt. Ein solches Verhalten kann jedoch schnell zum Fallstrick werden: Wurde zum Beispiel eine bestimmte Vorerkrankung nicht angegeben, kann sich der Versicherer rechtskräftig gegen die Zahlungen wehren. Es ist daher absolut essentiell und wichtig, vollständige, umfassende und wahrheitsgemäße Angaben zu machen – selbst wenn dies zu höheren Versicherungsbeiträgen führt. Nur dann ist man im Falle einer Berufsunfähigkeit auch wirklich geschützt.

Leistungsumfang

Auch hinsichtlich des Leistungsumfangs sollten Versicherungsnehmer realistisch sein. Wie viel Geld braucht man im Fall der Fälle? Wie lang ist der Zeitraum bis zur Rente, den man tatsächlich würde überbrücken können? Im Zweifel sollte zum einen eine dem regulären Einkommen angepasste Rente vereinbart werden und zum anderen eine Laufzeit bis zum erwarteten Renteneintritt.

Karenzzeit

Wer mit dem Versicherer eine sogenannte Karenzzeit vereinbart, bekommt im Falle einer Berufsunfähigkeit erst nach einer festgelegten Wartezeit Geld. Diese Wartezeit kann sechs Monate betragen, oder auch zwei Jahre. Die regulären monatlichen Versicherungsbeiträge fallen immer geringer aus, wenn eine solche Karenzzeit vertraglich vorgesehen ist. Jedoch sollten Personen, die über keinerlei finanzielle Rücklagen verfügen, keine vorschnelle Entscheidung treffen. Es ist wichtig, in Ruhe zu überlegen, ob man die jeweilige Wartezeit tatsächlich überbrücken könnte oder sie den finanziellen Ruin bedeuten würde. Im Zweifelsfall sollte man sich bei Vertragsschluss gegen diese Regelung entscheiden und einige Euro mehr in den Versicherungsschutz investieren.

Dienstunfähigkeit

Beamte müssen sich grundsätzlich weniger Sorgen machen als beispielsweise Arbeitnehmer oder Selbstständige. Können sie nicht mehr arbeiten, werden sie von ihrem Arbeitgeber als „dienstunfähig“ eingestuft und erhalten ein Ruhegehalt. Dieses ermöglicht in der Regel die Haltung des bisherigen Lebensstils. Jedoch ist die Zahlung des Ruhegehalts an bestimmte Voraussetzungen geknüpft: Der Beamte muss auf Lebenszeit verbeamtet sein und bereits auf eine fünfjährige Dienstzeit zurückblicken können. Gerade junge Beamte, Beamte auf Probe oder Beamtenanwärter sind damit nicht umfassend abgesichert. Für sie kann eine private BU-Versicherung also sinnvoll sein.

Zu beachten ist dabei unbedingt: Der Vertrag muss eine Dienstunfähigkeitsklausel beinhalten! Es ist nämlich möglich, vom Dienstherrn als dienstunfähig eingestuft zu werden, ohne berufsunfähig im Sinne der Versicherung zu sein. Die Dienstunfähigkeitsklausel macht aus der klassischen BU-Versicherung eine Dienstunfähigkeitsversicherung, indem sie regelt, dass der Versicherer in diesem speziellen Fall trotzdem zahlt. So ersparen sich privatversicherte Beamten späteren Ärger.

Ihre BU-Versicherung verweigert Zahlungen und beruft sich dabei auf Klauseln in Ihrem Versicherungsvertrag? Wir helfen Ihnen! Füllen Sie dazu einfach unser Online-Formular zu kostenfreien Erstberatung aus. Unsere erfahrenen Anwälte wissen, was nun zu tun ist, und setzen Ihr Recht gegenüber dem Versicherer durch – notfalls auch vor Gericht.

Wie kündige ich meine BU-Versicherung?

Von einer Kündigung des Versicherungsvertrages ist in den allermeisten Fällen abzuraten. Der Schutz, den die BU-Versicherung bietet, ist essentiell wichtig. Wer einen finanziellen Engpass überbrücken muss und aus diesem Grund die monatlichen Zahlungen einsparen möchte, sollte sorgfältig abwägen, ob sich die regelmäßigen Kosten und Ausgaben nicht auch an anderer Stelle reduzieren lassen können. Gelegentlich lässt sich eine zwischenzeitliche Beitragsbefreiung oder ein vorübergehendes Aussetzen der Zahlungen aushandeln. So können Versicherungsnehmer anschließend wieder in den regulären Vertrag einsteigen oder die Beiträge nachträglich überweisen.

Das Hauptproblem ist im Zusammenhang mit einer Kündigung, dass später in der Regel kein vergleichbar guter Vertrag mehr geschlossen werden kann. Wer nach einer Kündigung einen neuen Versicherer sucht, ist bereits älter als bei Vertragsschluss mit der früheren BU-Versicherung. Entsprechend werden die Beitragskosten mit großer Wahrscheinlichkeit erheblich höher ausfallen. Im schlimmsten Fall wird man aufgrund gesundheitlicher Einschränkungen gar nicht erst angenommen.

Ein Wechsel sollte ausschließlich dann in Betracht gezogen werden, wenn die neue Versicherung nicht viel mehr kostet, dafür aber entscheidend bessere Leistungen bietet. Vor der Kündigung sollte eine zuverlässige Zusage des zukünftigen Versicherers vorliegen. Darüber hinaus muss die jeweilige im Vertrag vereinbarte Kündigungsfrist beachtet werden. Ein außerordentliches Kündigungsrecht besteht lediglich dann, wenn das Unternehmen seine Versicherungsbedingungen ändert. Ob der Versicherungsnehmer anschließend die bereits gezahlten Beiträge zurückerhält, hängt ebenfalls vom Vertrag ab.

Für welche Berufsgruppen lohnt sich eine BU-Versicherung eventuell nicht?

Hausfrauen und -männern empfiehlt es sich, den Abschluss der BU-Versicherung zunächst zu überdenken, denn für sie lohnt sich der Versicherungsschutz nicht immer: Sie zahlen bei den meisten Versicherern sehr hohe monatliche Beiträge, die Rentenhöhe im Falle einer dauerhaften körperlichen oder geistigen Beeinträchtigung fällt jedoch verhältnismäßig gering aus. Wer allerdings mit vergleichsweise hoher Wahrscheinlichkeit eines Tages doch wieder in das Arbeitsleben einsteigen möchte, sollte die BU-Versicherung besser früher als später abschließen, da mit höherem Alter auch die Beiträge enorm ansteigen.

Des Weiteren macht eine BU-Versicherung für Minijobber und Arbeitslose nicht immer Sinn. Auch sie sollten sorgfältig abwägen, ob der zusätzliche monatliche finanzielle Aufwand sich letzten Endes lohnt.

Das könnte Sie auch interessieren

-

Bundesgerichtshof schafft Klarheit bei der Berufsunfähigkeit

Der Bundesgerichtshof hat sich mit der Berufsunfähigkeit befasst und in wichtigen Bereichen für Klarheit gesorgt. Konkret...vom

-

Was tun, wenn die Berufsunfähigkeits&

Was tun, wenn die Berufsunfähigkeitsversicherung (BU) den eigenen Versicherungsvertrag anficht und man von jetzt auf gleich...vom

-

BU-Rente erfolgreich gegen AachenMünchener durchgesetzt

Bei Streit um die Auszahlung einer Berufsunfähigkeits-Rente (BU-Rente) fallen oftmals die Begriffe "Verweisung" und...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte