Hausratversicherung zahlt nicht: Das raten Experten

- Versicherungsnehmer verlassen sich auf das Eingreifen der Versicherung und der Übernahme der Kosten.

- Einige Versicherungsnehmer werden enttäuscht, wenn die Hausratversicherung die Kosten nicht übernimmt.

- Hausratversicherung zahlt auch bei Schäden außerhalb des Gebäudes.

Was sind überhaupt Hausratschäden?

Zum Hausrat gehören alle beweglichen Gegenstände, die sich in der Wohnung befinden. Dazu gehören Möbel, Kleidung und elektronische Geräte. Wenn diese Gegenstände durch beispielsweise,

- Sturm und Hagel,

- Feuer und Blitzschlag,

- undichte Wasserleitungen,

- Einbruchsdiebstahl und Vandalismus,

abhanden oder zu Schaden kommen, spricht man von Hausratschäden. Im Falle des Eintretens oben genannter Ereignisse kommt im Regelfall die Hausratversicherung für den entstandenen Schaden auf.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Welche Schäden werden von der Hausratversicherung übernommen?

Von der Hausratversicherung werden nur Kosten für Gegenstände übernommen, die nicht fester Bestandteil des Gebäudes sind. Darunter fallen Gegenstände wie der Laptop, das Sofa oder auch der Mantel, der an der Garderobe hängt. Alles, was fester Bestandteil des Hauses ist, wird grundsätzlich nicht von der Hausratversicherung übernommen. Werden also beispielsweise der Einbauschrank oder die Wand durch einen Brand beschädigt, muss die Gebäudeversicherung Abhilfe schaffen. Deswegen entscheiden sich viele Eigentümer auch für Kombinationspakete, in denen beide Versicherungen mit eingeschlossen sind.

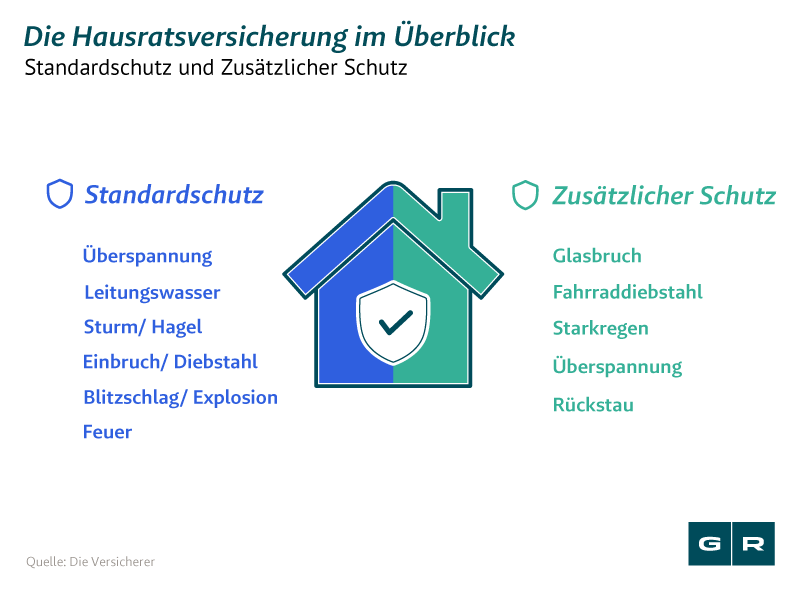

Was auch nicht zu vergessen ist: Entscheidend sind die Versicherungsbedingungen. Jeder Versicherungsnehmer sollte genau prüfen, was von der Hausratversicherung im Schadensfall übernommen wird. Der Standardschutz jeder Hausratversicherung sieht vor, dass Schäden bei Sturm und Hagel, Feuer und Blitzschlag, undichten Wasserleitungen, Einbruchdiebstahl und Vandalismus übernommen werden. Alles was darüber hinausgeht, kann man durch angebotene Zusatzversicherungen der Hausratversicherung mitversichern lassen. Bei dem einen oder anderen machen diese Zusatzversicherungen auch großen Sinn. Beispielsweise für Personen, die in Gebieten leben, in denen eine erhöhte Überschwemmungsgefahr besteht. Fälle von Überschwemmungen gehören nämlich grundsätzlich nicht zu dem Standardschutz einer Hausratversicherung. Sie gehören zu den sogenannten Elementarschäden. Darunter fallen auch Katastrophen wie ein Erdbeben oder ein Erdrutsch. Wenn Versicherungsnehmer von diesen Naturkatastrophen bedroht sind, lohnt es sich in den meisten Fällen, eine Zusatzversicherung für Elementarschäden abzuschließen.

Aber nicht nur die Primärschäden, sondern auf die Sekundärschäden werden von der Hausratversicherung übernommen. Wenn die Wohnung vorübergehend nicht bewohnbar ist, übernimmt die Hausratversicherung sogar die Hotelkosten. Auch sogenannte Schutzkosten und Einlagerungskosten werden übernommen. Diese Kosten fallen beispielsweise für den Transport und die Lagerung der zu reparierenden Gegenstände an.

Was wird nicht von der Hausratversicherung übernommen?

- Die Hausratversicherung will in den meisten Fällen nicht für den kompletten Schaden eintreten, wenn der Versicherungsnehmer "grob fahrlässig handelt". Von grober Fahrlässigkeit ist dann die Rede, wenn man beispielsweise die Haustür nicht abschließt. Wenn sich dann jemand Zutritt in die Wohnung verschafft und Wertsachen entwendet, sind diese im Regelfall nicht versichert. Das Gleiche gilt, wenn man ein Dachfenster auflässt, und das Regenwasser ungehindert auf das Mobiliar fallen kann. Vor allem in Altverträgen ist festgelegt, dass bei grober Fahrlässigkeit die Zahlungen gekürzt werden können. Wer das ausschließen möchte, muss seinen Vertrag umstellen. Es gibt einige Tarife, in denen man den Verzicht des Versicherers auf den Einwand der groben Fahrlässigkeit vereinbaren kann. Das heißt: Die Versicherung muss auch dann für den Schaden aufkommen, wenn man grob fahrlässig gehandelt hat. Inwiefern sich die Versicherungsbeiträge dann erhöhen, ist von Versicherung zu Versicherung unterschiedlich und sollte vorab erfragt werden.

- Zwar sind Schäden, die durch Feuer entstehen, vom Standardschutz auch mit abgesichert, jedoch gibt es hier einen Fallstrick. In den Policen ist grundsätzlich nur von Feuer die Rede, wenn es ein offenes Feuer ist. Das heißt, Schäden durch Schwelbrände und implodierende Elektrogeräte sind u.U. nicht mitversichert. Diese Schäden können aber in ergänzenden Klauseln doch mitversichert werden. Daher sollte man darüber nachdenken, den bestehenden Vertrag zu prüfen und ggf. anzupassen.

- Sturmschäden werden erst dann von der Hausratversicherung bezahlt, wenn mindestens eine Windstärke 8 vorlag. Voraussetzung: Fenster waren vorher geschlossen und wurden durch den Sturm zerstört. Wenn der ungehinderte Sturm dann den Hausrat innerhalb der Wohnung verwüstet, kommt die Hausratversicherung für den Schaden auf.

- Elementarschäden: Hausrat, der durch Überschwemmung, Hochwasser, Erdfall, Erdrutsch, Erdbeben, Schneedruck und Lawinen beschädigt wird, ist nicht versichert.

Für viele Menschen ist daher ein Zusatzschutz für Elementarschäden sehr wichtig und auch sinnvoll. Denn nicht nur Menschen, die nah am Wasser wohnen, sind von Wasserschäden bedroht. Die Vergangenheit zeigt, dass auch allein durch Starkregen große Schäden angerichtet werden können. Ein Hinweis für Fischbesitzer: Auch Aquarien sind im Regelfall nicht im Standardschutz enthalten. Geht das Aquarium also kaputt und verwandelt das Wohnzimmer in eine Seenlandschaft, besteht auch hier keine Hausratversicherung, wenn dieses Risiko nicht durch eine Zusatzklausel in den Versicherungsschutz einbezogen wurde. Das Gleiche gilt, wenn man im Besitz eines Wasserbettes ist.

- Überspannung durch Blitz: Zwar ist der Hausrat durch Blitzschlag abgesichert, aber das bezieht sich in der Regel nur auf Blitze, die einen Brand verursachen. Wer also teure Elektrogeräte in der Wohnung hat, die durch Überspannung kaputt gehen könnten, sollte über eine Zusatzversicherung in der Hausratversicherung nachdenken. Oder man fragt direkt beim Versicherer nach, ob bereits ein Versicherungsschutz dahingehend besteht. Manche Verträge schließen diesen Schutz bereits ein.

- Vorsätzlich verursachte Schäden: Wer vorsätzlich Wertsachen kaputt macht, um die Kosten dafür zu erhalten, hat keinen Versicherungsschutz. Wird dann versucht, über die Umstände des Schadens zu täuschen, liegt ein (versuchter) Versicherungsbetrug vor. Natürlich übernimmt die Hausratversicherung solche Schäden nicht. Das Gleiche gilt selbstverständlich auch bei einem vorgetäuschten Einbruch.

Hausratversicherung zahlt nicht: Was ist jetzt zu tun?

Tatsächlich gibt es viele Fälle, in denen die Hausratversicherung nicht für den Schaden aufkommen will. Insbesondere bei höheren Summen sträuben sich Versicherer gerne und lehnen ihre Eintrittspflicht ab. Auch Verzögerungen sind an der Tagesordnung. Betroffene sollten sich aber nicht aus der Ruhe bringen lassen. Versicherungen hoffen oftmals auf das nicht vorhandene Fachwissen der Versicherungsnehmer. Umso wichtiger ist es dann, einen Anwalt an seiner Seite zu haben, der mit seinem Fachwissen gegen die Hausratversicherung antritt. Dadurch hat der Betroffene sehr gute Chancen, sämtliche Ansprüche gegenüber der Hausratversicherung durchzusetzen. Hauptargument der Hausratversicherung ist häufig die grobe Fahrlässigkeit des Versicherungsnehmers. Wenn der Versicherungsnehmer anderer Meinung ist, lässt sich das auf dem "neutralen Wege" kaum durchsetzen. Spätestens dann sollte man sich überlegen, ob man einen Rechtsanwalt einschaltet.

Wenn Sie sich unsicher sind, was zu tun ist, wenn Ihre Versicherung nicht zahlt oder verzögert, dann melden Sie sich einfach bei uns. Schildern Sie uns Ihr Problem und wir werden Ihren Fall gewissenhaft prüfen. Wir schätzen vorab für Sie Ihre Erfolgschancen ein. Im weiteren Schritt können wir Ihnen Handlungsmöglichkeiten empfehlen. Wenn Sie eine Rechtsschutzversicherung besitzen, wird sich unser Expertenteam darum kümmern, dass die Kosten auch übernommen werden. Aber auch wenn Sie keine Rechtsschutzversicherung haben, werden wir für Sie eine individuelle Lösung finden.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Was gilt es bei der Hausratversicherung zu beachten?

Die Hausratversicherung übernimmt nur die vereinbarte Versicherungssumme: Deshalb ist es wichtig, den Wert seines Hausrates richtig anzusetzen. Die Stiftung Warentest rät dazu, seine Wohnung pro Quadratmeter mit 650 Euro abzusichern. Dieser Ansatz gilt für Wohnungen oder Häuser ohne Luxusausstattung. Jedoch sollte man hierbei ein bisschen vorsichtiger sein. Die bessere Vorgehensweise ist, vorab eine Wertermittlung des Hausrates durchzuführen. Es werden sogenannte "Wertermittlungsbögen" von der Versicherung, aber auch kostenfrei im Internet bereitgestellt. Diese sollte man dann auch nutzen. Insbesondere wenn die Wohnung besonders luxuriös ausgestattet ist, wird der beschriebene Pauschalsatz nicht ausreichen. Hier ist es entscheidend, genau festzuhalten, welche Gegenstände sich in der Wohnung befinden. Am besten macht man von den jeweiligen Gegenständen Fotos. Diese sollte man dann bei Bekannten oder Verwandten verwahren, damit diese im Schadensfall nicht verloren gehen. Diese Dokumentationen stellen einen wichtigen Nachweis für die Versicherung dar. Die Versicherungssumme an sich ist die sogenannte Obergrenze. Bis zu dieser Grenze wird Ihnen der Wiederbeschaffungspreis der Gegenstände ausgezahlt. Demnach erhalten Sie die Summe, die heute notwendig ist, um einen Gegenstand gleicher Art und Güte zu erwerben. Was auch wichtig ist: Oft werden von den Versicherern Höchstgrenzen festgelegt. Bei Schmuck werden normalerweise 20 % der Versicherungssumme vereinbart. Wenn das nicht ausreicht, sollte man den Vertrag dahingehend ebenfalls anpassen oder gleich einen gesonderten Vertrag zur Absicherung von Schmuck, eine sog. Valorenversicherung abschließen.

Über welche Fallstricke kann man noch stolpern?

- Unterversicherung vermeiden: Vermeiden Sie in jedem Fall die Unterversicherung. Wer seinen Hausrat auf 50.000 Euro versichert, wird auch nur diese Summe erhalten. Auch wenn der Wert tatsächlich bei 90.000 Euro liegt. Dahingehend sollte auch geprüft werden, ob die Klausel zum Unterversicherungsverzicht mit aufgenommen wurde. Ist das der Fall, wird die Versicherung nicht extra prüfen, ob man unterversichert ist oder nicht. Ohne Abzug erhält man dann – bis zu Höhe des tatsächlichen Schadens – die vereinbarte Versicherungssumme.

- Prüfen Sie Ihren Vertrag: Wenn Sie bereits vor längerer Zeit Ihren Vertrag unterzeichnet haben, prüfen Sie Ihren Vertrag genau. Sie könnten nämlich Gefahr laufen,unterversichert zu sein. Das liegt vor allem daran, dass Versicherungsnehmer über die Zeit mehr Werte ansammeln. Über die Jahre kommen bei entsprechendem Gehalt auch gerne mal Designermöbel oder das teure Familiengeschirr dazu. Die Versicherungssumme sollte dann dahingehend angepasst werden. Wenn Sie sich nicht sicher sind, was genau in dem Vertrag enthalten ist, fragen Sie Ihre Hausratversicherung. Es können auch im Nachhinein Zusatzversicherungen abgeschlossen werden. Lassen Sie sich im Zweifel Klauseln und Vertragsbedingungen auch mehrmals erklären.

- Pflichten des Versicherungsnehmers beachten: Aus den Vertragsbedingungen ergeben sich auch Pflichten für Sie als Versicherungsnehmer. Achten Sie zum Beispiel immer darauf, richtig abzuschließen und die Fenster zuzumachen, wenn Sie die Wohnung verlassen. Ansonsten handeln Sie unter Umständen grob fahrlässig.

- Entscheidend sind die Versicherungsbedingungen: Jeder Versicherungsnehmer sollte sich gut und weitgehend beraten lassen. Denn am Ende zählt, was in den Versicherungsbedingungen steht. Und weil diese oftmals sehr schwer alleine auszutüfteln sind, braucht man einen Experten, dem man vertrauen kann.

- Bleiben Sie bei der Wahrheit: Versicherungsbetrug ist kein Kavaliersdelikt. Das bekommen Versicherungsnehmer zu spüren, die es mit der Wahrheit nicht so ernst nehmen. Wer einen Schaden vortäuscht oder den Schaden falsch beziffert, kann im schlimmsten Fall sogar vor Gericht enden.

- Umzug sofort melden: Die Hausratversicherung geht grundsätzlich auf die andere Wohnung mit über. Hierbei sollte man aber beachten, dass man den Umzug zeitnah meldet. Somit geht man unnötigen Streitfragen aus dem Weg.

Was sind die größten Irrtümer bei der Hausratversicherung?

"Mein Fahrrad ist immer mitversichert."

Grundsätzlich ist es so, dass das Fahrrad immer mitversichert ist. Vorausgesetzt, das Fahrrad steht in einem abgeschlossenen Keller oder einer abgeschlossenen Garage. Verschließt man das Fahrrad aber vor der Arbeit, oder im Hinterhof, zahlt die Versicherung in der Regel nicht. Durch Aufpreis kann auch ein Fahrrad außerhalb der Wohnung versichert werden. Aber auch hier muss man genauer auf die Klauseln achten. Geläufig ist die sogenannte Nachtklausel. Die beschreibt, dass zwischen 22:00 Uhr bis 06:00 Uhr morgens kein Versicherungsschutz besteht. Deswegen lohnt es sich, einen doppelten Blick auf die Vertragsbedingungen zu werfen.

"Der Versicherungsschutz gilt immer."

Normalerweise schließt die Hausratversicherung auch die sogenannte Außenversicherung mit ein. Dadurch sind die Hausratgegenstände auch außerhalb der Wohnung mitversichert. Das heißt, dass der Hausrat auch im Urlaub versichert ist, wenn in das Hotelzimmer eingebrochen wird. Bei Campingurlaubern sieht das Ganze ein bisschen anders aus. Denn viele Verträge schließen den Versicherungsschutz aus, wenn man den Urlaub in Zelt, Wohnmobil und Caravan verbringt. Hier muss man also genau beim Versicherer nachfragen, wie die Außenversicherung in solchen Fällen geregelt ist. Wichtige Info: In den meisten Verträgen ist die Außenversicherung nur auf drei Monate begrenzt. Wenn man also beispielsweise seinen teuren Laptop über drei Monate im Schrebergarten lässt, greift im Schadensfall die Hausratversicherung nicht.

"Alle Räumlichkeiten sind mitversichert."

Zu der gesamten Wohnfläche gehören alle im Versicherungsschein angegebenen Räume. Ausnahme hierbei sind Treppen, Balkone, Loggien und Terrassen. Der Grund: Sie werden im Regelfall nicht als Wohn- oder Hobbyraum genutzt.

"Einbruchschäden sind immer versichert."

Grundsätzlich ist es so, dass die Hausratversicherung für Einbruchschäden aufkommen muss. Jedoch gibt es hier ein großes "aber". Wenn nach dem Einbruch keine Spuren am Tatort entdeckt werden, zahlt die Hausratversicherung im Regelfall nicht. Zum Beispiel müssen Einbruchspuren an Türen und Fenstern erkenntlich sein. Ein halboffenes Fenster oder eine unverschlossene Tür kann das Aus für die Kostenerstattung bedeuten. Hier gibt es aber auch eine Ausnahme: Kann der Betroffene den Verlust des Haustürschlüssels durch Diebstahl nachweisen, muss auch die Hausratversicherung für die Kosten aufkommen. Wenn in ein Auto eingebrochen wird, kann es sein, dass der Schaden nur ersetzt wird, wenn das Fahrzeug in Garage oder Parkhaus steht. Deshalb sollte man den Vertrag noch einmal genauer prüfen.

Versicherungsnehmer sind zu Recht wütend, wenn die Versicherung nicht für den Schaden aufkommen will. Insbesondere wenn man schon jahrelang in die Hausratversicherung eingezahlt hat. Deswegen ist es wichtig, jeden Fall genauer zu prüfen, wenn die Hausratversicherung nicht zahlt. Man selbst ist oftmals verwirrt bei so vielen Versicherungsbedingungen, die so unterschiedlich ausgelegt werden können. Deshalb lohnt es sich immer, einen Experten um Rat zu fragen. Unsere Anwälte für Versicherungsrecht werden Ihnen gerne bei unklaren Fragen helfen.

Von welchen Faktoren ist der Versicherungsbetrag abhängig?

Der Versicherungsbetrag ist von den Wertgegenständen abhängig, die sich in der Wohnung oder im Haus befinden, und die versichert werden sollen. Also je höher der Wert der zu versichernden Gegenstände ist, umso höher ist auch die Versicherungsprämie. Aber nicht allein dieser Faktor ist ausschlaggebend für den Versicherungsbetrag. Es gibt weitere wichtige Faktoren, die es zu beachten gilt:

Die Wohnfläche: Als Wohnfläche gelten alle Flächen, die für Wohn- und Hobbyzwecke genutzt werden. Treppen, Keller und Speicherräume gehören im Regelfall nicht dazu. Diese Flächen können abgezogen werden und mindern somit den Versicherungsbeitrag.

Der Wohnort: Die meisten Versicherer unterteilen das Bundesgebiet nach eigenem System in sogenannte Tarifzonen. Die Größe und Anzahl dieser Tarifzonen werden dann vom Versicherer selbst festgelegt. Dahinter steckt die Idee, Risiken für das Gebiet besser einschätzen zu können. Wenn sich beispielsweise die Wohnung in einem Gebiet befindet, in der überdurchschnittlich oft eingebrochen wird, steigt der Versicherungsbetrag. Das Gleiche gilt, wenn das Gebiet besonders von Flut und Feuer bedroht ist.

Eine Selbstbeteiligung: Wird eine Selbstbeteiligung vereinbart, sinkt ebenfalls der Versicherungsbetrag. Nehmen wir zum Beispiel eine vereinbarte Selbstbeteiligung von 1.000 Euro. Diese gilt bei der Versicherung als eine Art Sicherheit. Der Versicherungsbetrag wird daher entgegenkommend niedriger angesetzt. Denn bei einem entstandenen Schaden von bis zu 1.000 Euro muss der Versicherungsnehmer für die kompletten Kosten aufkommen. Erst wenn der Schaden die 1.000 Euro-Grenze überschreitet, hat die Versicherung den darüber hinaus gehenden Schaden zu zahlen.

Die Vertragslaufzeit: In der Regel ist die Vertragszeit auf ein Jahr limitiert. Wenn der Vertrag nicht rechtzeitig gekündigt wird, läuft dieser automatisch weiter. Wie bei einem Handyvertrag ergeben sich über die Jahre im Regelfall vergünstigte Tarife.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Elektronische Türschlösser: Zahlt die Versicherung bei Einbruch?

Elektronische Türschlösser versprechen mehr Komfort für Verbraucher. Doch wie sieht es mit Ihrem Versicherungsschutz aus?...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte