Restschuldversicherung: Sinnvoll oder kündigen?

- Um sich und seine Lieben dahingehend abzusichern, schließen viele Verbraucher bei Kreditaufnahme eine Restschuldversicherung ab.

- Sie tritt dann ein, wenn Sie den Kredit nicht mehr bedienen können.

- Laut einer Studie beenden über die Hälfte der von ihnen befragten Anbieter vorzeitig die Restschuldversicherung.

Inhalt:

- Wozu dient die Restschuldversicherung?

- Was sind die Kritiken an der Restschuldversicherung?

- Restschuldversicherung zahlt nicht – was tun?

- Wie werde ich die Restschuldversicherung los?

- Wann ist eine Rückabwicklung durch fehlerhafte Widerrufsbelehrungen möglich?

- Warum nicht kündigen sondern widerrufen?

Wozu dient die Restschuldversicherung?

Wenn Sie einen Kredit bei einer Bank aufnehmen wollen, wird Ihnen die Bank im Normalfall die Restschuldversicherung, oder auch Restkreditversicherung genannt, als Zusatzprodukt zum Kredit anbieten. Sie tritt dann ein, wenn Sie den Kredit nicht mehr bedienen können. Das könnte zum Beispiel der Fall sein, wenn Sie arbeitslos werden oder auch vor Ende des Ratenzahlungsendes versterben sollten. Tritt der Versicherungsfall ein, übernimmt die Restschuldversicherung die restlichen Raten.

An sich hört sich diese Möglichkeit sehr sinnvoll an. Schließlich möchte man vor allem seine Hinterbliebenen im Falle des Falles nicht mit einem Schuldenberg zurücklassen. Jedoch zeigt vermehrte Kritik an diesem Modell, dass die Restschuldversicherung unbedingt hinterfragt werden muss und bei weitem nicht immer sinnvoll ist.

Was sind die Kritiken an der Restschuldversicherung?

Die Kritik an der Restschuldversicherung zieht weite Kreise. Nicht nur in Deutschland warnen Verbraucherschützer vor der Restschuldversicherung. Vor allem im Vereinigten Königreich ist die Kritik an der Restschuldversicherung durch zahlreiche Beschwerden und Urteile so laut geworden, dass viele Kreditnehmer die gesamten Prämien zurückverlangen konnten. Man geht davon aus, dass die Verbraucher bisher umgerechnet rund 33 Milliarden Euro zurückerhalten haben.

#1 Die Restschuldversicherung ist zu intransparent

Laut einer Studie der Marktwächter der Verbraucherzentrale in Hamburg beenden über die Hälfte der von ihnen befragten Anbieter vorzeitig die Restschuldversicherung. Um Schadensbegrenzung zu betreiben, werden vor allem durch die Umsetzung der europäischen Richtlinie zum Versicherungsbetrieb (IDD) Banken dazu aufgerufen, besser über die Restschuldversicherung zu informieren. Denn die Intransparenz der Banken ist immer wieder Thema bei Diskussionen rund um die Restschuldversicherung. Der Bankenfachverband hat auf die Kritik reagiert und einen Punktekatalog mit sieben Punkten veröffentlicht, welche die Transparenz der Restschuldversicherung erhöhen soll.

- Freiwilligkeit: Die Restschuldversicherung ist freiwillig. Sie ist nicht erforderlich, um einen Kredit zu erhalten. Darauf weisen wir unsere Kunden ausdrücklich hin.

- Gleiche Rechte: Bei der Restschuldversicherung gibt es unterschiedliche Vertragsgestaltungen. Wichtig ist: Unabhängig davon, ob unsere Kunden Versicherungsnehmer oder versicherte Personen sind, erhalten sie die gleichen Informationen und haben die gleichen Rechte.

- Bestätigung: Zusätzlich zu den Versicherungsunterlagen bei Vertragsschluss erhalten unsere Kunden von uns ein Produktinformationsblatt und eine Bestätigung über ihre Restschuldversicherung. Darin weisen wir sie nochmals ausdrücklich darauf hin, dass sie ihre Versicherung widerrufen und jederzeit kündigen können.

- Widerruf: Unsere Kunden können ihre Restschuldversicherung innerhalb von 30 Tagen ohne Angabe von Gründen widerrufen. Der Kreditvertrag bleibt dabei bestehen. Es entfällt lediglich der Kreditanteil, mit welchem die Restschuldversicherung ggf. finanziert wurde.

- Jederzeitige Kündigung: Unsere Kunden können ihre Restschuldversicherung jederzeit ohne Angabe von Gründen kündigen.

- Kostentransparenz: Zur besseren Vergleichbarkeit ihrer finanziellen Verpflichtungen weisen wir unseren Kunden ihre monatlichen Kreditraten sowohl mit als auch ohne die Kosten der freiwilligen Restschuldversicherung aus.

- Qualität: Für die Restschuldversicherung gelten strenge gesetzliche Vorschriften. Zusätzlich haben wir hohe interne Standards z.B. für den Verkauf der Versicherung und die Kommunikation mit unseren Kunden definiert. Wir prüfen regelmäßig, ob diese Vorgaben eingehalten werden, und sichern damit Qualität.

#2 Zu viele Ausschlussklauseln in Verträgen

Ein weiterer Kritikpunkt an der Restschuldversicherung ist auch die Vielzahl an Ausschlussklauseln. Denn nicht immer und nur unter bestimmten Bedingungen tritt die Versicherung auch wirklich ein. Als Beispiel kann genannt werden, dass viele Restschuldversicherungen nicht zahlen wollen, wenn Vorerkrankungen während der Kreditlaufzeit zum Tod führen. Auch im Falle einer Kündigung tritt die Versicherung häufig nur dann ein, wenn die Kündigung vom Arbeitgeber ausgesprochen wurde und nicht umgekehrt. Falls Sie also eine Restschuldversicherung besitzen oder eine abschließen wollen, sollten Sie genau wissen, was im Kleingedruckten steht und was nicht.

#3 Restschuldversicherung häufig überflüssig

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) geht im Ergebnisbericht zur Marktuntersuchung von Restschuldversicherung davon aus, dass circa 8,2 Millionen Menschen in Deutschland eine Restschuldversicherung besitzen. Dadurch fällt die Zahl der Versicherten höher aus, als man bislang vermutet hatte.

Im groben Vergleich dazu ist die Restschuldversicherung im Jahr 2015 laut der Bundesregierung jedoch nur in 5.000 Versicherungsfällen eingesprungen. In Prozent ausgedrückt würde das bedeuten, dass nur 0,06 % der Versicherten im Jahr 2015 in den „Genuss“ der Restschuldversicherung kam. Anhand dieser Zahlen lässt sich unschwer die Unverhältnismäßigkeit erkennen und zeigt, wer am Ende eigentlich von der Restschuldversicherung profitiert – die Versicherung.

#4 Zu hohe Kosten bei der Restschuldversicherung

Die Kosten für die Restschuldversicherung stehen bei Diskussionen im Vordergrund. Wie hoch die Kosten tatsächlich ausfallen, kann pauschal nicht beantwortet werden. Schließlich sind die individuellen Kosten von der jeweiligen Kreditsumme, der Vertragslaufzeit, dem Alter des Kreditnehmers und der Arbeitsplatzsituation abhängig. Fakt ist jedoch, dass die Restschuldversicherung schlussendlich die Kreditkosten mitunter erheblich erhöht.

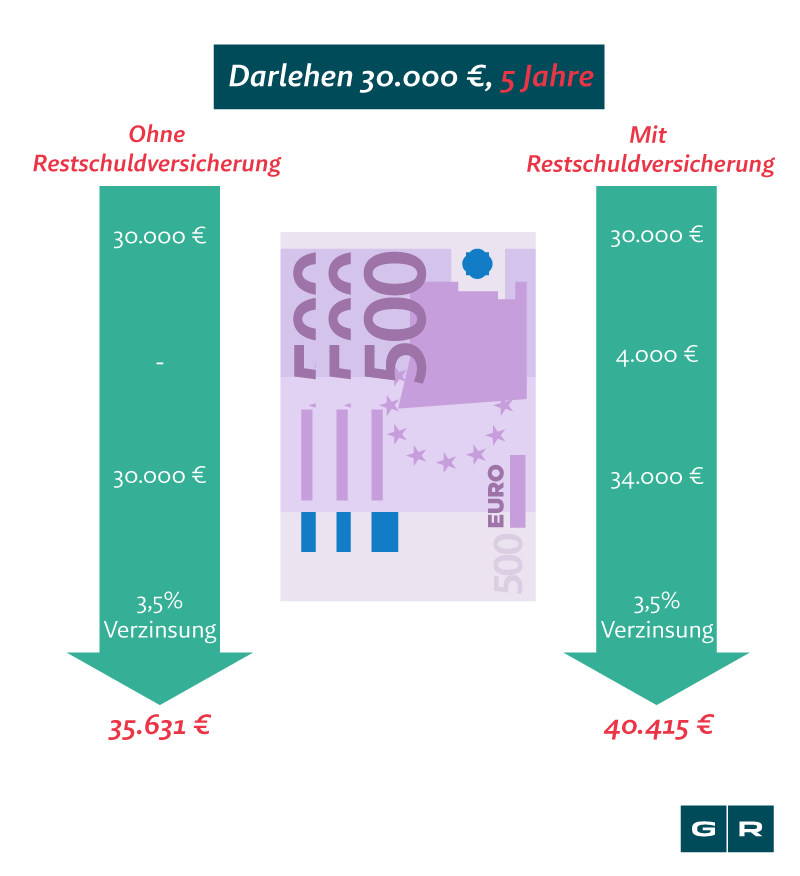

Um Ihnen das besser vor Augen führen zu können, haben wir folgendes, vereinfachtes Rechenbeispiel für Sie:

Sie können also sehen, je höher die Versicherungskosten und die Prämien zu Beginn des Vertrags sind, desto höher fällt am Ende auch Ihre Kreditsumme aus. Zur Vereinfachung haben wir hier einen Betrag von 4.000 Euro als Einmalzahlung genommen. Von diesen Einmalzahlungen profitieren dann hauptsächlich die Vermittler und erhalten eine Provision. Und vor allem die Provisionen sind ein rotes Tuch für die Verbraucherschützer. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) führte diesbezüglich eine Marktuntersuchung zur Restschuldversicherungen durch. Im dazugehörigen Positionspapier heißt es wörtlich:

Nach der Marktuntersuchung zu Restschuldversicherungen der BaFin aus dem Jahr 2017 erhielten zwölf Kreditinstitute exakt 50 % der Versicherungsprämie als Provisionshöchstsatz, zwölf Kreditinstitute weniger als 50 % und sieben Kreditinstitute mehr als 50 % der Versicherungsprämie.

Bundesanstalt für Finanzdienstleistungsaufsicht

Nach der Marktuntersuchung zu Restschuldversicherungen der BaFin aus dem Jahr 2017 erhielten zwölf Kreditinstitute exakt 50 % der Versicherungsprämie als Provisionshöchstsatz, zwölf Kreditinstitute weniger als 50 % und sieben Kreditinstitute mehr als 50 % der Versicherungsprämie.

Bundesanstalt für Finanzdienstleistungsaufsicht

Das heißt, dass in vielen Fällen mindestens 50 % des Versicherungsbetrags oder mehr über die Provision an die Vermittler fließt. Das Handelsblatt eröffnete diesbezüglich eine Modellrechnung: "Eine Provision von 70 % würde die Risikoprämie vor Versicherungssteuern bei einer Laufzeit von vier Jahren von 500 Euro auf eine Gesamtprämie von fast 1.700 Euro erhöhen." Deshalb fordern Verbraucherschützer auch eine Deckelung der Provision bei 2,5 %.

Bei der Restschuldversicherung stellt sich also letztlich folgende Frage: Sichere ich mich ab, oder sichere ich die Bank ab? Schließlich verlangt die Bank von Ihnen Geld, für den Fall, dass Sie Ihre Raten nicht mehr bezahlen können.

Restschuldversicherung zahlt nicht – was tun?

Bei jedem Menschen besteht das Risiko, seine Raten nicht mehr abzahlen zu können. Sei es nun aufgrund von Krankheit, Arbeitslosigkeit oder Tod. Wenn jedoch ein solcher Fall eintritt und die Raten nicht mehr abgezahlt werden können, zieht sich die Restschuldversicherung oftmals aus der Verantwortung. Verwiesen wird dann auf die Reihe an Ausschlussklauseln, die eine Übernahme der Kosten ausschließen soll. Tritt beispielsweise ein Todesfall ein, wird gerne auf Klauseln verwiesen, die einen "kausalen Zusammenhang bestehender Vorerkrankungen und eingetretenen Tod beinhaltet". Sprich, eine Zahlung wird bei Tod ausgeschlossen, wenn bereits eine schwere Krankheit bestanden hat. Vor allem für die Hinterbliebenen bedeutet eine Leistungsverweigerung eine weitere Last, die es zu tragen gilt.

Vielleicht klingen Ausschlussklauseln dieser Art auch für manch einen plausibel, jedoch sollte ein frühzeitiges Aufgeben kein Weg aus der Misere sein. Denn zunächst gilt es unterschiedlichste Fragen zu klären, die einer Leistungsverweigerung entgegenstehen könnten. Gibt es überhaupt einen Zusammenhang zwischen Erkrankung und Tod? Sind die Klauseln überhaupt auf den Fall anwendbar?

Wie werde ich die Restschuldversicherung los?

Aufgrund oben genannter Kritik an der Restschuldversicherung ist unschwer zu erkennen, dass eine Restschuldversicherung fast nur Nachteile mit sich bringt. Hierbei stellt sich dann für viele Kreditnehmer die Frage: Wie werde ich die Restschuldversicherung los? Es besteht die gute Chance, den Weg aus der Restschuldversicherung über den Widerruf zu nehmen. Durch die erfolgreiche Einlegung des Widerrufs kann die Restschuldversicherung zurückgenommen und der Vertrag neu berechnet werden – auch nachträglich.

Das heißt im Klartext, dass die Restschuldversicherung so behandelt wird, als wäre der Vertrag nie abgeschlossen worden. Dadurch ergeben sich bei erfolgreicher Rückabwicklung durch den Widerruf folgende Ansprüche:

- der Restschuldversicherungsbeitrag muss erstattet werden;

- die zu viel gezahlten Zinsen müssen erstattet werden;

- die angefallenen Kosten müssen erstattet werden;

- der Kredit kann dadurch in der Regel früher getilgt werden;

- die Kreditendsumme fällt geringer aus.

Wann ist eine Rückabwicklung durch fehlerhafte Widerrufsbelehrungen möglich?

Die Kritik, Restschuldversicherungen seien zu intransparent, spiegelt sich auch in fehlerhaften Widerrufsbelehrungen auf Seiten der Bank wider. Denn in Darlehens- und Kreditverträgen sind zahlreiche davon zu finden. Entweder es fehlen wichtige Informationen zum Widerrufsrecht, die Informationen sind widersprüchlich oder für den Verbraucher schlichtweg nicht zu verstehen. Doch egal, welcher Fehler hinsichtlich der Widerrufsbelehrung in der Restschuldversicherung gemacht wurde, die Folge ist die gleiche: Die Widerrufsfrist fängt bei fehlerhaften Widerrufsbelehrungen nicht an zu laufen. Was bedeutet, dass noch nachträglich der Restschuldversicherungsvertrag widerrufen werden kann, selbst wenn das Darlehen bereits seit mehreren Jahren vollständig abgewickelt wurde.

Wenn Sie einen Darlehensvertrag mit einer Restschuldversicherung abgeschlossen haben, handelt es sich rechtlich gesehen um ein verbundenes Geschäft. Das würde bedeuten, dass wenn Sie beispielsweise die Restschuldversicherung widerrufen wollen, auch automatisch der Darlehensvertrag widerrufen wird – und umgekehrt. Der Bundesgerichtshof (BGH) hat jedoch entschieden, dass die Bank den Verbraucher darüber belehren muss, dass es sich um ein verbundenes Geschäft handelt (Az. XI ZR 356/09). Tut er das nicht, liegt ein Fehler vor und Sie können die Restschuldversicherung einzeln widerrufen und rückabwickeln.

Man möge meinen, dass es sich hierbei um Einzelfälle handelt. Jedoch kann davon ausgegangen werden, dass mehr als 80 % der Kreditverträge, die bis 2010 abgeschlossen worden sind, unzureichende Widerrufsbelehrungen enthalten. Das schlägt sich auch in der Anzahl der rückabgewickelten Restschuldversicherungen nieder. Für die Jahre 2014 und 2015 ermittelte die BaFin 41.645 widerrufene Verträge.

Warum nicht kündigen sondern widerrufen?

Weil Sie durch eine Kündigung einen nicht unerheblichen Geldbetrag verlieren. Denn neben den eigentlichen zu leistenden Beiträgen fallen auch sämtliche Kosten für den Abschluss, Verwaltung und Provisionen an. Kündigen Sie Ihre Restschuldversicherung vorzeitig, können die bisher angefallenen Beiträge und Kosten in der Regel nicht mehr zurückgeholt werden. Grundsätzlich haben Sie bei einer ordentlichen Kündigung nur Anspruch darauf, die zu zahlenden Beträge für den Rest der verbleibenden Laufzeit anteilig zurückzuverlangen. Wie hoch die Abzüge tatsächlich sind, lässt sich pauschal nicht sagen, sondern hängt vom jeweiligen Versicherungsvertrag ab.

Haben Sie jedoch die Möglichkeit, Ihre Versicherung durch einen Widerruf erfolgreich rückabzuwickeln, kann dieser Weg wesentlich mehr Geld einbringen.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte