Schenkung zu Lebzeiten: Wie Sie clever Eigentum übertragen

- Mit einer Schenkung kann die spätere Erbmasse reduziert werden.

- Alle zehn Jahre können Freibeträge genutzt werden.

- Die Höhe der Schenkungssteuer hängt vom Verwandtschaftsverhältnis der beiden Parteien ab.

- Eine Schenkung kann sich auf die Erbmasse auswirken.

- Eine Schenkung kann nur in seltenen Fällen rückgängig gemacht werden.

Wie läuft eine Schenkung zu Lebzeiten ab?

Eine Schenkung wird in der Regel vollzogen, um für den Erbfall bereits Eigentum an die Angehörigen übertragen zu haben und somit Erbschaftssteuer zu sparen. Es kann jedoch auch andere Gründe für eine Schenkung geben. Bei einer Schenkung empfiehlt es sich, einen Schenkungsvertrag aufzusetzen. Ein solcher Vertrag enthält jedoch nur für die schenkende Personen Verpflichtungen. Für die beschenkte Person ist eine Schenkung vollkommen unentgeltlich. Ist die Schenkung bereits vollzogen worden, wurde also bereits eine bestimmte Geldsumme verschenkt, kann auf den Schenkungsvertrag nachträglich verzichtet werden.

Werden jedoch Immobilien bzw. Anteile an Immobilien verschenkt, ist ein Schenkungsvertrag unverzichtbar. Denn die notarielle Beurkundung ist notwendig, um neue Anteilseigner:innen ins Grundbuch einzutragen. Nur so sind die Eigentumsverhältnisse an einer Immobilie klar und offiziell geregelt. Doch auch bei der Schenkung größerer Geldsummen sollte ein Schenkungsvertrag aufgesetzt werden, damit es nicht zu Unklarheiten über die Eigentumsverhältnisse kommt.

Was muss bei einer Schenkung zu Lebzeiten beachtet werden?

Bei einer Schenkung kann das Timing eine große Rolle spielen. Möchten Sie Teile Ihres Eigentums bereits an Ihre Angehörigen verschenken, um die spätere Erbmasse zu reduzieren, sollte das früh genug gemacht werden. Die Schenkungsfreibeträge stehen nur alle zehn Jahre zur Verfügung. Versterben Sie innerhalb dieses Zeitraums wird die Schenkung komplett bzw. anteilig der Erbmasse angerechnet.

Schenkungen werden im Erbfall berücksichtigt

Kommt es zu einem Todesfall und infolgedessen zu einem Erbfall, werden Schenkungen in den zwölf Monaten vor dem Tod komplett angesetzt und der Erbmasse zugerechnet. Auch in den letzten zehn Jahren vor dem Todesfall wird eine Schenkung ebenfalls berücksichtigt, jedoch mit jedem Jahr etwas geringer angesetzt. Soll sich eine Schenkung auch nach Ablauf der Zehn-Jahres-Frist auf das Erbe der beschenkten Person auswirken, kann das im Schenkungsvertrag berücksichtigt werden.

Grundsätzlich empfiehlt es sich sehr bei einer Schenkung, darüber zu sprechen, wie sich diese im Erbfall auf die Erbsumme auswirken soll. Häufig sorgen genau solche vorzeitigen Übergänge von Geld oder Immobilien zu schweren Zerwürfnissen nach dem Tod des Angehörigen. Sind bereits im Vorfeld alle Dinge geklärt und transparent kommuniziert, kann das Erbe im Erbfall deutlich einfacher verwaltet werden.

Kostenfreie Ersteinschätzung

Brauchen Sie Unterstützung bei der bestmöglichen Umsetzung einer Schenkung? Dann lassen Sie sich von unseren Expert:innen helfen.

Was kostet eine Schenkung zu Lebzeiten?

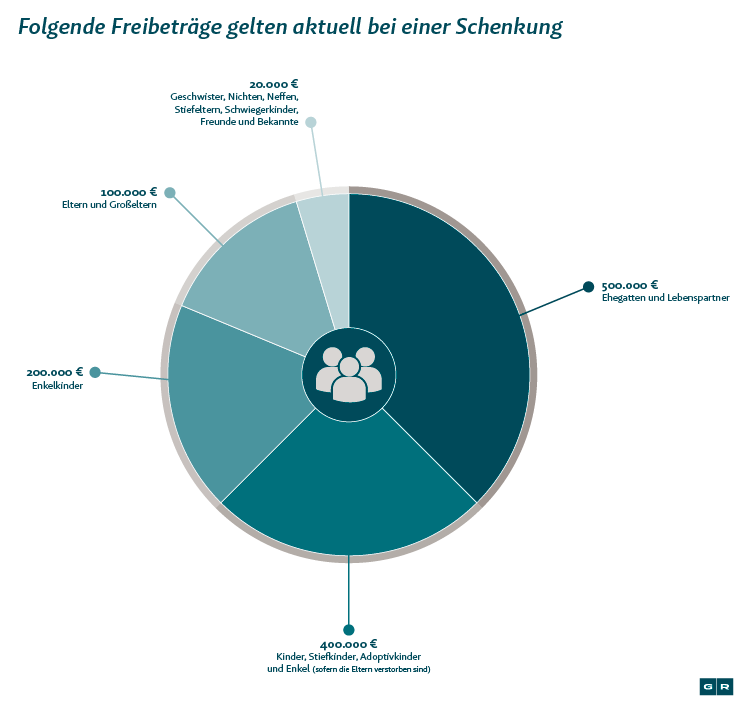

Jede Schenkung, egal ob sie als eine solche angesehen wird, ist für das Finanzamt relevant. Daher müssen bei einer Schenkung etwaige Steuerzahlungen beachtet werden. Jedoch gibt es, genau wie im Erbfall, bestimmte Steuerfreibeträge. Die Höhe des Freibetrags hängt vom Verschwandtschaftsverhältnis der schenkenden Person zur beschenkten Person ab.

Der anfallende Freibetrag kann vom verschenkten Wert abgezogen werden. Anschließend ist wieder relevant, in welchem Verhältnis die beiden Parteien zueinander stehen. Der anzusetzende Steuersatz richtet sich dann wiederum nach dem Wert der Schenkung nach Freibeitrag. Hierbei berücksichtigt das Finanzamt stets den Wert des Geschenks.

Beispiel: Vereinbart ein Vater mit seiner Tochter, ein Haus im Wert von 1 Million Euro zu einem Betrag von 200.000 Euro an sie zu verkaufen, gelten die restlichen 800.000 Euro dennoch als Schenkung.

Kann eine Schenkung zu Lebzeiten rückgängig gemacht werden?

Grundsätzlich ist eine Schenkung unumkehrbar wirksam. Verschlechtert sich also Ihr Verhältnis zu der beschenkten Person, können Sie die Schenkung nicht zurückfordern. Lediglich bei einer absoluten Verarmung der schenkenden Person oder großem Undank seitens der beschenkten Person kann eine Schenkung rückgängig gemacht werden.

Um die schenkende Person zu schützen, kann bei der Schenkung einer Immobilie ein Nießbrauchsrecht eingeräumt werden, was der schenkenden Person die Nutzung der Immobilie weiterhin erlaubt. Ebenso kann im Schenkungsvertrag vereinbart werden, dass im Todesfall der beschenkten Person die Schenkung an die schenkende Person zurückgeht und nicht in die Erbmasse fließt.

Was passiert mit dem Vermögenswert, wenn die beschenkte Person stirbt?

In einem Schenkungsvertrag kann grundsätzlich ein Rückforderungsrecht vereinbart werden, wenn die beschenkte Person vor der schenkenden Person stirbt. Gibt es eine solche Klausel nicht, gilt der Vermögenswert als Teil der Erbmasse der beschenkten Person und wird somit an die Erb:innen weitergegeben.

Wer hat die Schenkungssteuer zu bezahlen?

In der Regel bezahlt die beschenkte Person die Schenkungssteuer, genau wie Erb:innen die Erbschaftssteuer zu bezahlen haben. Wird jedoch eine Immobilie verschenkt und die beschenkte Person kann die Steuer nicht aus der eigenen Tasche bezahlen, kann die Steuer auch von der schenkenden Person übernommen werden. Hierbei handelt es sich jedoch um eine weitere Schenkung.

Muss dem Finanzamt eine Schenkung gemeldet werden?

Jede steuerpflichtige Schenkung muss dem Finanzamt nach § 30 ErbStG innerhalb von drei Monaten nach der Schenkung gemeldet werden. Bei einer gerichtlichen oder notariellen Beurkundung muss das Finanzamt nicht von Ihnen informiert werden. Das übernimmt das zuständige Gericht bzw. Notariat.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte