Unfallversicherung zahlt nicht: Das raten Experten

- Egal ob auf der Arbeit, Zuhause oder im Urlaub - Unfälle können immer und überall passieren.

- Manche Unfälle sind nicht nur mit viel Kummer und Schmerz verbunden, sondern auch mit Kosten.

- Wenn die Unfallversicherung die Leistungen zu Unrecht verweigert, sollten Sie nicht so leicht aufgeben

Inhalt:

- Was ist eine Unfallversicherung überhaupt?

- Wann lohnt sich eine private Unfallversicherung?

- Wann zahlt Ihre private Unfallversicherung?

- Wann zahlt die private Unfallversicherung nicht?

- Wie viel Geld steht dem Betroffenen zu?

- Unfallversicherung zahlt nicht: Warum verweigert die Versicherung Zahlungen?

- Unfallversicherung zahlt nicht – Was tun?

Was ist eine Unfallversicherung überhaupt?

Bei der Unfallversicherung unterscheidet man zwischen der gesetzlichen und der privaten Unfallversicherung. Jeder Arbeitnehmer ist über die gesetzliche Unfallversicherung versichert. Das heißt, wenn ein Unfall auf der Arbeit oder auf dem Arbeitsweg passiert, tritt die gesetzliche Unfallversicherung für den Schaden und die Folgekosten ein. Die gesetzliche Unfallversicherung ist Sache des Arbeitgebers. Dieser hat dafür Sorge zu tragen, dass der Betrieb bei einer Berufsgenossenschaft oder einem anderen Unfallversicherungsträger angemeldet ist. Der Arbeitnehmer hat mit der gesetzlichen Unfallversicherung erst einmal nichts zu tun. Wenn aber der Unfall außerhalb der Arbeit und des Arbeitsweges passiert, greift die gesetzliche Unfallversicherung nicht.

Wer sich auch für Unfälle im Haushalt oder in der Freizeit absichern möchte, muss eine private Unfallversicherung abschließen. Diese gilt im Gegensatz zur gesetzlichen Unfallversicherung rund um die Uhr und überall auf der Welt. Warum die private Versicherung für viele Verbraucher so attraktiv ist liegt daran, dass in der Freizeitgestaltung oder im Haushalt meist mehr Unfälle passieren, als auf der Arbeit. Insbesondere für Personen, die riskante Sportarten lieben und leben, kann eine private Unfallversicherung sehr sinnvoll sein. Die private Unfallversicherung zahlt dann, wenn man durch einen Unfall dauerhaft körperlich beeinträchtigt ist, auch Invalidität genannt. Dauerhaft bedeutet, dass der Gesundheitsschaden bleibend ist und keine Besserung zu erwarten ist. Das könnte z. B. folgender Fall sein: Bei einem Wochenendtrip in den Bergen fährt ein Sportbegeisterter mit seinem Fahrrad. Dabei übersieht er einen Ast auf dem Weg und stürzt. Der Betroffene landet dabei ganz unglücklich auf dem Rücken. Er ist anschließend dauerhaft an den Rollstuhl gebunden. Seine Arbeit muss er erst einmal auf Glatteis legen, um sich richtig regenerieren zu können. Aber das größte Problem ist, dass seine Wohnung seinen Umständen entsprechend angepasst werden muss. Das kostet Geld. In einem solchen Fall tritt dann die Unfallversicherung ein, in dem eine vorher vereinbarte Invaliditätssumme gezahlt wird und - wenn entsprechend vereinbart – auch weitere Kosten übernommen werden.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft kostenfrei und unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Wann lohnt sich eine private Unfallversicherung?

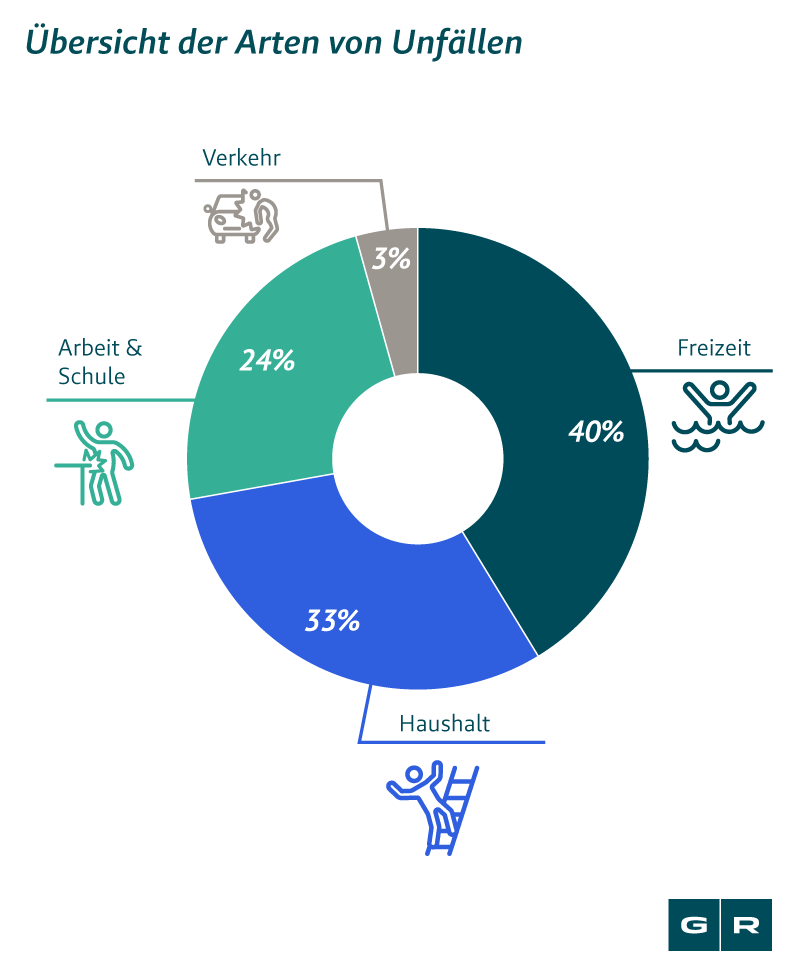

Ob sich eine private Unfallversicherung für Sie lohnt, hängt von Ihrem Lebensstil ab. Vor allem wenn in Ihrem Privatleben ein erhöhtes Unfallrisiko besteht, macht eine private Unfallversicherung Sinn. Nach Angaben der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin aus dem Jahre 2018, passieren die meisten folgenschweren Unfälle in der Freizeit. Insbesondere bei gefährlichen Sportarten kann schnell mal ein Unfall passieren, der zu bleibenden Schäden beim Betroffenen führen kann. Wer aber glaubt ungefährlich zu leben, nur weil er nicht zu den Wagehälsen gehört, kann mit dieser Vermutung nicht immer richtig liegen. Denn über ein Drittel der Unfälle passieren auch im Haushalt.

So pauschal lässt sich also nicht sagen, ob sich eine private Unfallversicherung für Sie lohnt. Wie hoch das Risiko ist, durch einen Unfall einen dauerhaften Schaden zu erleiden, muss vom Verbraucher selbst abgewogen werden. Zusammengefasst kann man aber folgende Punkte festhalten. Eine private Unfallversicherung lohnt sich in der Regel dann für Sie, wenn

- Sie im Privatleben ein erhöhtes Unfallrisiko haben,

- Sie nicht nur Ihre Berufsunfälle versichern lassen wollen,

- Sie aufgrund Ihres Berufs oder möglicher Vorerkrankungen keine Berufsunfähigkeitsversicherung erhalten können.

- Sie gefährlichen Sportarten wie Tauchen oder Kitesurfen nachgehen.

Wann zahlt Ihre private Unfallversicherung?

Die private Unfallversicherung zahlt dann, wenn Sie infolge eines Unfalls unfreiwillig eine dauerhafte körperliche Beeinträchtigung erlitten haben. Die private Unfallversicherung wirkt auch darüber hinaus - bis zum Tod. Darunter fallen folgende Leistungen, die von einer privaten Unfallversicherung in der Regel angeboten werden:

Wann zahlt die private Unfallversicherung nicht?

Von Versicherung zu Versicherung ist das verschieden, grundlegend kann man allerdings folgende Punkte zusammenfassen, in denen die Unfallversicherung nicht zahlt.

Die Unfallversicherung zahlt nicht, wenn

- ein Unfall unter Alkohol- oder Drogeneinfluss geschieht,

- Sie einen epileptischen Anfall, kreislaufbedingte Ohnmacht, oder einen Schlaganfall erlitten haben,

- der Unfall während einer Straftat geschieht,

- die dauerhaften körperlichen Beeinträchtigungen infolge eines Unfalls nicht innerhalb eines Jahres eintreten,

- nicht innerhalb von 15 Monaten nach dem Unfall eine dauerhafte Beeinträchtigung vom Arzt festgestellt wird,

- vertragliche Pflichten nicht eingehalten werden.

Zum letzten Punkt gibt es einiges für Sie zu beachten. Denn auch Sie als Versicherungsnehmer haben vertragliche Pflichten, sogenannte Obliegenheiten, einzuhalten. Tun Sie das nicht, könnten Sie am Ende Ihren Versicherungsschutz gefährden. Ein ganz wichtiger Punkt ist, dass Sie als Betroffener einen Unfall sofort melden sollten. Selbst dann, wenn man der Meinung ist, dass es sich um eine Kleinigkeit handelt. Denn die körperliche Beeinträchtigung kann auch erst im Laufe eines Jahres eintreten. Wer den Unfall dann nicht unverzüglich angezeigt hat, gefährdet seine Leistungen. Außerdem haben Sie als Versicherungsnehmer ehrliche Angaben zu machen. Das fängt bereits beim Abschluss des Vertrages an. Beispielsweise müssen vorhandene Erkrankungen angegeben werden, wenn der Versicherer danach fragt. Kommt später heraus, dass Sie Krankheiten verschwiegen haben, kann es zum Wegfall der Leistung und/oder einer Kündigung kommen.

Wie viel Geld steht dem Betroffenen zu?

Wie viel Geld man nach einem Unfall von der Versicherung bekommt, hängt vor allem mit der vereinbarten Grundsumme und dem Invaliditätsgrad zusammen. Der Invaliditätsgrad bestimmt den prozentuellen "Wert" des Körperteils. Diese Prozentzahlen sind in der sogenannten Gliedertaxe festgehalten. Wenn man z. B. ein Bein bei einem Unfall verliert, wird der Grad auf 70 % festgelegt. Wenn man dann eine vereinbarte Grundsumme von 100.000 Euro versichert hat, erhält man eine Einmalzahlung in Höhe von 70.000 Euro. Wem die Grundsumme jedoch nicht genug ist, kann seine Versicherungsleistung auch ab einem bestimmten Invaliditätsgrad maximieren. Diese Möglichkeit schafft die sogenannte "Progression." Diese kann beispielsweise bei 225 %, 350 %, 500 % oder mehr im Tarif festgesetzt werden. Im vorliegenden Beispiel würde die Grundsumme bei einer Progression von 225 % dann von 100.000 auf 225.000 Euro ansteigen. Wie viel dann am Ende an Sie ausgezahlt wird, ergibt sich aus dem Versicherungsschein, den vereinbarten Bedingungen und der vereinbarten Progressionstafel Wichtig!: Achten Sie auf eine ausreichende Versicherungssumme. Wenn tatsächlich ein schwerer Unfall eintreten sollte, möchten Sie ausreichend Geldmittel für sich und Ihre Familie zur Verfügung haben. Lassen Sie sich deshalb genau beraten. Im Zweifel auch von mehreren Anbietern. Denn auch bei der privaten Unfallversicherung haben unterschiedliche Anbieter teilweise auch sehr unterschiedliche Preise anzubieten.

Unfallversicherung zahlt nicht: Warum verweigert die Versicherung Zahlungen?

Wenn Ihre Unfallversicherung nicht zahlt, ist es wichtig, zuerst zu prüfen, inwieweit der Unfall überhaupt durch die Versicherung gedeckt ist. Außerdem muss der Versicherte beweisen können, dass die Schäden, für die die Versicherung eintreten soll, durch einen Unfall entstanden sind. Können Sie infolge eines Verkehrsunfalls zum Beispiel nicht mehr richtig laufen, verlangt Ihre Versicherung einen Beleg dafür, dass Sie sich vor dem Unfall gut zu Fuß bewegen konnten. Wenn die Versicherung zu dem Schluss kommt, Ihr Leiden ließe sich nicht auf einen Unfall zurückführen, kann sie die Zahlung verweigern. Dasselbe würde geschehen, wenn laut der Versicherung degenerative Vorschäden den Unfall verursacht haben sollen. Kurz: Es ist eine Menge zu tun, bis sich Ihre Versicherung überhaupt für Sie in Bewegung setzt. Und selbst wenn sie sich einmal in Bewegung gesetzt hat, so ist nicht garantiert, dass Sie sofort an Ihr Geld kommen. Womöglich versucht Ihre Unfallversicherung, die Zahlung zu verringern und zu verzögern, indem sie behauptet, es seien Fristen versäumt, Anzeigepflichten verletzt oder Vorerkrankungen nicht ausreichend beachtet worden.

Unfallversicherung zahlt nicht – Was tun?

Bevor es zu einen Unfall kommt, prüfen Sie vorab Ihren Vertrag. Denn darin steht, inwieweit Versicherungsschutz bei Unfallfolgen besteht. Nur, was versichert ist, muss auch bezahlt werden. Wenn Sie sich unsicher sind, was der vertragliche Inhalt genau bedeutet, rufen Sie Ihren Versicherer an. Dieser hat die Pflicht, Sie richtig und umfassend zu beraten. Wenn jedoch ein Unfall eintritt und die Versicherung nicht zahlen möchte, kann womöglich die gesetzliche Versicherung einspringen. Das gilt es ebenfalls zu prüfen. Wenn der Unfall von jemand anderem verursacht wurde, muss gegebenenfalls die Haftpflichtversicherung des Verursachers zahlen. Wenn die Unfallversicherung jedoch nicht zahlt und Sie nicht nachvollziehen können warum, dann kontaktieren Sie einen Fachanwalt für Versicherungsrecht. Dieser kann Ihnen Klarheit geben, ob die Unfallversicherung Ihnen zu Recht die Leistungen verweigert.

Das könnte Sie auch interessieren

-

Ein Fall aus der Praxis: Unfallversicherung – Achtung Stolperfalle

Vor Unfällen kann man sich nicht immer schützen. Doch wenn ein Unfall tatsächlich passiert, erhofft man sich zumindest...vom

-

Unfallversicherer mit den meisten Beschwerden

Eine Unfallversicherung bietet bei Unfällen, die im privaten Lebensbereich passieren und zur Invalidität führen, Schutz vor...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte