Gebäudeversicherung zahlt nicht: Das raten Experten

- Die Gebäudeversicherung sichert Sie gegen die wirtschaftlichen Folgen ab, die entstehen, wenn das Gebäude durch Gefahren wie Sturm, Feuer, Hagel oder Leitungswasser beschädigt oder zerstört wird.

- Leider läuft die Regulierung durch die Gebäudeversicherung im Schadensfall nicht immer reibungslos.

- Versicherer finden besonders bei hohen Summen verschiedene Gründe, warum sie nicht zahlen oder die Leistung kürzen wollen.

Was zahlt die Gebäudeversicherung?

Die Versicherung leistet, wenn Ihr Eigenheim durch die eingangs erwähnten Gefahren beschädigt oder sogar zerstört wird. In diesem Rahmen werden Kosten abgedeckt, die für

- Instandsetzung

- Sanierung

- Wiederaufbau

- Neubau (und Abriss)

entstehen. Auch wenn versicherte Gebäudeteile durch diese Gefahren abhandenkommen, ist dies versichert. Dazu zählen auch sogenannte Schutzkosten, die anfallen, wenn beispielsweise das Dach wegfliegt und das Haus zunächst schnell gegen weitere Gefahren gesichert werden muss. Wenn nötig, wird das komplette Gebäude – vom Keller bis zum Dach – und alles, was innen und außen fest angebracht ist, ersetzt.

Wenn ein Schadensfall auftritt, der innerhalb der versicherten Bereiche liegt, erhalten Sie von Ihrem Versicherer so viel Geld, dass Sie den Schaden beseitigen können. Schlimmstenfalls – beispielsweise wenn Ihr Haus abgebrannt ist – zahlt die Versicherung so viel, dass Sie es wieder aufbauen können. Auch Kosten für Abbruch- und Aufräumarbeiten zählen zu den Leistungen der Versicherung. Zudem springt die Wohngebäudeversicherung bei Mietausfall ein. Wenn ein Versicherungsfall – zum Beispiel ein Wasserschaden – aufgetreten ist und die Mieter deshalb vorübergehend nicht mehr in ihren Wohnungen leben können, so zahlt die Versicherung dem Vermieter für einen bestimmten Zeitraum einen Ausgleich für den Mietausfall.

So sinnvoll die Absicherung durch eine Wohngebäudeversicherung auch ist: Wenn es darauf ankommt, ist auf sie nicht immer Verlass. In einem solchen Fall stehen wir an Ihrer Seite, um mit Ihnen zusammen gegen Ihre Versicherung vorzugehen. Fordern Sie Ihre kostenfreie Erstberatung an!

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Wann zahlt die Gebäudeversicherung nicht?

Was in der Theorie nach einer wasserdichten Absicherung klingt, ist in der Praxis nicht immer verlässlich. Die Regulierung durch die Wohngebäudeversicherung verläuft leider häufig nicht so reibungslos, wie man es sich als Versicherter wünschen würde. Versicherungsnehmer sind oft überrascht, wenn bestimmte Kosten abgelehnt werden und sie feststellen müssen, dass das, wovon sie dachten, es sei versichert, offenbar doch nicht gedeckt wird. Vor allem bei hohen Schadensummen, gibt es häufig Probleme mit der Gebäudeversicherung.

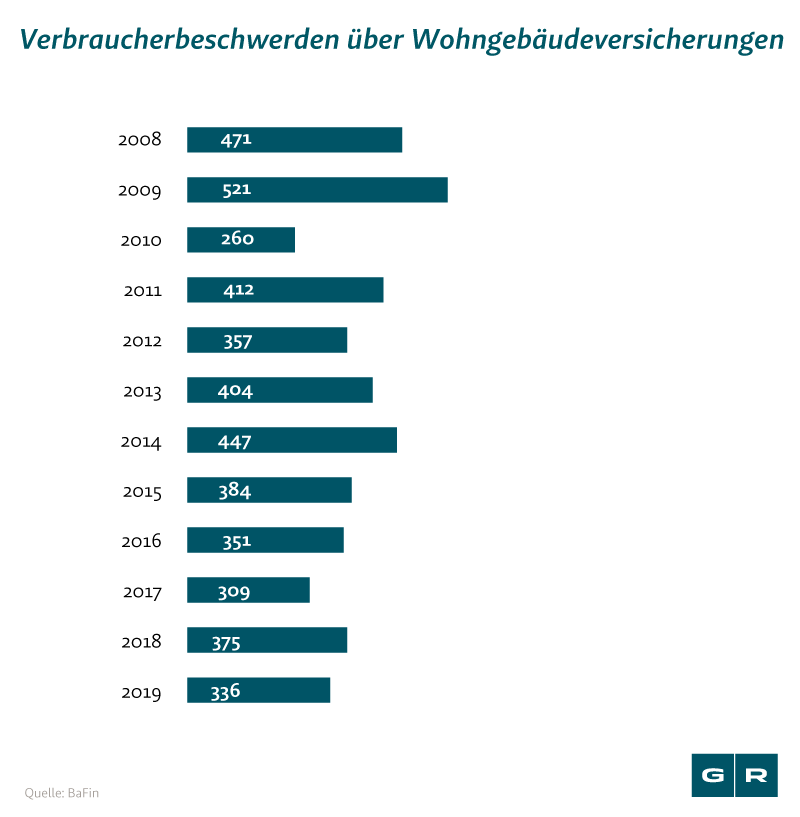

Bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gehen deshalb jährlich zahlreiche Beschwerden über die Gebäudeversicherung ein:

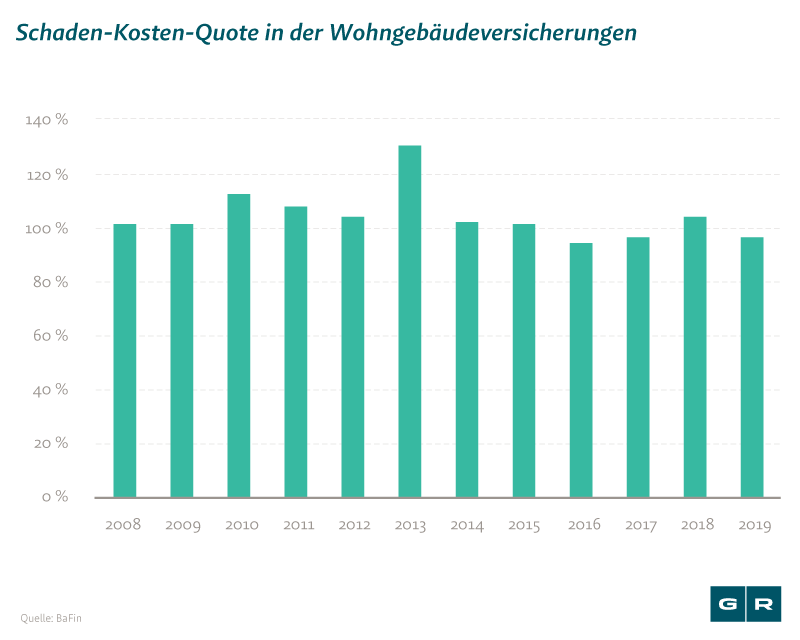

Die Tendenz wird dadurch verschärft, dass das Geschäft mit Wohngebäude-Policen ohnehin für kaum einen Anbieter rentabel ist. Deren branchenweites Ergebnis ist laut dem Gesamtverband der Deutschen Versicherungswirtschaft seit Jahren negativ und Versicherungen mussten häufig jährlich mehr ausgeben, als sie einnahmen. Das wird auch in der folgenden Grafik deutlich:

Schwierigkeiten mit der Gebäudeversicherung: Welche gibt es?

Wir zeigen Ihnen typische Fälle, die zu Schwierigkeiten mit der Wohngebäudeversicherung führen können, und wie Ihnen ein spezialisierter Anwalt bei Problemen helfen kann.

#1 Gebäudeversicherung zahlt nicht wegen Unterversicherung

Wenn Ihre Immobilie zum Zeitpunkt eines Schadens einen erheblich höheren Wert hat, als Sie einst mit dem Versicherer als Versicherungssumme vereinbart haben, kann das sehr teuer für Sie werden. Denn dann besteht eine sogenannte Unterversicherungund der Versicherer kann die Leistung kürzen. Laut § 75 Versicherungsvertragsgesetz (VVG) ist der Versicherer nur verpflichtet, die Leistung nach dem Verhältnis der Versicherungssumme zu diesem Wert zu erbringen. Den Rest müssen Sie aus eigener Tasche zahlen.

Um eine Unterversicherung zu vermeiden, sollten Sie beim Abschluss Ihres Versicherungsvertrages sicherstellen, dass der richtige Wert Ihrer Immobilie versichert ist. Und auch wenn Sie in der Folge bauliche Änderungen – wie zum Beispiel Anbauten – vornehmen, die den Wert des Gebäudes steigern, sollten Sie die Versicherungssumme neu prüfen und eventuell anpassen. Gegebenenfalls können Sie mit Ihrer Versicherung auch einen sogenannten "Unterversicherungsverzicht" vereinbaren, sodass sie die Wiederherstellungskosten auch dann ohne Kürzung übernimmt, wenn sie die Versicherungssumme übersteigen.

Es kann jedoch nicht immer davon ausgegangen werden, dass ein nicht sachverständiger Versicherungsnehmer selbst einschätzen kann, wie hoch die Versicherungssumme sein muss, um eine Unterversicherung zu vermeiden. Laut eines Urteils des Oberlandesgerichtes Düsseldorf (Urteil vom 13. Dezember 2005, I-4 U 205/04) ist er dafür in Einzelfällen auf seine Versicherung angewiesen. Diese muss ihn entweder selbst fachkundig beraten, oder den Hinweis geben, dass der Rat eines Sachverständigen empfehlenswert wäre. Bleibt diese ordnungsgemäße Belehrung aus, so kann sich der Versicherer hinterher nicht auf Unterversicherung berufen.

Nicht nur Sie, sondern auch Ihre Versicherung hat Pflichten, an die sie sich halten muss. Wenn Sie einen Schaden melden und dann aus allen Wolken fallen, weil Sie angeblich unterversichert sind, sollten Sie trotzdem Ruhe bewahren. Vielleicht wurden Sie von Ihrem Wohngebäudeversicherer falsch beraten, oder dieser hat andere Fehler gemacht. Wenden Sie sich für eine kostenfreie Ersteinschätzung Ihres Falles an uns. Darin können wir Ihren Fall sowie seine Erfolgsaussichten prüfen und Sie zu Ihrem weiteren Vorgehen beraten.

#2 Gebäudeversicherung zahlt nicht: Verletzung der Obliegenheiten

Ein häufiger Grund, warum Wohngebäudeversicherungen die Leistung verweigern, ist die Verletzung einer vertraglich vereinbarten Obliegenheit durch den Versicherungsnehmer. Damit gemeint sind vertraglich vereinbarte Regeln, die aus den Versicherungsbedingungen hervorgehen, und an die Sie sich als Versicherungsnehmer halten müssen. Andernfalls kann das Versicherungsunternehmen die Leistung kürzen, verweigern oder den Vertrag mit Ihnen beenden. Als Beispiel für eine Obliegenheit vor Eintritt des Versicherungsfalles lässt sich die Meldung einer nachträglichen Gefahrerhöhung anführen. Diese kann etwa vorliegen, wenn Sie Ihre Immobilie nicht mehr nur als Wohngebäude, sondern als Herberge nutzen. Teilen Sie Ihrer Versicherung diese Veränderung nicht mit, so riskieren Sie Ihren Leistungsanspruch.

Auch nachdem der Versicherungsfall eingetreten ist, müssen Sie sich an bestimmte Regeln halten. Dazu zählt unter anderem die sogenannte Mitwirkungspflicht, laut der Sie verpflichtet sind, bei der Feststellung des Versicherungsfalls zu helfen. Das betrifft vor allem Auskünfte zum Schadenshergang, die Überlassung von Unterlagen oder die Obliegenheit, das Schadensbild unverändert zu lassen, bis es von einem von der Versicherung beauftragten Sachverständigen begutachtet werden konnte. Und auch die zeitnahe Meldung, wenn ein Schaden aufgetreten ist, zählt zu den Obliegenheiten eines Versicherungsnehmers.

#3 Gebäudeversicherung zahlt nicht bei grober Fahrlässigkeit

Auch die sogenannte grobe Fahrlässigkeit ist ein häufiges Argument der Wohngebäudeversicherer, wenn sie nicht leisten wollen. Die Einstufung dessen, was als grob fahrlässiges Handeln gewertet wird, hängt vom Einzelfall ab. Beispiel: Sie zünden eine Kerze an und verlassen dann den Raum, in dem die Kerze unbeaufsichtigt weiterbrennt und dadurch entsteht ein Brand.

Während der Versicherer bei der einfachen Fahrlässigkeit voll leistungspflichtig ist, kann er die Leistungen im Falle von grober Fahrlässigkeit kürzen oder sogar komplett streichen. Im Hinblick auf grobe Fahrlässigkeit wird im VVG zwischen der bereits erwähnten Verletzung einer Obliegenheit einerseits und der Herbeiführung eines Versicherungsfalls andererseits unterschieden.

§ 28 VVG sieht vor, dass der Versicherer bei einer grob fahrlässigen Verletzung einer Obliegenheit zur Kürzung bis hin zur Streichung der Leistung berechtigt ist. Laut Gesetz muss die Kürzung in einem dem Verschulden entsprechenden Verhältnis geschehen. Zudem ist der Versicherer laut § 81 Absatz 2 VVG berechtigt, die Leistung im Falle der grob fahrlässigen Herbeiführung eines Versicherungsfalles zu kürzen oder sogar vollständig zu streichen.

Die Feststellung, was als grobe Fahrlässigkeit gewertet werden kann, ist jedoch nicht immer ganz eindeutig. Vielmehr ist die Definition häufig Auslegungssache und unterliegt der Einschätzung des zuständigen Richters im Einzelfall. Das wird auch anhand des folgenden Beispiels deutlich.

#4 Weil es sich nicht um einen versicherten Schaden handelt

Die Gebäudeversicherung bietet keinen "Rundum-Sorglos-Schutz" für die eigene Immobilie. Obwohl Versicherte denken, sie seien gut versichert, stehen sie im Schadensfall oftmals mit leeren Händen da, weil es heißt, ihnen sei kein versicherter Schaden entstanden. Grundsätzlich gilt, dass die allgemeinen Versicherungsbedingungen häufig äußerst kompliziert gestaltet sind und Ausschlussgründe für Fälle, in denen die Versicherung nicht zahlt, für den Laien oft nur schwer verständlich sind. Hier können unsere Experten für Versicherungsrecht helfen. Wir kennen aus unserer langjährigen Erfahrung die Einwände und Argumente der Versicherer, die sich oftmals auch als Scheinargumente entpuppen, und können sie entsprechend entkräften.

Selbstständiges Beweisverfahren zur raschen Beweissicherung

Es gibt jedoch auch Fälle, in denen es nicht um eine rechtliche Einschätzung geht, sondern ein Sachverständiger beurteilen muss, ob der entstandene Schaden am Haus versichert ist oder nicht. Häufig gibt es etwa Probleme mit der Leitungswasserversicherung.

Nicht immer wollen die Versicherer einen solchen Schaden dann anerkennen. Denkbar ist beispielsweise folgendes Szenario: Der Riss des Bodenablaufs einer Dusche führt zu einem beträchtlichen Wasserschaden, der Gebäudeversicherer lehnt jedoch die Zahlung mit dem Argument ab, der Bodenablauf gehöre nicht zu dem durch die Versicherung abgesicherten Rohrleitungssystem des Gebäudes. Ein fachkundiger Gutachter kann hier einschätzen, wodurch der Schaden genau eingetreten ist.

Um an ein unabhängiges Schadensgutachten zu kommen, können Sie beim lokalen Amtsgericht einen Antrag auf ein sogenanntes selbstständiges Beweisverfahren stellen. Dieses Verfahren ist einer Klage vorangestellt und kann in eiligen Fällen eine rasche Beweissicherung gewährleisten. Das Gericht beauftragt dann einen öffentlich bestellten und vereidigten Sachverständigen, der den Schaden begutachtet. Beläuft sich die Schadenssumme auf mehr als 5.000 Euro, so brauchen Sie zur Antragsstellung einen Rechtsanwalt. Hierbei helfen wir Ihnen gern.

Im Gegensatz zu einem Privatgutachten, das man auf eigene Faust in Auftrag gegeben hat, können die Ergebnisse des Gutachtens aus einem selbstständigen Beweisverfahren in einem etwaigen Gerichtsprozess verwendet werden. Jedoch lenken die Versicherer oftmals ein, wenn ein solches Gutachten vorliegt, sodass ein Prozess vermieden werden kann.

Sollte Ihre Wohngebäudeversicherung die Zahlung verweigern, weil es sich angeblich nicht um einen versicherten Schaden handelt, wenden Sie sich an uns. Wir prüfen Ihren Fall und teilen Ihnen mit, ob er ein Vorgehen durch uns zulässt, oder Sie ein Beweisverfahren anstrengen sollten. Falls nötig, helfen wir Ihnen gern bei der Beantragung eines solchen.

#5 Gebäudeversicherung zahlt nicht ausreichend Entschädigung

Nicht selten gibt es bei der Wohngebäudeversicherung Streit über die Höhe eines Schadens. Häufig weicht die Summe, die die Versicherung zur Schadensregulierung zahlen will, erheblich von den Vorstellungen des Versicherten ab und reicht beispielsweise bei einem Wasserschaden lediglich für eine oberflächliche Sanierung aus. Für einen solchen Fall ist in den Allgemeinen Bedingungen für die Wohngebäudeversicherung (VGB), die man bei Abschluss eines Versicherungsvertrages erhält, ein außergerichtliches Sachverständigenverfahren vorgesehen, in dem die Schadenshöhe festgestellt wird. Durch diese Alternative sollen Gerichtsverfahren vermieden und die Gerichte entlastet werden.

Im Sachverständigenverfahren benennen beide Parteien jeweils einen Sachverständigen, der die Schadenshöhe bestimmen soll sowie diese einen Sachverständigen als Obmann. Der Obmann trifft in dem Fall, dass die Sachverständigen zu abweichenden Einschätzungen kommen, eine Entscheidung. Die Entscheidungen des Obmannes sind für beide Parteien verbindlich, wenn nicht nachgewiesen wird, dass sie von der wirklichen Sachlage erheblich abweichen. Die Kosten ihres Sachverständigen trägt – sofern nicht anders vereinbart – jede Partei selbst, die Kosten des Obmannes entfallen je zur Hälfte auf beide Parteien.

Ihre Wohngebäudeversicherung stellt Ihnen zur Regulierung nicht ausreichend Geld zur Verfügung? Lassen Sie sich auf keinen Fall einfach so abspeisen, sondern wenden Sie sich an uns. Wir kennen die Fülle an Versicherungsbedingungen und einzelnen Klauseln sowie die aktuelle Rechtsprechung. Somit können wir für Sie einschätzen, ob die Einleitung eines Sachverständigenverfahrens für Sie sinnvoll ist, oder Ihnen gegebenenfalls andere Vorgehensmöglichkeiten aufzeigen.

Wie sollten Sie sich im Schadensfall verhalten?

Damit die Regulierung durch Ihre Wohngebäudeversicherung möglichst glatt läuft, sollten Sie sich an bestimmte Regeln halten. Sie sollten Ihrer Versicherung den Schaden umgehend, meist heißt das innerhalb von einer Woche, melden. Seien Sie bei der Schadensmeldung so präzise und detailliert wie möglich, beschönigen Sie nichts und lassen Sie keine relevanten Tatsachen weg.

Wichtig ist außerdem die Dokumentation: Machen Sie Fotos, auf denen der Schaden klar erkennbar ist, oder behelfen Sie sich mit Videoaufnahmen. So schwer es auch fallen mag: Räumen Sie nicht auf, sondern lassen Sie möglichst alles so, wie es ist. Denn die Versicherung will nachvollziehen können, wie der Schaden entstanden ist.

Gleichzeitig ergibt sich aus Ihrem Versicherungsvertrag jedoch die Pflicht zur Schadensminderung: Wenn beispielsweise ein Sturm Ihr Dach teilweise abgedeckt hat und es deshalb undicht ist, dichten Sie die Stelle zum Beispiel mit einer Plane ab, damit es nicht zusätzlich auch noch reinregnen kann. Lassen Sie zudem Reparaturen nur in Abstimmung mit Ihrem Versicherer durchführen! Andernfalls besteht die Gefahr, dass dieser die Kosten dafür nicht trägt.

Nachdem Sie den Schaden gemeldet haben, ist die Wohngebäudeversicherung am Zug: Sie prüft die Schadensmeldung inklusive Fotos und schickt gegebenenfalls einen Gutachter vorbei. Wie lange die Versicherung Zeit hat, zu zahlen, hängt vom Einzelfall ab. Gestaltet sich dieser als kompliziert und die Beweissicherung als langwierig, können bis zur Regulierung mehrere Wochen vergehen. Sie sollten jedoch dranbleiben, bei Ihrer Versicherung wiederholt nachhaken und sich erkundigen, ob Sie noch weitere Informationen zur Verfügung stellen sollen. Wenn Sie dabei die Information bekommen, dass alles vollständig ist, empfiehlt es sich, eine Frist von etwa vier Wochen zu setzen, innerhalb derer die Versicherung zahlen muss.

Wenn Sie bei der Schadensmeldung alle Regeln befolgt haben, und Ihre Wohngebäudeversicherung dennoch nicht zahlen will oder Ihnen eine zu geringe Regulierung in Aussicht stellt, sollten Sie sich umgehend Unterstützung bei unseren auf das Versicherungsrecht spezialisierten Anwälten holen. Denn wir kennen aus unserer langjährigen Erfahrung die Ausflüchte der Versicherer und wissen genau, wie wir mit ihnen verhandeln müssen. Zudem können wir vermeiden, dass Sie im weiteren Verlauf Aussagen treffen, aus denen Ihnen die Versicherung im Nachhinein einen Strick drehen kann.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Was lässt sich über die (Wohn-)Gebäudeversicherung versichern?

Die Gebäudeversicherung zahlt für Schäden am Haus sowie am festen Inventar. Als festes Inventar werden beispielsweise Heizungsanlagen, fest verlegte Fußböden oder Badewannen eingestuft. Für Schäden am losen Inventar, wie Möbel oder elektronische Geräte, muss dagegen die Hausratversicherung aufkommen. Als verbundene Wohngebäudeversicherung deckt die Versicherung die folgenden drei Risiken ab. Sie sollten in einem Tarif für die Wohngebäudeversicherung unter allen Umständen enthalten sein, da es ansonsten heißt: Die Wohngebäudeversicherung zahlt nicht.

Schäden durch Feuer

Die Versicherung kommt für Schäden auf, die am Haus durch Brand, Blitzschlag, Explosion (z.B durch eine defekte Gasleitung) und Implosion (z.B. des Fernsehers) entstehen. Dabei leistet die Versicherung auch bei fest eingebauten elektrischen Installationen.

Schäden durch Leitungswasser

Die Versicherung leistet, wenn Wasserrohre platzen – zum Beispiel aufgrund von Frost. Versichert sind Schäden durch wasserführende Leitungen und die dazugehörigen Anlagen, das heißt Wasserversorgung und -entsorgung, Heizkörper und -rohre, Klima- und Wärmepumpen sowie Wasch- und Spülmaschinen.

Sturmversicherung

Sturm- und Hagelschäden am Haus, wie zum Beispiel beschädigte oder abgedeckte Dächer, abgeknickte Schornsteine oder Schäden, die durch umfallende Bäume entstanden sind, zahlt ebenfalls die Wohngebäudeversicherung. Voraussetzung ist, dass bei dem Sturm mindestens Windstärke acht vorlag. Bei Hagelschäden zahlt die Versicherung unabhängig von der Windstärke. Die Versicherung kommt auch für Folgeschäden auf, zum Beispiel dann, wenn es durch ein beschädigtes Fenster regnet. Zudem sind Schäden versichert, die durch herabfallende Flugzeugteile entstehen.

Sollte ich Elementarschäden separat versichern?

Wenn Sie beispielsweise eine Immobilie in Flussnähe besitzen, dann kann schnell die Elementarschadenversicherung essentiell werden. Sie deckt Naturgefahren wie Hochwasser, Starkregen oder Schneedruck ab. Zudem leistet sie im Falle von Erdbeben oder Erdrutschen sowie nach Lawinen oder Vulkanausbrüchen. Die Elementarschadenversicherung kann als Zusatzbaustein in die Hausrat- oder Wohngebäudeversicherung mit aufgenommen werden, überwiegend muss dabei eine Selbstbeteiligung vereinbart werden.

Wer braucht eine Gebäudeversicherung?

Für jeden Eigentümer einer Immobilie ist die Gebäudeversicherung unverzichtbar, egal ob Sie ein Einfamilienhaus, ein Mehrfamilienhaus oder eine Eigentumswohnung besitzen. Denn Schäden an Gebäuden können schnell sehr teuer werden, und in einer Immobilie steckt meist viel Kapital. Zudem sind die meisten Immobilien darlehensfinanziert und für alle, die den Erwerb von Wohneigentum mit einem Darlehen finanzieren, ist die Gebäudeversicherung Pflicht. Bevor die Bank auch nur einen Cent überweist, verlangt sie den Nachweis einer Wohngebäudeversicherung, da die Immobilie meist der Absicherung des gewährten Darlehens dient.

Was hat es mit dem Regressverzicht bei Mieten auf sich?

Wenn sie einen Schaden regulieren, prüfen Versicherungen auch immer, ob sie den Verursacher oder den Versicherungsnehmer in Regress nehmen können, das heißt, ob sie sich bei ihnen einen Teil der Regulierungssumme zurückholen können. Das ist dann möglich, wenn der Versicherte seine Obliegenheiten verletzt hat. Mieter, die die Wohngebäudeversicherung für das Haus, in dem sie leben, über ihre Nebenkosten mitfinanzieren, darf der Versicherer hingegen nicht in Regress nehmen. Es ergibt sich ein Regressverzicht des Versicherers. Das heißt, wenn der Mieter beispielsweise mit einem Feuerzeug hantiert und dabei leicht fahrlässig einen Brand verursacht, darf der Versicherer ihn dafür nicht in Anspruch nehmen.

Der Mieter kann jedoch in Regress genommen werden, wenn er den Schaden vorsätzlich oder grob fahrlässig verursacht hat. Auch wenn Besucher des Mieters einen Schaden verursachen, darf der Versicherer sie in Regress nehmen.

BEISPIEL: Keine Fahrlässigkeit beim Abbrennen von Wunderkerzen?

Keine Fahrlässigkeit beim Abbrennen von Wunderkerzen am Weihnachtsbaum

Einem Urteil des Oberlandesgerichtes Frankfurt a. M. (OLG Frankfurt, Urteil vom 18. Mai 2016, 3 U 104/05) zu Folge handelt es sich nicht um grob fahrlässige Schadensverursachung, wenn der Weihnachtsbaum durch das Abbrennen von Wunderkerzen Feuer fängt. Im vorliegenden Fall durfte der fünfjährige Sohn in der Nähe des Baumes Wunderkerzen abbrennen. In der Folge fing der Weihnachtsbaum Feuer und die Mietwohnung der Familie wurde durch den Brand vollständig zerstört. Der Gebäudeversicherer führte grobe Fahrlässigkeit an und verlangte von der Familie den Ersatz des an den Hauseigentümer gezahlten Entschädigungsbetrages in Höhe von ungefähr 220.000 Euro. Der Argumentation des Versicherers folgte das OLG jedoch nicht und wies die Klage ab.

Die Entscheidung des Gerichts

Dem Gericht zufolge erfordert eine grob fahrlässige Schadensverursachung, dass "die verkehrserforderliche Sorgfalt in besonders schwerem Maße verletzt wird und schon einfachste, ganz naheliegende Überlegungen nicht angestellt werden und das[s] nicht beachtet wird, was im gegebenen Fall jedem einleuchten muss." Die Voraussetzungen lägen jedoch nicht vor.

Dem Gericht zufolge entspricht schon das Erscheinungsbild einer Wunderkerze, bei der Funken versprüht werden und gleich wieder erlöschen, nicht dem einer offenen Flamme. Hinzu komme, dass Wunderkerzen etwa bei Konzerten in geschlossenen Räumen abgebrannt würden. Der Hinweis auf der Packung "Wegen der Länge der Wunderkerzen nicht in den Weihnachtsbaum hängen" suggeriere zudem, dass dies bei kürzeren Wunderkerzen möglich sei. Auch die Angabe "Abgabe an Personen unter 18 Jahren erlaubt" weise auf fehlende Gefährlichkeit hin. Dass eine Wunderkerze imstande ist, an einem Weihnachtsbaum sofort einen sich explosionsartig ausbreitenden Brand auszulösen, könne nicht als Gefahrwissen vorausgesetzt werden, zumal der Baum als frisch geschlagen - und somit nicht ausgetrocknet - verkauft worden sei.

Das Praxis-Beispiel zeigt, dass die Wohngebäudeversicherung die Zahlung zwar manchmal aufgrund von grober Fahrlässigkeit verweigert, Gerichte jedoch zu ganz anderen Einschätzungen kommen können. Wir sorgen dafür, dass Ihr Versicherer nicht mit fehlerhaften Argumentationen durchkommt. Wenden Sie sich an unser Team um eine Fachanwältin für Versicherungsrecht für eine kostenfreie Erstberatung.

Welche Schäden sind grundsätzlich nicht versichert?

Unfertige Gebäude: Die Versicherung zahlt erst, nachdem das Gebäude fertiggestellt wurde. Während des Baus kann man sich stattdessen zum Beispiel über eine Feuerrohbauversicherung absichern.

Krieg: Die Versicherung trägt keine Schäden, die durch Krieg oder innere Unruhen entstanden sind.

Brand: Wenn Sie etwas bewusst angezündet haben – Ihren Kamin oder andere Gegenstände – und dadurch ein Schaden entsteht, so kommt die Feuerversicherung hierfür nicht auf. Dasselbe gilt bei Überspannungsschäden durch Blitzeinschlag in Strom-, Telefon- oder Antennenleitungen.

Sturm: Sind die Schäden an Ihrem Gebäude durch einen Sturm mit einer geringeren Stärke als acht entstanden, so gibt es kein Geld von der Wohngebäudeversicherung.

Fenster: Die Versicherung ersetzt auch keine Schäden, die bei Sturm durch undichte oder offene Fenster entstanden sind.

Wasser: Für Grundwasserschäden, Überschwemmung und witterungsbedingten Rückstau kommt die Leitungswasserversicherung nicht auf. Wer ein Aquarium oder Wasserbett besitzt, sollte darauf achten, dass auch Schäden, die durch Wasseraustritt entstehen, durch den Vertrag abgedeckt sind.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Welche Versicherung bezahlt die Schäden durch Orkan Sabine?

Von wegen Sonntagsruhe. Ab Sonntag fegt „Orkan Sabine“ mit bis zu 160 km/h über ganz Deutschland. Die Zerstörungskraft...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte