Scheinselbstständigkeit – Checkliste nutzen & Strafen vermeiden

- Liegt Scheinselbstständigkeit vor, sind Freiberufler:innen zwar selbstständig, aber doch in einem abhängigen Beschäftigungsverhältnis.

- Bei Feststellung müssen hohe Rückzahlungen an Finanzamt & Co. geleistet werden.

- Unsere Checkliste verrät Ihnen, ob Sie möglicherweise zu abhängig von einem Unternehmen sind.

Was wird unter Scheinselbstständigkeit verstanden?

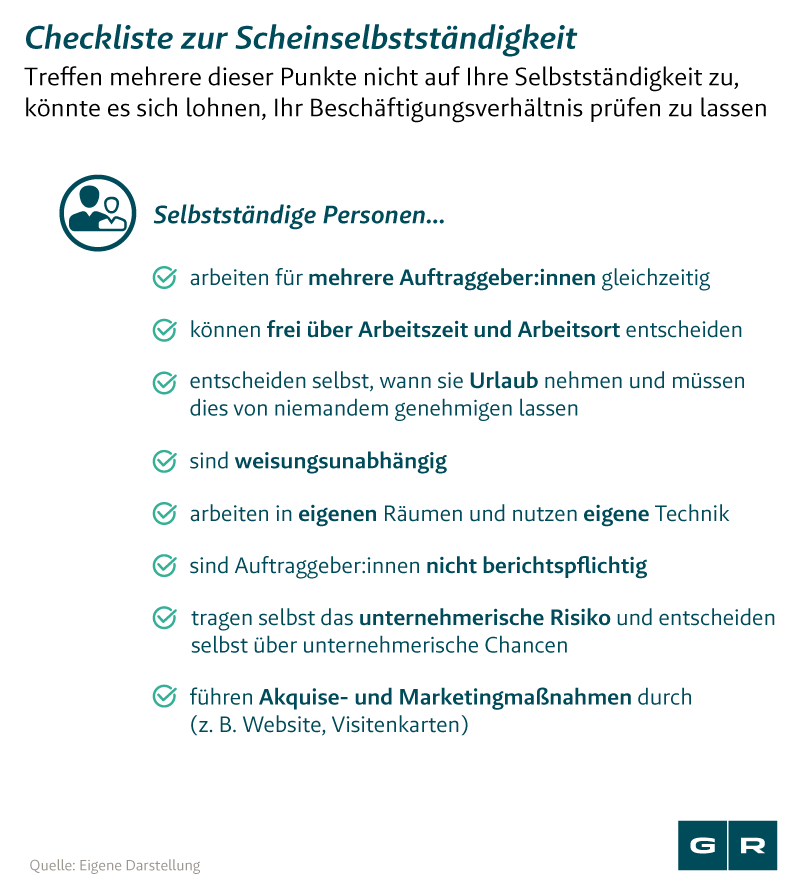

Das Gegenteil von Selbstständigkeit ist die Beschäftigung. Hierbei befinden sich Angestellte in einem vertraglich festgelegten Arbeitsverhältnis, führen Tätigkeiten nach Anweisung aus und sind in einer bestimmten Arbeitsorganisation eingegliedert.

Die Definition von Scheinselbstständigkeit ist für Behörden ein Arbeitsverhältnis, welches unter Selbstständigkeit in Hinblick auf Steuer und der Befreiung von der Sozialversicherungspflicht läuft, aber für die selbstständige Person eigentlich keine bzw. kaum unternehmerische Freiheiten vorliegen.

Bekommt eine selbstständig gemeldete Person von einem Unternehmen Anweisungen über

-

die Arbeitszeit,

-

den Arbeitsort,

-

die Arbeitsdauer sowie

-

die Art der Arbeitsausführung eines/r Selbstständigen,

handelt es sich hierbei sehr wahrscheinlich um einen Fall von Scheinselbstständigkeit.

Wann ist jemand selbstständig?

Eine selbstständig tätige Person befindet sich in keinem Angestelltenverhältnis, sondern kann selbst und frei über

-

die Gestaltung der Tätigkeit,

-

die eigene Arbeitszeit und

-

die Verfügbarkeit der eigenen Arbeitskraft entscheiden.

Ebenso tragen Selbstständige ein unternehmerisches Risiko, können dafür jedoch frei darüber entscheiden, ob sie unternehmerische Chancen annehmen. Selbstständig tätige Personen unterliegen keinem Weisungsrecht und können daher frei über Preisgestaltung, Werbemaßnahmen, Warenbezug, Kapital- und Maschineneinsatz und viele weitere Faktoren bestimmen.

Selbstständige sind nicht sozialversicherungspflichtig – es muss also nicht in Renten- und Arbeitslosenversicherungen eingezahlt werden. In Deutschland herrscht eine Krankenversicherungspflicht, daher müssen auch Selbstständige krankenversichert sein.

Im Umkehrschluss fallen für Selbstständige jedoch gewisse Privilegien weg, die in einem Angestelltenverhältnis selbstverständlich sind.

Selbstständig tätige Personen haben u. a. keinen Anspruch auf:

-

Krankengeld

-

Mutterschaftsgeld und -urlaub

-

Gesetzliche Altersvorsorge

Wie erfahre ich, ob ich Scheinselbstständigkeit betreibe?

Sollten sich die selbstständige Person oder das Unternehmen, für welches der Freelancer hauptsächlich arbeitet, unsicher darüber sein, ob Scheinselbstständigkeit vorliegt, kann der sozialversicherungsrechtliche Status überprüft werden. In einem solchen optionalen Statusfeststellungsverfahren wird geprüft, ob es sich um eine abhängige oder selbstständige Beschäftigung handelt.

Wird das Arbeitsverhältnis als abhängig eingestuft, ist der Auftraggeber oder die Auftraggeberin von nun an verpflichtet, für die eigentlich angestellte Person Sozialversicherungsbeiträge abzuführen.

Eine solche Überprüfung bietet beiden Parteien Sicherheit darüber, nicht im Nachhinein hohe Beträge an die Rentenkasse und das Finanzamt zahlen zu müssen. Die Durchführung eines optionalen Statusfeststellungsverfahrens kann von Auftraggeber:innen oder der selbstständigen Person bei der Clearingstelle der Deutschen Rentenversicherung Bund beantragt werden.

In welchen Branchen kommt Scheinselbstständigkeit häufig vor?

In gewissen Branchen bietet es sich an, vermehrt Freiberufler zu beauftragen. Dies sind häufig Bereiche, in denen die Dienste der Freelancer nur unregelmäßig benötigt werden und allgemein die Auftragslage stark fluktuiert. Genau in diesen Branchen passiert es, dass die Grenzen zwischen freiberuflicher und angestellter Arbeit verschwimmen.

Scheinselbstständigkeit wird in den folgenden Bereichen am häufigsten beobachtet:

-

Baubranche

-

Leute aus der Film- und Fernsehindustrie

-

Medizinische Honorarkräfte

-

Speditionsgewerbe

-

Berater:innen

-

Designer:innen

-

Grafiker:innen

-

Handwerker:innen

-

Illustrator:innen

-

Immobilienmakler:innen

-

Kurierfahrer:innen

-

Lehrkräfte (Coaches, Dozent:innen)

-

Programmierer:innen

-

Reinigungskräfte

-

Promoter:innen

-

Texter:innen

Welche Folgen kann Scheinselbstständigkeit haben?

Wird während einer Betriebsprüfung die Scheinselbstständigkeit festgestellt, kann das gravierende und kostspielige Konsequenzen für Auftraggeber:in und die selbstständige Person haben. Für Kranken-, Renten- und Arbeitslosenversicherungen müssen die versäumten Beiträge nachgezahlt werden – was sich in manchen Fällen schnell summieren kann. Auch das Finanzamt hat das Recht, Lohnsteuernachzahlungen rückwirkend einzufordern.

Für Auftraggeber:innen

→ Arbeitnehmer- und Arbeitgeberanteil der Sozialversicherung muss für bis zu 5 Jahre nachgezahlt werden

→ Bei Vorsatz können Nachzahlungen für die letzten 30 Jahre gefordert werden

→ Rückzahlung der Lohnsteuer für den gesamten Beschäftigungszeitraum

→ Anklage für Steuerhinterziehung und Veruntreuung kann drohen

Für Auftragnehmer:innen

→ Aberkennung des Selbstständigen-Status

→ Für die letzten drei Monate müssen Sozialversicherungsbeiträge bezahlt werden

→ Lohn- und Umsatzsteuernachzahlung wird vom Finanzamt gefordert

Von wem kann Scheinselbstständigkeit geprüft werden?

Aufgrund dessen, dass im Rahmen einer Beschäftigung Beiträge an verschiedene Institutionen abgeführt werden müssen, haben natürlich auch verschiedene Personengruppen Interessen daran, eine Scheinselbstständigkeit auffliegen zu lassen.

Grundsätzlich können sowohl Auftraggeber:innen als auch Auftragnehmer:innen – also die selbstständige Person selbst – den Beschäftigungsstatus prüfen lassen.

Doch auch das Finanzamt, die Rentenversicherungsanstalt oder die Krankenkasse kann Kontrollen durchführen und ein Arbeitsverhältnis prüfen lassen. Nicht selten wird das Finanzamt bei der Kontrolle der Steuererklärung stutzig, wenn Freiberufler:innen beispielsweise kaum Ausgaben für Technik oder Werbemaßnahmen angeben oder das Einkommen deutlich unter Branchendurchschnitt liegt.

Welche Urteile gibt es zu Scheinselbstständigkeit?

Stellt die Rentenversicherung nach einer Betriebsprüfung die Scheinselbstständigkeit in der Zusammenarbeit mit selbstständigen Personen fest, haben Unternehmen und Freiberufler:innen die Möglichkeit, Einspruch dagegen einzulegen.

In folgenden Fällen haben deutsche Gerichte über Scheinselbstständigkeit geurteilt:

Fahrschullehrer:innen ohne Fahrschulerlaubnis

Besitzt ein/e selbstständige/r Fahrschullehrer:in keine Fahrschulerlaubnis, handelt es sich immer um ein abhängiges Arbeitsverhältnis und fällt daher unter die Scheinselbstständigkeit. (LSG Hessen, L 1 BA 15/18)

Programmierer in Heimarbeit

Im Fall eines selbstständigen Programmierers, der eine Software in Heimarbeit wartete und verwaltete, entschied das Landesgericht Hessen, dass es sich hierbei um ein abhängiges Verhältnis handelt und Scheinselbstständigkeit vorliegt. (LSG Hessen, L 8 BA 36/19)

Transportfahrer ohne eigenes Fahrzeug

Einem Landwirt, der nebenberuflich und selbstständig für ein Transportunternehmen Fahrten übernahm, wurde von der Rentenversicherung Scheinselbstständigkeit vorgeworfen. Nicht das eigene Fahrzeuge, sondern ein Leihfahrzeug der Transportfirma wurde für die Fahrten verwendet. Der Fahrer klagte, doch das Gericht bestätigte, dass es sich bei Nichtvorliegen eines eigenen Fahrzeugs nicht um eine selbstständige Beschäftigung als Transportfahrer handeln kann. ( LSG Nordrhein-Westfalen, L 8 BA 78/18)

Versicherungspflichtige Fitness-Trainer:innen

Verschiedene Gerichte haben bereits darüber entschieden, dass selbstständige Fitness-Trainer:innen - egal wie viele verschiedene Kund:innen vorhanden sind – rentenversicherungspflichtig sind. (LSG Berlin-Brandenburg, L 30 R 1460/07; LSG Berlin-Brandenburg, L 4 RA 97/03; BSG, B 12 R 12/06 R)

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte