KFZ-Versicherung - So sichern Sie Ihr Auto ab

- Schäden, die zum Beispiel durch einen Unfall, werden von der KFZ-Versicherung reguliert.

- Die Versicherung ist in Deutschland verpflichtend.

- Für den Abschluss einer KFZ-Versicherung ist ein Führerschein keine zwingende Voraussetzung.

Inhalt:

- Was ist eine KFZ-Versicherung?

- Ist eine KFZ-Versicherung Pflicht?

- Welche Strafen gibt es für Fahren ohne KFZ-Versicherung?

- Welche Arten von KFZ-Versicherungsschutz werden angeboten?

- Was kostet eine KFZ-Versicherung?

- Was gibt es bei Vertragsschluss zu beachten?

- Was, wenn der KFZ-Versicherer die Zahlung verweigert?

Was ist eine KFZ-Versicherung?

Unter den Begriff der KFZ-Versicherung fallen alle Unterversicherungen, die den Schutz des Fahrzeuges und der Verkehrsteilnehmer betreffen. Schäden, die zum Beispiel durch einen Unfall oder aufgrund eines kaputten Autos entstehen, werden von der KFZ-Versicherung reguliert.

Angepasst an die eigenen Bedürfnisse können Fahrer mit einem eigenen Auto beim Abschluss der Versicherung entscheiden, welche Schadensfälle sie absichern wollen und welche nicht. Die KFZ-Versicherung wird somit für jeden Fahrzeughalter individuell gestaltet und angepasst. Gebunden ist sie dennoch nicht an den Fahrer, sondern an das Fahrzeug.

Sie wollen die maximale Auszahlung nach Ihrem Unfall erzielen?

Unser Kooperationspartner fairforce.one hilft Unfallgeschädigten in Ihrer Situation direkt und unkompliziert weiter. Erhalten Sie, je nach Unfallhergang, im Durchschnitt bis zu 420 € Mehrauszahlung. Lassen Sie jetzt kostenfrei Ihre Ansprüche prüfen: Rückruf innerhalb von 5 Minuten!

Ist eine KFZ-Versicherung Pflicht?

Die KFZ-Versicherung gehört – wie zum Beispiel auch die Krankenversicherung – zu den Versicherungen, die in Deutschland verpflichtend sind. Wer eine solche also nicht abgeschlossen hat, darf nicht mit seinem Auto am Straßenverkehr teilnehmen.

Jedoch profitieren Fahrzeughalter davon, dass die KFZ-Versicherung einen individuellen, auf die eigenen Wünsche und Bedürfnisse angepassten Schutz bietet. Sie können frei wählen, welche potentiellen Schadensfälle sie absichern möchten. Verpflichtend ist laut Gesetz lediglich die KFZ-Haftpflichtversicherung. Ohne ihren Schutz darf das Fahrzeug nicht geführt werden. Geregelt ist dies in §1 des Gesetzes über die Pflichtversicherung für Kraftfahrzeughalter.

Eine Überprüfung der Einhaltung dieser Regelung erfolgt üblicherweise an der KFZ-Zulassungsstelle. Fahrzeuge können nur dann angemeldet werden, wenn eine „eBV-Nummer“ (elektronische Versicherungs-Bestätigungs-Nummer) vorliegt, welche das Bestehen des Versicherungsschutzes belegt.

Welche Strafen gibt es für Fahren ohne KFZ-Versicherung?

Das Fahren ohne Versicherung ist keine Ordnungswidrigkeit mehr. Wird also ein Fahrzeug geführt, ohne dass Haftpflicht-Schutz bei einem deutschen KFZ-Versicherer besteht, ist das eine Straftat. Diese kann mit hohen Geldstrafen (bis zu 180 Tagessätze) oder sogar einer Freiheitsstrafe von bis zu sechs Monaten sanktioniert werden. Noch höher fällt die Strafe mitunter aus, wenn vorsätzlich gehandelt wird.

Welche Arten von KFZ-Versicherungsschutz werden angeboten?

Es bestehen hinsichtlich des KFZ-Schutzes verschiedene Unterversicherungen, die unter die Sammelbezeichnung „KFZ-Versicherung“ fallen. Abgeschlossen werden können unter anderem folgende:

Die KFZ-Haftpflichtversicherung

Als einziger in Deutschland verpflichtender Bestandteil der KFZ-Versicherung schützt die KFZ-Haftpflichtversicherung vor erheblichen finanziellen Schäden, die durch selbstverschuldete Unfälle entstehen. Wer also einen Verkehrsunfall verursacht, muss die daraus resultierenden Schäden nicht selbst ausgleichen, sondern kann sich auf den Versicherungsschutz berufen.

Pflicht ist dieser Versicherungsbestandteil vor allem deshalb, weil Unfälle im Straßenverkehr in der Regel sehr große Kosten verursachen. Oft müssen nicht nur Sachschäden in Höhe von mehreren tausend Euro übernommen werden. Es fallen vielfach auch Schmerzensgeldzahlungen an, wenn im Rahmen des Unfalls andere Verkehrsteilnehmer verletzt oder gar getötet werden. Der Unfallverursacher wird diese Kosten mit hoher Wahrscheinlichkeit nicht selbst tragen können – oder sie würden seinen finanziellen Ruin bedeuten. Die gesetzliche Pflicht einer KFZ-Haftpflichtversicherung soll so letztlich beide Seiten schützen – die Geschädigten und den Unfallverursacher.

Die Teilkaskoversicherung

Die Teilkaskoversicherung bietet einen Basisschutz für Schäden am Fahrzeug. Während die KFZ-Haftpflichtversicherung lediglich die Schäden ausgleicht, die der Versicherte anderen zufügt, gleicht die Teilkaskoversicherung auch solche aus, die am eigenen Auto entstehen. In welchen konkreten Fällen sie tatsächlich einspringt, ist von Vertrag zu Vertrag unterschiedlich. Die Leistungen der verschiedenen Versicherer variieren stark.

Abgedeckt sind in der Regel Schäden, die beispielsweise durch:

- Unwetter

- Feuer

- Diebstahl

- Glasbruch

- Wildunfälle

- Marderbiss

entstehen. In den Schutz inbegriffen sind dabei immer die Karosserie und die Innenausstattung. Sonderzubehör hingegen ist normalerweise nicht mitversichert.

Die Vollkaskoversicherung

Die Vollkaskoversicherung beinhaltet immer den Schutz der Teilkaskoversicherung. Sie sichert aber zusätzlich auch alle anderen Schäden ab, die im und am Fahrzeug entstehen können. Dazu gehören beispielsweise Vandalismus-Schäden. Geht das eigene Auto bei einem selbst verursachten und verschuldeten Unfall kaputt, ist dies von der Vollkaskoversicherung ebenfalls abgedeckt. Insbesondere bei Neuwagen kann sich der Rundum-Schutz dieser Versicherungsart also lohnen.

Fahrzeughalter sollten jedoch wissen, dass auch bei der Vollkaskoversicherung Einschränkungen gelten können. So besteht der Schutz unter anderem dann nicht, wenn man sich ohne gültige Fahrerlaubnis hinter das Steuer setzt. Gleiches gilt, wenn unter Alkohol- oder Drogeneinfluss gefahren und dabei ein Schaden verursacht wird.

Schutzbrief

Ein KFZ-Schutzbrief garantiert Unterstützung für den Fall, dass das Auto plötzlich nicht mehr fahrtauglich ist – zum Beispiel aufgrund einer Panne. Zu den Leistungen gehören dann in der Regel das Kommen eines Pannendienstes, Abschleppen oder Bergen des Fahrzeugs, Bereitstellung eines Leihwagens, gegebenenfalls auch Hotelübernachtungen, wenn der Betroffene sein eigentliches Ziel nicht mehr erreichen kann.

Diese Leistungen können entweder über die Mitgliedschaft in einem Automobilclub in Anspruch genommen werden, oder über einen KFZ-Versicherer. Oft bieten letztere finanziell attraktive Zusatzangebote an, wenn bereits ein Haftpflicht- und/oder ein Kasko-Schutz beim Versicherungsunternehmen besteht.

Die Verkehrs-Rechtsschutzversicherung

Werden nach einem Unfall Schadensersatzansprüche gestellt, übernimmt die KFZ-Haftpflichtversicherung die Kosten hierfür. Nicht jedoch springt sie ein, wenn die Schuldfrage ungeklärt ist oder man selbst Schadensersatz oder Schmerzensgeld verlangen möchte. In einem solchen Fall ist man nur dann vor der Zahlung hoher Anwalts- und Gerichtskosten geschützt, wenn man eine Verkehrs-Rechtsschutzversicherung abgeschlossen hat. Diese zahlt die Kosten darüber hinaus auch dann, wenn es zu Problemen rund um den Fahrzeugkauf kommt, wenn Rechtsansprüche wegen einer manipulierten Abgas-Software bestehen oder der Versicherte nicht als Autofahrer, sondern als Fußgänger oder Radfahrer in einen Unfall verwickelt ist.

Kommt es zu einer strafrechtlichen Ermittlung, übernimmt die Verkehrs-Rechtsschutzversicherung ebenfalls die Kosten für einen Strafverteidiger. Lediglich vorsätzliche Straftaten (z. B. die Teilnahme an einem illegalen Autorennen) sowie die Zahlung von Bußgeldern sind vom Versicherungsschutz ausgeschlossen.

Eine Verkehrs-Rechtsschutzversicherung ist vor diesem Hintergrund insbesondere für Vielfahrer sinnvoll. Das gilt allerdings nur, solange kein sonstiger Rechtsschutz besteht, denn dieser deckt den Bereich „Verkehr“ bereits automatisch mit ab. Wer also schon vollumfänglich rechtsschutzversichert ist, benötigt diese Unterversicherung nicht mehr.

Weitere KFZ-Versicherungen

Neben den „klassischen“ Versicherungsarten können Fahrzeughalter beispielsweise auch folgende Zusatzversicherungen abschließen:

- Wohnwagenversicherung

- Motorradversicherung

- Oldtimerversicherung

- LKW-Versicherung

- Insassenunfallversicherung

- Auslandsschadenschutz-Versicherung

- bei gewerblicher Fahrzeugnutzung: Autoinhaltsversicherung und Transport-Folgeschaden-Versicherung.

Wichtig ist es dabei, die jeweiligen Tarife sorgfältig zu vergleichen, und bei den Versicherern nach Sonderkonditionen zu fragen. Wer nämlich zum Beispiel nur im Sommer mit dem Wohnwagen oder dem Motorrad unterwegs ist, muss hierfür keinen ganzjährigen Versicherungsschutz haben. Eine Auslandsschadenschutz-Versicherung ist nur dann notwendig, wenn sie nicht sowieso schon in der Haftpflicht- oder Kaskoversicherung enthalten ist.

Die Insassenunfallversicherung wiederum erscheint auf den ersten Blick sinnvoll, da sie alle Mitfahrenden auf eine festgelegte Summe versichert. Kommt es zu einem Unfall, wird diese Summe ausgezahlt. Jedoch ist diese Versicherung der Stiftung Warentest zufolge nicht unbedingt sinnvoll: Die verpflichtende KFZ-Haftpflichtversicherung deckt diese Leistung bereits ab.

Was kostet eine KFZ-Versicherung?

Die Kosten für die KFZ-Versicherung können stark variieren. Mehrere hundert Euro Kostenunterschied sind gerade in diesem Versicherungsbereich keine Seltenheit. Die Höhe der regelmäßigen Beiträge hängt nicht nur vom Versicherungsunternehmen selbst ab, sondern vor allem auch davon, welche Versicherungsarten gewählt werden. Wie bei allen Versicherungen gilt auch hier: Je umfangreicher der Schutz ist, desto mehr kostet er.

Daneben liegen bei der Kostenberechnung diese Aspekte zugrunde:

- Wer soll das Fahrzeug führen dürfen?

- Anzahl der schadensfrei gefahrenen Jahre

- Punkte in Flensburg

- Alter

- Geschlecht

- Welche Risiko-Einstufung hat der Zulassungsbezirk?

- Wert des Fahrzeugs

- Ist eine Selbstbeteiligung vereinbart?

- Versicherungssumme

- Bestehen bereits weitere Verträge bei der Versicherung?

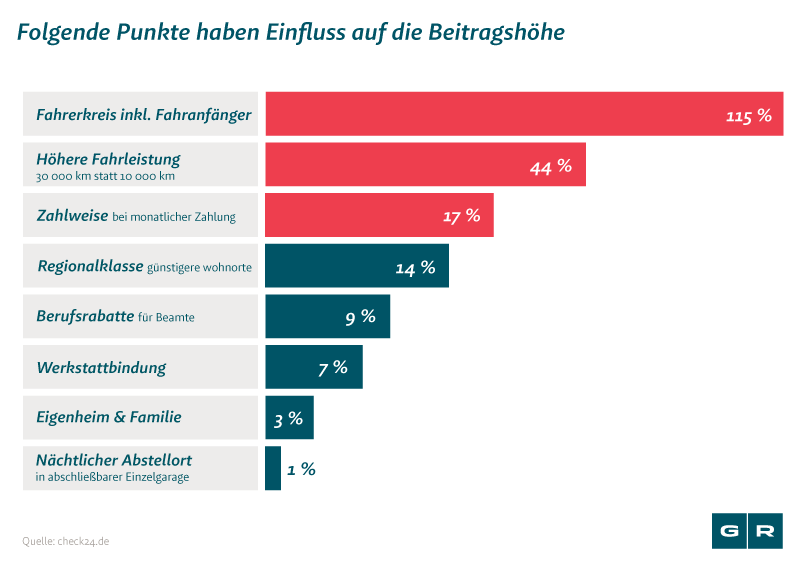

Grundsätzlich sinkt die Beitragshöhe mit der Anzahl der schadensfrei gefahrenen Jahre. Fahranfänger können diesbezüglich gar keinen Zeitraum vorweisen und müssen entsprechend mit besonders hohen Beiträgen rechnen. Hier kann es sich lohnen, das Fahrzeug über ein anderes Familienmitglied als Zweitwagen anmelden zu lassen. Dann ist jedoch zu beachten, dass der im Vertrag mit angegebene versicherte Fahrer (d. h. der familienangehörige Fahranfänger) gegebenenfalls ein Mindestalter erreicht haben muss. Dieses beträgt in der Regel 23 Jahre.

Die Beiträge sind insbesondere auch dann geringer, wenn der Versicherungsvertrag nur eine Person befugt, das Fahrzeug zu führen. Je mehr Fahrer eingetragen und somit bezüglich des Autos mitversichert sind, desto mehr verlangen die KFZ-Versicherer für den Schutz. Dabei sind auch Alter und Geschlecht von Relevanz: Junge, männliche Fahrer verursachen statistisch häufiger Unfälle. Entsprechend müssen sie mehr in die Versicherung einzahlen als beispielsweise Fahrerinnen.

Sie wollen die maximale Auszahlung nach Ihrem Unfall erzielen?

Unser Kooperationspartner fairforce.one hilft Unfallgeschädigten in Ihrer Situation direkt und unkompliziert weiter. Erhalten Sie, je nach Unfallhergang, im Durchschnitt bis zu 420 € Mehrauszahlung. Lassen Sie jetzt kostenfrei Ihre Ansprüche prüfen: Rückruf innerhalb von 5 Minuten!

Was gibt es bei Vertragsschluss zu beachten?

Wer einen KFZ-Versicherungsvertrag abschließt, sollte unbedingt ausschließlich wahrheitsgemäße Angaben zu sich, den eingetragenen Fahrern und dem Fahrzeug machen. Auch Fragen beispielsweise zum Standort des Autos sollten in jedem Fall ehrlich beantwortet werden. Wird es nachts an der Straße vor dem Haus geparkt, hat es keinen Sinn, durch das Erfinden einer Garage niedrigere Beiträge zu erschleichen. Bereits kleine Schwindeleien können nämlich dazu führen, dass der Versicherungsschutz nicht mehr vollständig gewährleistet ist und das Versicherungsunternehmen die Zahlung im Ernstfall verweigern kann.

Darüber hinaus sollte vor Vertragsschluss sorgfältig überlegt werden, wer für das betreffende Fahrzeug versichert werden soll. Hier kann sich ein Anbieter-Vergleich lohnen: Bei manchen KFZ-Versicherern erlauben die Verträge eine gelegentliche Nutzung des Autos von anderen Personen. Der Wagen kann dann problemlos anderen Fahrern überlassen werden, ohne dass diese zuvor kostenpflichtig bei der Versicherung angemeldet werden müssen.

Versicherungsnehmer sollten außerdem auch auf die Versicherungssumme achten. Die gesetzlich vorgeschriebenen Mindest-Deckungssummen sind in der Regel zu niedrig angesetzt. Der von Experten empfohlene Richtwert liegt bei 100 Millionen Euro.

Vorsicht ist im Übrigen dann geboten, wenn die KFZ-Versicherung mit bestimmten Werkstätten zusammenarbeitet. Wer sich vertraglich bereiterklärt, ausschließlich vom Versicherer empfohlene Werkstätten mit Reparatur-Arbeiten zu beauftragen, muss möglicherweise geringere Beiträge bezahlen. Jedoch sollten sich Kunden dann bewusst sein, dass die Werkstätten im Dienst der Versicherung stehen. Nicht selten werden die Aufträge dann nicht zuverlässig und qualitativ ausgeführt. Anschließend bleiben Betroffenen oft nicht mehr viele Möglichkeiten: Den ursprünglichen Schaden können sie dann aufgrund eines fehlenden Gutachtens nicht mehr beweisen. Die mangelhafte Reparatur wiederum wird nur ausgebessert, wenn sie die Nachlässigkeit der Werkstatt nachweisen können.

Allgemein ist es insbesondere bei der KFZ-Versicherung ratsam, sich ausgiebig beraten zu lassen, die eigenen Bedürfnisse klar zu definieren und die jeweiligen Anbieter gründlich zu vergleichen. Verschiedene Verbraucherportale können hierbei wertvolle Unterstützung bieten, beispielsweise mit kostenfreien Vergleichs-Rechnern.

Was, wenn der KFZ-Versicherer die Zahlung verweigert?

Tritt der Ernstfall ein und das Versicherungsunternehmen weigert sich zu zahlen, sollten Kunden dies keinesfalls einfach auf sich sitzen lassen. In diesen Fällen lohnt es sich normalerweise, juristischen Beistand in Anspruch zu nehmen. Das gilt insbesondere dann, wenn es um große Summen geht und die Zahlungsverweigerung den finanziellen Ruin des Versicherten bedeuten würde. Ein Anwalt für Verkehrs- oder Versicherungsrecht weiß, worauf es in diesen Fällen ankommt und kann die Ansprüche gegenüber dem Versicherer durchsetzen. Damit keine wichtigen Fristen verpasst werden, sollten Betroffene im Fall der Fälle nicht zögern, zeitnah einen Rechtsbeistand zu kontaktieren.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte