Gansel Rechtsanwälte und Römermann Rechtsanwälte haben in Karlsruhe Verfassungsbeschwerde eingereicht. Anlass sind widersprüchliche Beschlüsse des BGH zu Widerrufsinformationen in Immobilienkreditverträgen. Wir erklären, was genau es damit auf sich hat und was es für Verbraucher:innen bedeutet.

Widersprüchliche Angaben stiften Verwirrung

Eine Verbraucherin schließt bei einer Bank für ein Auto einen Autokreditvertrag ab. Sie ist mit dem Service der Bank zufrieden und schließt wenig später einen zweiten Vertrag zur Immobilienfinanzierung ab. Aus persönlichen Gründen kommt es dazu, dass sie beide Verträge widerrufen möchte und lässt sich beraten. Bei einer Vertragsprüfung kommt heraus, dass die Verträge in der Widerrufsinformation dieselben Formulierungen über den Fristbeginn enthalten.

Doch zu ihrer großen Überraschung wird der Kundin mitgeteilt: Die Formulierung im Autokreditvertrag ist fehlerhaft – aber die gleiche Formulierung im Immobiliendarlehensvertrag ist nach Meinung des Bundesgerichtshofs (BGH) angeblich ordnungsgemäß. Die Folge ist, dass die Kundin zwar den Autokredit durch den Widerruf rückabwickeln kann. Eine vorzeitige Ablösung oder Umschuldung der Immobilienfinanzierung hingegen wäre allenfalls unter Zahlung einer hohen Vorfälligkeitsentschädigung möglich.

Diese Ungleichbehandlung erscheint nicht nur einem Laien merkwürdig und verwirrend. Römermann Rechtsanwälte und wir haben deshalb gegen die Rechtsprechung des BGH in Karlsruhe eine Verfassungsbeschwerde eingelegt (Az. 1 BvR 1136/21). Unsere Argumentation: Die Auslegung des BGH ist unter keinem denkbaren Aspekt rechtlich vertretbar und deshalb willkürlich.

Hier ein Ausschnitt aus der Widerrufsinformation eines Autofinanzierungskredits bei der Santander Consumer Bank aus dem Jahr 2014. Diese ist dem BGH zufolge unverständlich:

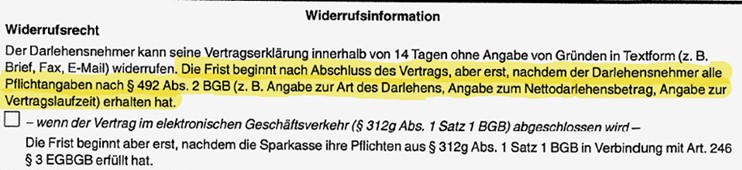

Und hier ein Ausschnitt einer Widerrufsinformation der Hamburger Sparkasse für ein Immobiliendarlehen. Diese, mit identischem Wortlaut wie im Autokreditvertrag, ist wiederum nach der BGH Rechtsprechung verständlich, und damit ordnungsgemäß.

Gleicher Wortlaut – unterschiedliche Auslegung

Banken setzen seit Mitte Juni 2010 in den Widerrufsinformationen all ihrer Verträge Kaskadenverweise ein, da diese im gesetzlichen Mustertext vorgesehen waren. Dabei verweist ein Paragraf auf den nächsten und dieser wiederum auf einen anderen. Die Paragrafen stehen teilweise sogar in verschiedenen Gesetzbüchern. Festzustellen, wann genau die Widerrufsfrist zu laufen beginnt, ist selbst für Jurist:innen schwierig und für Verbraucher:innen schlicht unmöglich.

Diese wenig verbraucherfreundliche Vertragsgestaltung sah auch der Europäische Gerichtshof (EuGH) kritisch. In einem durch uns erstrittenen Urteil im März 2020 wurde entschieden, dass die Verwendung des Kaskadenverweises nicht dem europäischen „Gebot der Klarheit und Prägnanz” entspricht (C-66/19, Urteil vom 26.03.2020).

Im Bereich des Autokreditvertrags erkannte der BGH diese Rechtsprechung auch an. Doch parallel beschloss er, dass Widerrufsinformationen inklusive des Kaskadenverweises in Immobiliendarlehensverträgen weiterhin klar und verständlich und damit ordnungsgemäß seien. Unserer Verfassungsbeschwerde zufolge widerspricht eine solche Auslegung aber dem ausdrücklich geäußerten Willen des Gesetzgebers. Dieser wollte, dass das Europarecht auch auf Immobilienfinanzierungen angewendet wird und dass Verbraucher:innen den Fristbeginn anhand der Widerrufsinformation feststellen können.

Nach Einschätzung beider Kanzleien ignoriert der BGH diesen gesetzgeberischen Willen geflissentlich und ersetzt ihn durch seine eigene rechtspolitische Meinung, nach der eine Widerruflichkeit ausgeschlossen sein soll.

Wer einen Blick in die Verfassungsbeschwerde werfen und genauer wissen möchte, welche Argumente Gansel Rechtsanwälte und Römermann Rechtsanwälte beim Verfassungsgericht in Karlsruhe vortragen, kann das hier gerne tun:

Dringend notwendige Klarstellung

Wie das Bundesverfassungsgericht (BVerfG) mit der Beschwerde verfahren wird, ist noch unklar. Eine Entscheidung zu den widersprüchlichen Auffassungen des BGH hätte allerdings große Bedeutung für zahlreiche Verbraucher:innen. Ein Urteil wäre relevant für diejenigen, die ein Immobiliendarlehen zwischen dem 11. Juni 2010 und 20. März 2016 abgeschlossen haben. Einem Artikel im Handelsblatt zufolge handelt es sich dabei um Finanzierungen in Höhe von mehr als einer Billion Euro.

Bleiben Sie auf dem Laufenden!

Wir halten Sie zu der Verfassungsbeschwerde auf dem Laufenden: Melden Sie sich dafür für unseren kostenlosen Newsletter an. Denn neben Infos zum Bankenrecht erhalten Sie auch einmal im Monat praktische Rechtstipps und Nachrichten rund um den Verbraucherschutz.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte