Probleme mit Lebens- und Rentenversicherungen

- Der Ausstieg per Kündigung kann den Verbraucher allerdings viel Geld kosten.

- Eine bessere Möglichkeit bietet hier möglicherweise der "Widerruf".

Warum möchten Versicherte ihren Vertrag loswerden?

In vielen Fällen haben die Versicherungsnehmer ein Interesse daran, ihren Lebens- oder Rentenversicherungsvertrag vorzeitig zu beenden. Oftmals sind weder Geldnot noch kurzfristige Investitionen der Auslöser. Vielmehr sind die Versicherten enttäuscht, wenn die Versicherungsunternehmen ihre hohen Renditeprognosen nicht einhalten können. Welchen Grund Sie auch immer für einen Ausstieg aus dem Versicherungsvertrag haben, der Widerspruch bei Lebens- und Rentenversicherungen kann die Lösung für Sie sein. Jedenfalls sollten Sie nicht voreilig die Kündigung der Lebens- oder Rentenversicherung veranlassen: Grundsätzlich bringt Ihnen ein erfolgreicher Widerspruch wesentlich mehr. Sollten Sie jedoch bereits gekündigt haben oder ist die Versicherung inzwischen ausgelaufen, steht auch dies einem Widerruf nicht im Wege.

Wenn Sie den Vertrag widerrufen möchten, ist es übrigens nicht von Bedeutung, ob Sie dabei eine der soeben genannten Begrifflichkeiten nutzen oder nicht. Wichtig ist lediglich, dass Ihre Erklärung gegenüber dem Versicherer deutlich zum Ausdruck bringt, dass Sie sich rückwirkend vom Vertrag lösen möchten. Das Wort „Kündigung“ sollten Sie dabei allerdings nicht verwenden. Denn die Kündigung beendet den Vertrag nicht rückwirkend, sondern ausschließlich für die Zukunft. Durch eine Kündigung würden Sie auch nur das ohnehin vorhandene Vertragsguthaben erhalten.

Lassen Sie Ihren Vertrag kostenfrei prüfen und finden Sie heraus, wie viel Ihre Lebens- oder Rentenversicherung tatsächlich wert ist. Die kostenfreie Prüfung Ihres Vertrages übernehmen spezialisierte Anwälte unseres Kooperationspartners helpcheck.

Wann hilft der Widerspruch?

Wenn Sie ab 1994 einen Lebens- oder Rentenversicherungsvertrag abgeschlossen haben, sind die Chancen hoch, dass Sie den Versicherungsvertrag noch heute widerrufen können. Der Grund dafür, dass Sie auch nach Jahren noch den Widerspruchsjoker ziehen können, liegt darin, dass ein großer Teil der zu den Versicherungsverträgen gehörenden "Widerspruchsbelehrungen" nicht den gesetzlichen Anforderungen entsprach. So sind die Belehrungen in vielen Fällen fehlerhaft oder unvollständig. Selbst eine unzureichende grafische Hervorhebung der Belehrung kann zur Fehlerhaftigkeit der ganzen Widerrufsbelehrung führen – mit der Folge, dass die Widerspruchsfrist nicht zu laufen beginnt. In diesen Fällen können Sie Ihren Lebens- oder Rentenversicherungsvertrag auch heute noch widerrufen. Wir gehen davon aus, dass über die Hälfte aller Belehrungen fehlerhaft ist.

Die Überprüfung der Widerspruchsbelehrung sollten Sie aufgrund der Schwierigkeit und der meist hohen Geldsumme, die auf dem Spiel steht, einem spezialisierten Rechtsanwalt überlassen. Insbesondere empfiehlt es sich gerade auch deshalb, einen spezialisierten Rechtsanwalt mit der Überprüfung zu beauftragen, da in den Verbraucherinformationen verschiedenste kleine Fehler vorhanden sein können, die grundsätzlich eher Rechtsanwälte mit entsprechender Erfahrung finden. An dieser Stelle können wir allerdings bereits sagen, dass vor allem folgende Fehler häufig auftauchen und zum zeitlich unbegrenzten Widerspruchsrecht führen können:

Häufige Fehler hinsichtlich der Widerspruchsbelehrung:

- Unzureichende Hervorhebung: Die Widerspruchsbelehrung muss sich deutlich vom übrigen Text abheben und darf nicht ohne Hervorhebung irgendwo in den Vertragsunterlagen stehen.

- Form des Widerspruchs: Seit August 2001 muss in der Widerspruchsbelehrung ausdrücklich auf die Textform, nicht auf die Schriftform bei einem Widerspruch hingewiesen werden. Das bedeutet, dass eine E-Mail für den Widerspruch ausreicht.

- Unklare oder falsche Fristen: Seit Dezember 2004 räumt das Gesetz den Versicherungsnehmern von Lebensversicherungen eine 30-tägige Widerspruchsfrist ein. Manche Versicherungsunternehmen gewähren ihren Versicherungsnehmern jedoch statt einer Frist von 30 Tagen eine Widerrufsfrist von einem Monat. Im Einzelfall kann das die Frist allerdings unzulässig verkürzen (z.B. der Februar hat keine 30 Tage), deshalb ist dies immer ein Fehler. Häufig wird auch über die Voraussetzungen für den Fristbeginn falsch belehrt, z.B. welche Unterlagen vorliegen müssen, damit die Frist anfängt zu laufen.

Wir empfehlen Ihnen ganz klar: Lassen Sie Ihren Lebens- oder Rentenversicherungsvertrag von einem Profi prüfen. Unser Kooperationspartner helpcheck steht Ihnen hierbei schnell und einfach im Rahmen einer kostenfreien Vertragsprüfung zur Verfügung. Darüber erfahren Sie, ob ein erfolgreicher Widerruf durchsetzbar ist und wie viel Geld Sie aus Ihrer Lebensversicherung herausholen können.

Was bringt der Widerspruch Ihrer Lebens- oder Rentenversicherung?

Zunächst einmal bringt Ihnen die Ziehung des Widerspruchsjokers in der Regel wesentlich mehr als die Kündigung des Versicherungsvertrags.

Bei der Kündigung erhalten Sie lediglich den von der Versicherung angebotenen Rückkaufswert. Dieser liegt jedoch meist deutlich unter den eingezahlten Prämien, da die Versicherer hier noch die Abschluss- und Vertriebskosten von Ihrem Vertragsguthaben abziehen. Wird der Versicherungsvertrag infolge Ihres erfolgreichen Widerspruchs rückabgewickelt, bekommen Sie zusätzlich zum Rückkaufswert auch noch die hohen Abschluss-, Vertriebs- und Verwaltungskosten zurück. Darüber hinaus muss die Versicherung Ihnen auch Nutzungsersatz zahlen, sprich: Sie erhalten zusätzlich auch noch Zinsen von Ihrem Versicherer. Das Einzige, was Ihre Versicherung behalten darf, wäre der Bruchteil der Prämien, der auf den Risikoschutz für das Todesfall- bzw. Berufsunfähigkeitsrisiko entfällt.

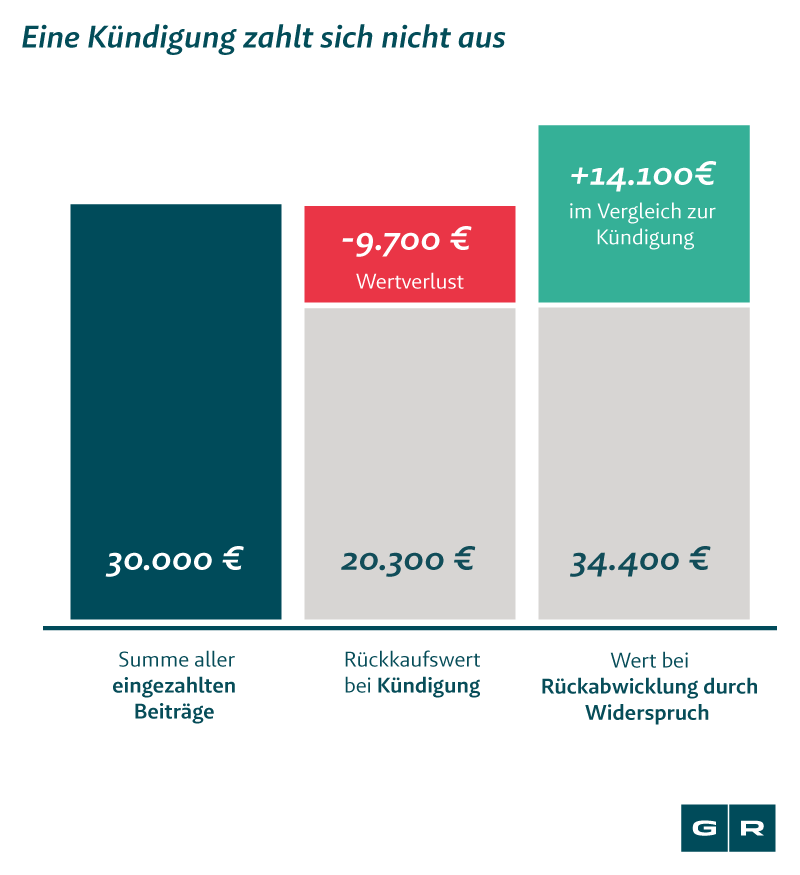

Im Endergebnis bringt Ihnen der Widerspruch demnach regelmäßig wirtschaftlich deutlich mehr als die Kündigung der Lebens- oder Rentenversicherung. Ein Beispiel könnte wie folgt aussehen:

Selbst sofern der Rückkaufswert höher ist als die gezahlten Beiträge, wird sich der Widerspruch in aller Regel lohnen. Denn in den meisten Fällen führt der Widerspruch dazu, dass Sie zusätzlich zum Rückkaufswert mindestens noch die Abschluss- und Verwaltungskosten erhalten.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte