Rechtsschutzversicherung zahlt nicht: Das raten Experten

- Häufig sträuben sich die Versicherer jedoch zu leisten und versuchen, die Regulierung hinauszuzögern oder zu verweigern.

- Rechtsschutzversicherungen führen regelmäßig die Beschwerdestatistik des Versicherungsombudsmannes an.

- Üblicherweise lassen sich die Bereiche Privates, Beruf, Verkehr, Miete und Immobilien versichern.

Was umfasst die Rechtsschutzversicherung?

Dem Bund der Versicherten (BdV) zufolge ist die Rechtsschutzversicherung im Vergleich zu beispielsweise der Privathaftpflicht- oder Berufsunfähigkeitsversicherung eine weniger wichtige Versicherung. Sie kann jedoch durchaus nützlich sein, weil sie die Kosten trägt, die bei rechtlichen Auseinandersetzungen, sowohl gerichtlicher als auch außergerichtlicher Natur, entstehen. Das heißt, sie zahlt für Anwalt und Gerichtsverfahren. Auch wenn Sie bei einer Niederlage vor Gericht die Kosten des Prozessgegners tragen müssen, springt die Rechtsschutzversicherung ein. Je nach Versicherer und Vertrag werden noch zusätzliche Leistungen, wie zum Beispiel für außergerichtliche Mediationsverfahren, übernommen.

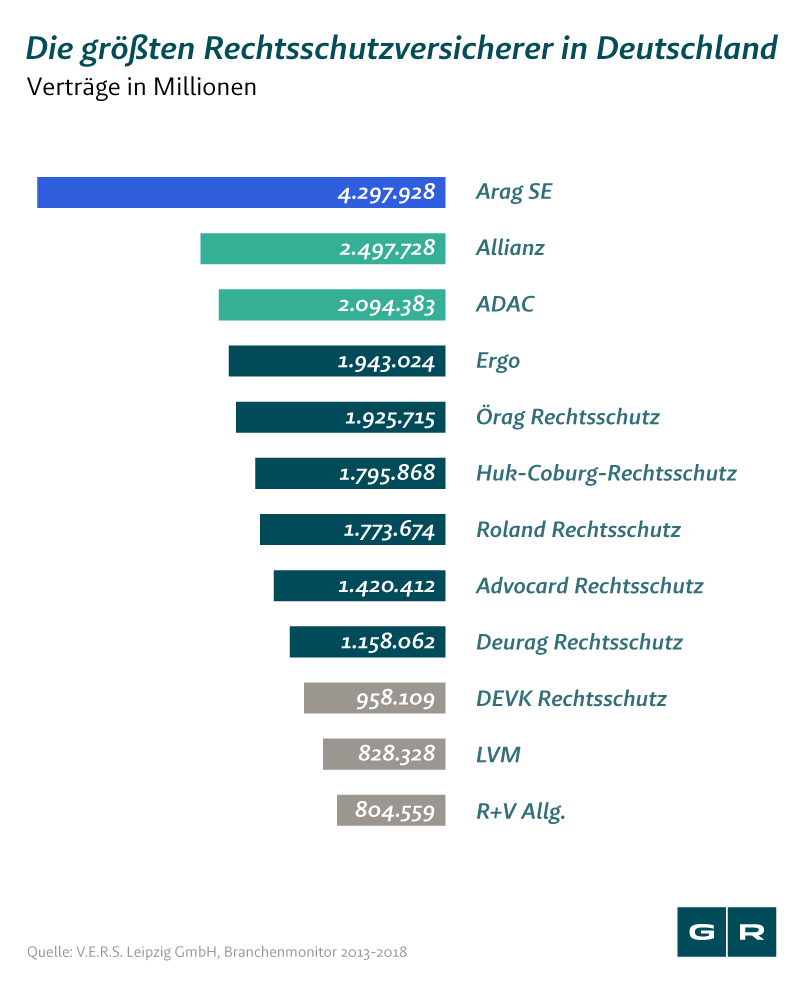

In Deutschland gab es 2016 etwa 21,9 Millionen Rechtsschutzversicherungsverträge. Die folgende Grafik zeigt, bei welchen Versicherern diese zumeist abgeschlossen wurden:

Wichtig dabei: Die Rechtsschutzversicherung ist keinesfalls eine Versicherung für alle Fälle. Unter welchen Umständen sie zahlt, hängt stark vom Versicherungsvertrag und den darin ausdrücklich vereinbarten Rechtsbereichen ab. Die Versicherung funktioniert dabei meist nach einem Baukastenprinzip. Dabei können Kunden aus verschiedenen Elementen, den Risikobereichen, auswählen, welche davon Sie in Ihren Vertrag aufnehmen möchten.

Wann zahlt die Rechtsschutzversicherung nicht?

Dass die Einholung der Deckungszusage bei weitem nicht immer glattläuft, wird in der Beschwerdestatistik des Versicherungsombudsmannes deutlich. Der Ombudsmann ist die Schlichtungsstelle, an die sich Verbraucher wenden können, wenn sie mit einer Entscheidung ihrer Versicherung nicht einverstanden sind. 2016 wurden hier zulässige 3.800 Beschwerden über die Rechtsschutzversicherung allgemein verzeichnet; damit ist sie die Versicherungsart, über die sich am häufigsten beschwert wurde. Die Gründe, warum die Rechtsschutzversicherer die Zahlung verweigern, sind vielfältig. Die häufigsten haben wir im Folgenden für Sie zusammengestellt:

#1 Der Versicherungsfall ist nicht von der Versicherung gedeckt

Wenn Rechtsschutzversicherer nicht leisten wollen, berufen sie sich häufig auf Ausschlüsse in den ARB. Finanztest nennt beispielsweise einen Fall, der vor dem Versicherungsombudsmann landete. Darin hatte ein Unternehmer eine Rechtsschutzversicherung für den privaten Lebensbereich. Sein Wohn- und Firmensitz lagen im selben Haus, dabei beglich die Firma die Telefonrechnung der Privatwohnung. Als eine Telefonrechnung für den Privatanschluss in Höhe von 1.900 Euro ins Haus flatterte, wollte der Unternehmer dagegen mithilfe seiner Rechtsschutzversicherung vorgehen.

Die lehnte jedoch die Deckung mit der Begründung ab, das Telefon gehöre zum Betrieb und deshalb werde der Fall nicht vom Privat-Rechtsschutz abgedeckt. Der eingeschaltete Ombudsmann entschied allerdings zugunsten des Unternehmers: Die hohe Rechnung sei durch private Telefonate des Sohnes zustande gekommen und falle somit eindeutig unter die private Rechtsschutzversicherung.

#2 Der Versicherungsfall fällt in die Wartezeit

Bei Rechtsschutzversicherungen gilt in der Regel eine Wartezeit von mindestens drei Monaten. Während dieser Zeit zahlt man bereits Prämie, hat allerdings noch keinen Versicherungsschutz. Schutz bietet die Versicherung erst, nachdem die Wartezeit verstrichen ist. Dadurch wollen Versicherer sogenannte Zweckabschlüsse verhindern, also dass Verbraucher nur deshalb eine Rechtsschutzversicherung abschließen, weil ihnen eine rechtliche Auseinandersetzung droht. Beispiel Arbeitsrecht: Für den Arbeitnehmer ist es zu spät, sich Arbeits-Rechtsschutz zu sichern, wenn ihm bereits gekündigt wurde und er dagegen vorgehen will.

#3 Rechtsschutzversicherung zahlt nicht wegen Vorvertraglichkeit

Ein anderer häufiger Grund, warum Rechtsschutzversicherer die Deckung ablehnen, ist die sogenannte Vorvertraglichkeit. Auch bei diesem Einwand fällt der Rechtsschutzfall nicht in die versicherte Zeit, da er vor Abschluss des Versicherungsvertrages eingetreten ist. Denkbar ist beispielsweise, dass Sie im Mai einen teuren Kaffeevollautomaten gekauft haben, sich aber im Nachhinein herausstellt, dass dieser nicht richtig funktioniert. Wenn Sie nun im Juli Ihre Rechtsschutzversicherung in Anspruch nehmen wollen, um Ihre Ansprüche gegenüber Ihrem Händler durchzusetzen, die Versicherung aber erst im Juni abgeschlossen haben, so wird sie die Deckung höchstwahrscheinlich verweigern.

#4 Wegen "Mutwilligkeit" oder "mangelnder Erfolgsaussichten"

Auch "Mutwilligkeit" und "mangelnde Erfolgsaussichten" können Gründe sein, die Rechtsschutzversicherer bei ihrer Ablehnung des Versicherungsschutzes anführen. Mit dieser Ausrede kommen sie aber nur selten durch. Im Hinblick auf die Erfolgsaussichten schätzt die Versicherung anhand der eingereichten Unterlagen ein, ob der Rechtsfall vor Gericht Bestand haben könnte. Sieht sie den Fall als nicht erfolgversprechend an, muss sie dafür Gründe angeben. Eine Rechtssache gilt jedoch nur dann als nicht erfolgversprechend, wenn das Ziel des Versicherten rechtlich absolut nicht vertretbar ist.

Beispiel: Ein Mieter will wegen einer vermeintlich unwirksamen Renovierungsklausel klagen, obwohl der Bundesgerichtshof den Wortlaut der Klausel zuvor bereits für korrekt erklärt hat.

Auf Mutwilligkeit beruft sich die Versicherung dann, wenn die voraussichtlich entstehenden Kosten in grobem Missverhältnis zum angestrebten Erfolg des Kunden stehen. Das ist jedoch eine Wertungsfrage und deshalb muss auch die Ablehnung wegen Mutwilligkeit von der Versicherung begründet werden. Meist bringen Rechtsschutzversicherer diesen Einwand dann, wenn die Summe, um die es geht, gering ist. Denkbar ist etwa ein geringes Bußgeld wegen einer Ordnungswidrigkeit im Straßenverkehr. Das Amtsgericht Stuttgart legte jedoch fest, dass "das Vorliegen einer mutwilligen Rechtsverfolgung […] nicht allein aus einem Vergleich zwischen der verhängten Geldbuße und den für die Verteidigung aufzuwendenden Kosten hergeleitet werden" darf (Urteil vom 23. Januar 2003, 13 C 4703/02). Anders ausgedrückt: Die Tatsache, dass sich jemand um eine kleine Summe streitet, reicht nicht aus, um eine Ablehnung wegen Mutwilligkeit zu rechtfertigen.

Rechtsschutzversicherung zahlt nicht: Wie komme ich zu meinem Recht?

Dass Ihre Rechtsschutzversicherung die Deckung verweigert, bedeutet nicht, dass das letzte Wort gesprochen ist. Unsere spezialisierten Anwälte kennen die Ausflüchte der Versicherer und sorgen dafür, dass Sie trotzdem zu Ihrem Recht kommen. Lesen Sie im Folgenden, wie Sie mit unserer Hilfe gegen Ihre Rechtsschutzversicherung vorgehen können.

Eines sollte deutlich geworden sein: Rechtsschutzversicherer kennen zahlreiche Vorwände und Tricks, durch die sie die Deckungszusage zu verhindern versuchen. Das ist besonders dann frustrierend, wenn Sie jahrelang in Ihre Versicherung eingezahlt haben, um im Ernstfall auf Ihren Rechtsbeistand bauen zu können und dann im Regen stehen gelassen werden. Um das zu verhindern, stehen wir an Ihrer Seite.

Wir lassen auch dort nicht locker, wo andere Anwälte bereits entnervt aufgeben: Unser erfahrenes Team kümmert sich zusammen mit einer spezialisierten Fachabteilung für die Durchsetzung von Rechtsschutzdeckungen um die Kostenübernahme durch Ihre Versicherung – und zwar so lange, bis sie zahlt. Nutzen Sie unsere Erfahrung und Kompetenz aus unzähligen Auseinandersetzungen mit Rechtsschutzversicherungen, in denen wir in den meisten Fällen als Sieger hervorgegangen sind.

Welche Bereiche lasse sich konkret versichern?

Üblicherweise lassen sich die Bereiche Privates, Beruf, Verkehr, Miete und Immobilien versichern. Wenn ein Mieter nun allerdings Probleme mit seinem Vermieter hat, sein Vertrag jedoch lediglich den Arbeitsrechtsschutz abdeckt, so leistet die Rechtsschutzversicherung im Fall einer rechtlichen Auseinandersetzung auch nicht. Wer sich also gut absichern möchte, sollte sicherstellen, dass möglichst viele dieser Elemente in seinem Vertrag enthalten sind. Wenn man hingegen beispielsweise Vielfahrer ist und nur verkehrsrechtliche Risiken absichern möchte, dann macht es Sinn, sich auf Verkehrs-Rechtsschutz zu beschränken.

Je nach Vertragsart sind die folgenden Bereiche abgesichert:

- Schadensersatz: Die Versicherung unterstützt Sie, etwa nach einem Unfall, Ihre Schadensersatzansprüche durchzusetzen.

- Beruf: Unterstützung, wenn z.B. der Lohn nicht gezahlt wird oder Ihr Arbeitgeber ein schlechtes Zeugnis ausstellt. Auch im Falle von Abmahnung, Kündigung oder Abfindung bietet die Versicherung Schutz.

- Haus und Wohnung: Für Mieter sind Konflikte, wie die um Mieterhöhungen, die Nebenkostenabrechnung oder Kündigung wegen Eigenbedarfs, abgedeckt. Bei Hauseigentümern springt die Versicherung bei Streit um das Grundstück ein.

- Vertragsangelegenheiten: Bei Problemen mit Reise-, Dienstleistungs-, Kauf- und Versicherungsverträgen.

- Steuer: Unterstützung bei gerichtlichem Streit mit dem Finanzamt, z.B. um die Anerkennung der Steuererklärung.

- Sozialgerichtsverfahren: Deckung für Streitigkeiten, die sich aus Angelegenheiten der Sozialversicherung ergeben.

- Strafrecht: Hier bietet die Versicherung zumeist nur Schutz bei fahrlässigen Vergehen oder Ordnungswidrigkeiten.

- Familien- und Erbrecht: Deckung für eine erste Beratung bei z.B. Unterhaltsfragen, Sorgerecht oder Erbschaft

- Verkehrsrechtliche Angelegenheiten: vor Verwaltungsbehörden bzw. -gerichten, z.B. bei Führerscheinentzug

Wie muss ich im Versicherungsfall vorgehen?

Wie man sich verhalten sollte und welche Pflichten man hat, wenn man seine Rechtsschutzversicherung in Anspruch nehmen will, wird in den Allgemeinen Bedingungen für die Rechtsschutzversicherung (ARB) geregelt. Diese Bedingungen erhält man bei Abschluss seines Versicherungsvertrages. Daraus geht hervor, dass man dem Versicherer den Versicherungsfall unverzüglich melden und damit die sogenannte Deckungsanfrage stellen soll.

Kann eine Deckungszusage widerrufen werden?

Hat die Rechtsschutzversicherung einmal eine Deckungszusage erteilt, so kann sie diese nicht mehr widerrufen. Die Zusage wird als sogenanntes „deklaratorisches Schuldanerkenntnis“ gewertet. Somit darf sie im Nachhinein keine Einwände mehr erheben, die sie schon vor der Deckungszusage hätte bringen können. Eine Ausnahme kann dann bestehen, wenn sich erst hinterher herausstellt, dass Sie bestimmte Informationen falsch oder nicht weitergegeben haben. In einem solchen Fall kann der Versicherer eine erteilte Deckungszusage zurückziehen oder einschränken.

Wann hole ich mir einen Ombudsmann zur Hilfe?

Wenn Ihre Rechtsschutzversicherung die Deckung ablehnt, haben Sie außerdem die Möglichkeit, sich an den Versicherungsombudsmann zu wenden. Er kann den Versicherer zur Kostenübernahme verpflichten. Dabei klärt er allerdings nur Rechtsfragen und fertigt kein neues Gutachten o.ä. an. Die Möglichkeit eines Ombudsmannverfahrens steht Ihnen nicht nur bei einer Ablehnung wegen "Mutwilligkeit" oder "mangelnder Erfolgsaussichten" offen, sondern auch in allen anderen Fällen. Voraussetzung ist, dass Ihr Rechtsschutzversicherer Mitglied bei Versicherungsombudsmann e.V. ist.

Für den Versicherungsnehmer ist das Ombudsmannverfahren dann kostenlos. Seine Entscheidung ist für die Versicherung bis zu einem Beschwerdewert von 10.000 Euro bindend. Darüber hinaus spricht der Ombudsmann nur eine Empfehlung aus. Wenn er gegen Sie als Versicherten entscheidet, können Sie immer noch gegen die Rechtsschutzversicherung klagen.

Sie können das Verfahren selbstständig durchführen. Wir bieten Ihnen jedoch an, es für Sie einzuleiten und zu begleiten. Dabei nehmen wir Stellung auf die Ausführungen der Rechtsschutzversicherung und besprechen das Ergebnis mit Ihnen. Nach unserer Erfahrung trägt unsere Unterstützung zum reibungslosen Ablauf des Verfahrens bei. Denn somit können wir unter anderem auf Ungenauigkeiten im Vortrag des Rechtsschutzversicherers direkt reagieren.

Was versteht man unter einer Deckungsklage

Wenn Sie bereits allen anderen Möglichkeiten nachgegangen sind und Ihre Rechtsschutzversicherung die Deckung immer noch komplett verweigert, können Sie Deckungsklage erheben. Auch dabei unterstützen wir Sie. Zuvor stellen wir jedoch sicher, dass alle anderen Vorgehensmöglichkeiten ausgeschöpft wurden. Wir beraten Sie in jeglicher Hinsicht zunächst und entscheiden dann mit Ihnen gemeinsam, wie wir weiter gegen die Rechtsschutzversicherung vorgehen können.

Was ist ein Stichentscheid?

Den Stichentscheid können Sie vom Anwalt Ihrer Wahl durchführen lassen. Die Kosten des Verfahrens trägt grundsätzlich der Versicherer. An die Einschätzung des Anwalts ist der Versicherer gebunden. Er kann die Deckung nach einem Stichentscheid nur noch ablehnen, wenn die Stellungnahme des Rechtsanwaltes von der Sach- und Rechtslage erheblich und offenkundig abweicht. In diesem Fall bleibt dem Versicherungsnehmer nur die Klage.

Was ist ein Schiedsgutachten?

Beim Schiedsgutachten übernimmt ein Rechtsanwalt, der von der der örtlich zuständigen Kammer bestimmt wird, die Stellungnahme zu den Erfolgsaussichten eines rechtlichen Vorgehens. Die Kosten des Verfahrens trägt die unterlegene Partei. Die Entscheidung des Gutachters ist nur für die Versicherung bindend. Der Versicherte kann auch hier dagegen noch klagen, wenn er dem Ergebnis des Gutachtens nicht zustimmt.

Was ist, wenn beide Möglichkeiten - ein Stichentscheid oder ein Schiedsgutachten - zugelassen werden?

Wenn Ihr Versicherungsvertrag beide Möglichkeiten – Stichentscheid und Schiedsgutachten – zulässt, sollten Sie den Stichentscheid wählen. Denn hierbei trägt die Versicherung die Kosten des Gutachtens, egal wie der Anwalt entscheidet. Das heißt, Sie müssen auch dann nicht zahlen, wenn Sie unterliegen.

Die ARB Ihres Versicherungsvertrages müssen den Hinweis auf die Möglichkeit eines Stichentscheids oder Schiedsgutachtens sowie auf die entsprechende ARB-Norm, die diese Möglichkeit vorgibt und die Kostenfolge enthalten. Fehlt dieser, so wird laut §128 VVG Ihr Rechtsschutzbedürfnis anerkannt, das heißt, die Versicherung muss decken. Auch wenn die Versicherung die Deckung wegen "Mutwilligkeit" oder "mangelnder Erfolgsaussichten" ablehnt und in ihrer Ablehnung nicht auf die Möglichkeit des Gutachterverfahrens hinweist, gilt die Deckungszusage als erteilt.

Was hat es mit der Einholung der Deckungszusage auf sich?

Die Erteilung der Deckungszusage ist die Voraussetzung dafür, dass die Rechtsschutzversicherung die Anwalts- und Gerichtskosten in einem Rechtsstreit übernimmt. Wird sie erteilt, so bestätigt der Versicherer damit, dass es sich um einen Versicherungsfall handelt und er somit leistet. Deshalb sollten Sie keine rechtlichen Maßnahmen ergreifen, bevor Sie eine Deckungszusage von Ihrer Versicherung erhalten haben, um nicht auf Ihren Kosten dafür sitzen zu bleiben.

Die Deckung kann der Versicherte entweder allein oder mit anwaltlicher Unterstützung anfragen. Der Vorteil, wenn man schon zu diesem Zeitpunkt einen Anwalt ins Boot holt, liegt darin, dass dieser genau weiß, wie er die Deckungsanfrage formulieren muss, um die Wahrscheinlichkeit zu erhöhen, dass die Versicherung deckt. Ein Anwalt kann einschätzen, welche Informationen die Versicherung benötigt, welche sie verlangen darf und welche nicht. Außerdem kann er bei einer Absage der Deckung direkt aktiv werden und einschätzen, ob diese rechtmäßig ist oder ob sich ein Vorgehen dagegen lohnen könnte. Bei der Deckungsanfrage handelt es sich um ein separates Mandat, das der Anwalt in Rechnung stellen kann.

Auch die Versicherung muss „unverzüglich“ handeln und innerhalb einer bestimmten Frist, maximal drei Wochen, entscheiden, ob sie die Deckung zusagt oder ablehnt. Trifft sie innerhalb dieser Frist keine Leistungsentscheidung, muss sie den entstandenen sogenannten Verzugsschaden ersetzen. Die Versicherung prüft dabei sämtliche Unterlagen des Versicherten, die für die Entscheidung relevant sind. Dazu zählen beispielsweise Beweismittel, Urkunden oder Verträge, die mit dem Fall zusammenhängen. Oftmals versuchen Versicherungen, ihre Kunden hinzuhalten, indem sie weitere Informationen oder Unterlagen verlangen, die für die Prüfung des Falles nicht relevant sind. Dann geraten sie jedoch trotzdem in Verzug, da überflüssige und unzulässige Fragen keine Leistungsentscheidung ersetzen.

Mit einer Deckungszusage bestätigt der Rechtsschutzversicherer seine Leistungspflicht und sagt zu, dass er die entstehenden Kosten bis zur vertraglich vereinbarten Deckungssumme übernimmt. Einen Anwalt für die Durchsetzung seiner Rechte kann der Versicherte dann selbst auswählen.

Jedoch gibt der Versicherer vor, für welchen Verfahrensschritt er leistet und erteilt häufig lediglich die Deckungszusage für die erste Instanz, also den Klageweg. Wenn man sich in einem solchen Fall stattdessen außergerichtlich einigen möchte, würde die Rechtsschutzversicherung die Kosten dafür nicht tragen. Viele Verbraucher scheuen sich jedoch davor, zu klagen, da sie ein langwieriges Verfahren fürchten.

Es ist übrigens nicht damit getan, die Deckungszusage einmalig einzuholen. Auch für jeden weiteren Verfahrensschritt muss die Versicherung erneut bestätigen, dass sie die Kosten trägt. Wenn Sie bei einer Klage also die erste Instanz verlieren, prüft die Versicherung erneut, ob sie für die Berufung erneut eine Deckungszusage erteilt.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte