Unzulässige Bankgebühren – So holen Sie Ihr Geld zurück

- Banken dürfen für manche Services und Angebote Gebühren erheben, etwa fürs Geld abheben im Ausland oder für Kreditkarten.

- Doch nicht alle diese Bankgebühren sind zulässig.

- Wir erklären, welche Sie zurückfordern können und wie Sie dabei am besten vorgehen.

Welche Bankgebühren sind unzulässig?

Banken dürfen für diverse Leistungen Gebühren erheben, sogar Kontoführungsgebühren. Doch in der Vergangenheit sind Banken dazu übergegangen, Gebühren gewissermaßen durch die Hintertür zu erhöhen oder einzuführen: Dafür haben sie mindestens zwei Monate vor einer Preisänderung oder Änderung der Geschäftsbedingungen Informationsschreiben an ihre Kund:innen versandt. Solange die Kontoinhaber:innen nicht widersprachen, galt die Änderung als vereinbart.

Doch in einem wichtigen und verbraucherfreundlichen Urteil entschied der Bundesgerichtshof (BGH) im April 2021, dass Kund:innen so unfair benachteiligt würden. Da es sich hierbei um eine gängige Praxis handelte, derer sich fast alle Banken und Sparkassen bedienten, sind die meisten Gebührenerhöhungen der letzten Jahre unwirksam.

Die Folge: Gebühren, deren Einführung oder Erhöhung Sie nicht explizit zugestimmt haben, können Sie zurückfordern. Das gilt rückwirkend bis zum Anfang 2018.

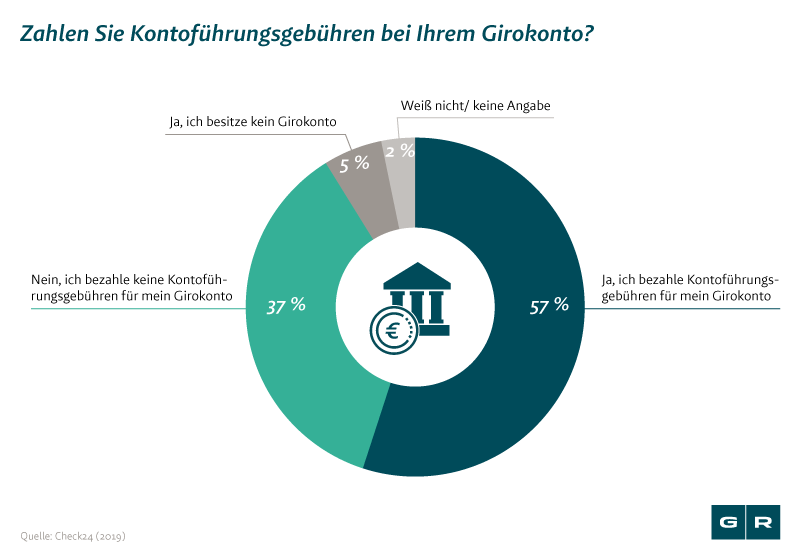

Besonders Kontoführungsgebühren sind keine Seltenheit mehr, wie eine repräsentative YouGov-Umfrage im Auftrag von CHECK24 ergab. So zahlen mehr als die Hälfte der deutschen Kontoinhaber:innen inzwischen Kontogebühren:

Holen Sie sich Ihr Geld zurück: Nutzen Sie unsere kostenloses Musterschreiben!

Gibt es ein Gerichtsurteil zu unzulässigen Bankgebühren?

Zu den unzulässigen Bankentgelten äußerte sich bereits Deutschlands höchstes Gericht, der Bundesgerichtshof (BGH). Das Urteil des BGH Ende April 2021 fiel eindeutig aus: Das Vorgehen der Banken und Sparkassen ist rechtswidrig. Diese beriefen sich hingegen auf eine Regelung im Bürgerlichen Gesetzbuch (BGB): Insofern die Informationen der Bank korrekt sind und rechtzeitig eintreffen, werden Änderungen der Geschäftsbedingungen wirksam, solange Kontoinhaber:innen nicht widersprechen.

Doch der BGH stellte nun klar: Diese Regelung sei lediglich eine Verfahrensregel und würde nur für Änderungen der Geschäftsbedingungen gelten, die neutral oder positiv für den Kunden bzw. die Kundin sei. Verschlechtern sich deren Bedingungen, müssen Kund:innen explizit der Änderung zustimmen.

In diesem Zusammenhang ist Schweigen also nicht ausreichend, da die „fiktive Zustimmung“ die Kund:innen benachteilige:

„Die Klausel läuft (...) auf eine einseitige, inhaltlich nicht eingegrenzte Änderungsbefugnis (...) hinaus.“

Geschädigte Kontoinhaber:innen können also die zu viel gezahlten Kontoführungsgebühren zurückfordern.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte