Vorfälligkeitsentschädigung: Ohne Strafzahlung raus aus dem Immobilienkredit

- Kostenfreie & unverbindliche Ersteinschätzung

- Vorfälligkeitsentschädigung abwehren oder zurückholen

- Gerichtliche Erfolge bereits gegen rund 80 Banken, u.a. gegen die Commerzbank, Sparkassen und Volksbanken

- Durchschnittlich werden 12.500 Euro eingespart

Wir konnten bereits über 50.000 Darlehensverträge erfolgreich prüfen & fünf Millionen Euro Gesamtersparnis für unsere Mandantinnen und Mandanten erzielen. Profitieren Sie von unserer Expertise und sparen Sie Tausende Euro.

Inhalt:

- Was ist eine Vorfälligkeitsentschädigung und wann wird sie bei einem Kredit fällig?

- Mai 2025: Vorfälligkeitsentschädigung zurück von der Sparkasse

- 2024: Vorfälligkeitsentschädigung zurück von der VR-Bank

- Wann kann man die Vorfälligkeitsentschädigung bei einem Kredit abwehren?

- Kann man die Vorfälligkeitsentschädigung auch zurückholen?

- Wie geht man vor, um die Vorfälligkeitsentschädigung zu vermeiden?

- Warum ist Gansel Rechtsanwälte der beste Partner in Sachen Vorfälligkeitsentschädigung?

- Häufige Fragen zur Vorfälligkeitsentschädigung

Was ist eine Vorfälligkeitsentschädigung und wann wird sie bei einem Kredit fällig?

Die Vorfälligkeitsentschädigung ist eine Zahlung, die Banken fordern, wenn Sie Ihren Kredit vor Ablauf der Zinsbindung und Laufzeit zurückzahlen möchten. Der häufigste Anlass dafür ist der Verkauf einer Immobilie – wie ein Haus oder eine Wohnung – für die Sie einen Kredit aufgenommen haben.

Die Gründe für das vorzeitige Zurückzahlen eines Immobilienkredits sind wiederum vielfältig: Ob Umzug, eine Scheidung oder Arbeitslosigkeit – unterschiedliche Lebensumstände machen einen solchen Schritt manchmal notwendig. Dann muss man nicht nur sein Haus, sondern auch die zugehörige Finanzierung vorzeitig loswerden.

Die Bank hat allerdings bereits mit Ihren Zinsen für in der Regel mindestens 10 Jahre gerechnet. Durch eine vorzeitige Beendigung des Kredits würde ihr dieses Geld entgehen. Die Zahlung einer Vorfälligkeitsentschädigung soll diese Verluste ausgleichen, weshalb auch häufig von einer „Strafzahlung” die Rede ist.

Die Höhe der Vorfälligkeitsentschädigung kann beachtlich sein und liegt oft in fünfstelliger Höhe. Beträge von 25.000 Euro aufwärts sind dabei keine Seltenheit. Allerdings gibt es viele Umstände, unter denen sich die Zahlung vermeiden lässt oder man sie sogar nach geleisteter Zahlung zurückfordern kann.

Mai 2025: Vorfälligkeitsentschädigung zurück von der Sparkasse

Wer seinen Kredit vorzeitig zurückzahlt, muss eine Vorfälligkeitsentschädigung an die Bank zahlen – aber nicht bei Fehlern im Darlehensvertrag:

Der Bundesgerichtshof (BGH) hat sich mit der von Sparkassen seit März 2016 bis ca. Ende 2019/Anfang 2020 verwendeten Klausel zur Berechnung der Vorfälligkeitsentschädigung befasst und diese für unzureichend gehalten (Urteil vom 20. Mai 2025, Az.: XI ZR 22/24).

Verbraucher mit einem von dem Urteil erfassten Immobilardarlehen bei einer Sparkasse schulden deswegen keine Vorfälligkeitsentschädigung bzw. können eine bezahlte Vorfälligkeitsentschädigung möglicherweise zurückverlangen.

Verbraucher, die ein Immobiliendarlehen bei einer Landesbausparkasse (LBS) hatten und dieses vorzeitig zurückbezahlt haben, können womöglich die gezahlte Vorfälligkeitsentschädigung ebenfalls zurückfordern.

2024: Vorfälligkeitsentschädigung zurück von der VR-Bank

Der BGH hat am 3. Dezember 2024 entschieden: Die VR Bank muss Verbrauchern die bezahlte Vorfälligkeitsentschädigung zurückzahlen, weil eine Klausel des Darlehensvertrages missverständlich ist.

Mit dem von Gansel Rechtsanwälte erstrittenen Urteil (Az.: XI ZR 75/23) hat der BGH die Revision der Volksbank Mittelhaardt eG gegen ein Urteil des Pfälzischen Oberlandesgerichts Zweibrücken zurückgewiesen.

Welche Fälle sind erfolgversprechend?

Aussichtsreich sind derzeit insbesondere Fälle, in denen 2022 oder später eine Vorfälligkeitsentschädigung für die vorzeitige Beendigung einer Baufinanzierung von der Bank, der Bausparkasse oder der Sparkasse vereinnahmt wurde. Das geschieht regelmäßig beim Verkauf eienr Immobilie und der damit verbundenen Beendigung der Baufinanzierung. Vorher (2021 und früher) besteht ein ganz erhebliches Verjährungsrisiko; mit Deckung eines Rechtsschutzversicherers könnte man solche Fälle (2021 und früher) aber vor dem Hintergrund der neueren Rechtsprechung des EuGHs zum Verjährungsbeginn bei Ansprüchen vor dem Hintergrund missbräuchlicher Klauseln durchaus wagen.

Seit ca. Anfang 2020 haben wir für unsere Mandanten (mindestens) EUR 5.384.312,45 an VFE zurückgeholt/erspart (Stand 20.05.2025).

Wir empfehlen:

Zahlen Sie nicht, solange Sie die Vorfälligkeitsentschädigung nicht auf ihre Berechtigung hin überprüft haben. Falls Sie schon gezahlt haben, prüfen Sie, ob eine Erstattung möglich ist! Wenn Sie die Vorfälligkeitsentschädigung zahlen, sollten Sie ggf. einen Rückforderungsvorbehalt erklären. Dieser kann im Nachgang die Rückforderung vereinfachen.

Nicht jede Vorfälligkeitsentschädigung der Bank ist gerechtfertigt. Schlagen Sie sich nicht mit dem Kleingedruckten Ihres Vertrags herum, sondern überlassen Sie die kostenfreie Überprüfung unseren Expert:innen.

Direkte Online-Beauftragung ohne Risiko

Online-Check überspringen und direkt Nägel mit Köpfen machen – aber bitte trotzdem ohne Risiko? Kein Problem.

- Beauftragen Sie uns direkt online mit der Prüfung und sparen Sie sich die Vorfälligkeitsentschädigung!

- Ist Ihr Fall erfolgversprechend, können wir sofort loslegen.

- Ist Ihr Vertrag nicht betroffen oder lohnt sich ein Vorgehen nicht, legen wir das Mandat nieder – keine Kosten.

- Umgehen Sie die Zahlung oder holen Sie Ihr Geld zurück, ohne eigenes finanzielles Risiko mit Rechtsschutzversicherung oder Prozessfinanzierer!

- Unser Versprechen: 100 % Transparenz ohne überraschende Kosten.

Wann kann man die Vorfälligkeitsentschädigung bei einem Kredit abwehren?

Ihre Bank darf für eine vorzeitige Kreditrückzahlung einen Ausgleich – die Vorfälligkeitsentschädigung – von Ihnen verlangen. Doch für Kreditverträge gelten dabei strenge Vorgaben. Und wenn diese missachtet oder nicht korrekt umgesetzt wurden, besteht die Möglichkeit, die Forderung nach einer Vorfälligkeitsentschädigung anzufechten.

Der Anspruch der Bank auf die Zahlung einer Vorfälligkeitsentschädigung ist u. a. dann ausgeschlossen, wenn im Darlehensvertrag folgende Punkte unzureichend sind:

Angaben zur Laufzeit des Vertrags

Angaben zum Kündigungsrecht der Darlehensnehmer:innen

Angaben zur Berechnung der Vorfälligkeitsentschädigung

Unsere Erfahrung hat gezeigt, dass ein Großteil der Immobilienkreditverträge unzureichende Angaben zu diesen Punkten aufweist.

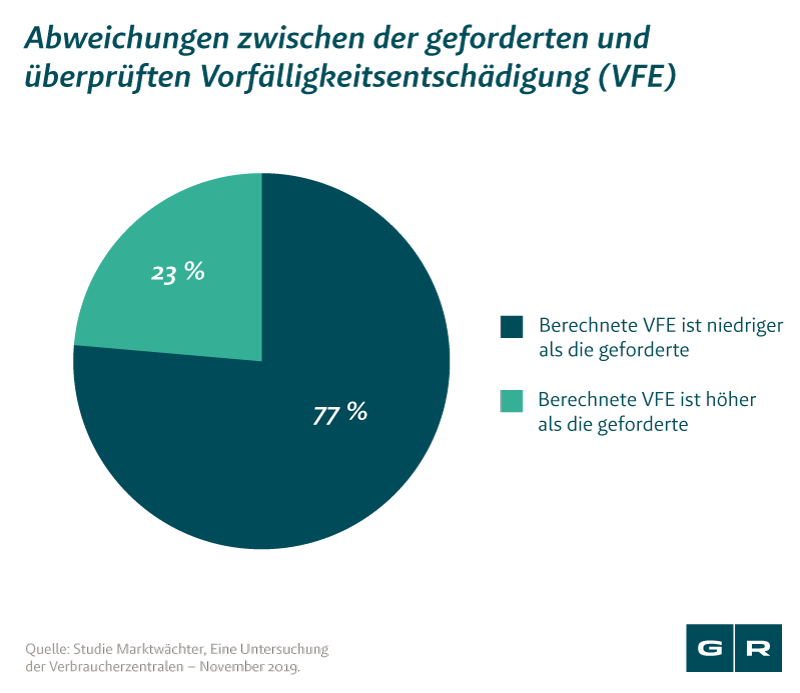

Auch die Berechnung selbst ist eine häufige Quelle von Fehlern. So hat eine 2019 veröffentlichte Studie der Marktwächter ergeben, dass in 77 % der Fälle die unabhängig errechnete Vorfälligkeitsentschädigung geringer war, als die von der Bank geforderte. Im Durchschnitt betrug die errechnete Vorfälligkeitsentschädigung 5 % weniger als die vom Anbieter geforderte.

Kann man die Vorfälligkeitsentschädigung auch zurückholen?

Wenn Sie Ihre Immobilienfinanzierung bereits beendet und eine Vorfälligkeitsentschädigung bereits gezahlt haben, können Sie diese zurückfordern. Das geht immer dann, wenn die Zahlung nicht länger als drei Jahre zurückliegt.

Auch hier gilt: Ihnen steht die Erstattung der Strafzahlung dann zu, wenn die Informationen im Vertrag unzureichend waren.

Die Überprüfung lohnt sich!

Eine Überprüfung der Vorfälligkeitsentschädigung sowie des Kreditvertrags lohnt sich in jedem Fall. Lassen sich dort unzureichende Angaben feststellen, steht der Bank keine Vorfälligkeitsentschädigung zu. Bei vorzeitiger Rückzahlung des Kreditvertrags müssen Sie demzufolge auch keine Zahlung leisten oder können eine bereits gezahlte Vorfälligkeitsentschädigung zurückfordern.

Vertrauen Sie bei diesem komplexen Thema unseren Expert:innen um Fachanwalt Marko Huth: Überlassen Sie uns die kostenfreie und unverbindliche Prüfung Ihres Vertrags und Sie müssen sich nicht mit dem Kleingedruckten und einem Taschenrechner herumschlagen.

- Kostenlosen Check machen

- Bequem online beauftragen

- Unterlagen hochladen

- Tausende Euro einsparen

Warum ist Gansel Rechtsanwälte der beste Partner in Sachen Vorfälligkeitsentschädigung?

Gansel Rechtsanwälte ist mit ihren Fachanwält:innen für Bank- und Kapitalmarktrecht eine der Experten-Kanzleien im Bankrecht. Mit der Erfahrung aus über 50.000 geprüften Immobilienverträgen konnten wir unseren Mandant:innen im Zeitraum 2020 bis 2024 insgesamt schon rund 5.000.000,00 Euro an Vorfälligkeitsentschädigungen sparen.

Zudem haben wir bereits Erfolge vor vielen Oberlandesgerichten und dem Bundesgerichtshof erstritten, um den Anspruch für alle Immobilienfinanzierer:innen sicherzustellen. Profitieren auch Sie und sichern Sie sich den besten Partner auf dem Gebiet!

Kostenloser Online-Check

Sie brauchen sich keine Sorgen zu machen, direkt in einem teuren Anwaltsvertrag zu landen: Der kostenfreie Online-Check ist unverbindlich. Sie überlegen sich nach der Vertragsprüfung, ob Sie mit uns Ihre Ansprüche durchsetzen wollen.

Lohnt sich die Vermeidung einer Vorfälligkeitsentschädigung?

Die Einsparung einer Vorfälligkeitsentschädigung ist verlockend: Abhängig von der Höhe des Darlehens, der Zinsen und der noch verbleibenden Laufzeit des Kredits können tausende Euro gespart werden. Gerade bei Immobilienkrediten lohnt sich das, wo die Darlehenssumme leicht hunderttausende Euro betragen kann.

Eine unabhängige Berechnung der Vorfälligkeitsentschädigung lohnt sich also in den meisten Fällen. Berechnungen der Banken sind oft intransparent, nicht nachvollziehbar und fallen zum Nachteil der Kund:innen aus. Die Banken nutzen demzufolge den Umstand aus, dass für einzelne Verbraucher:innen die Berechnung einer Vorfälligkeitsentschädigung oft nicht verständlich ist.

Wie berechnet sich die Vorfälligkeitsentschädigung?

Kreditinstitutionen stehen mehrere Möglichkeiten zur Verfügung, eine Vorfälligkeitsentschädigung zu berechnen. Dabei haben sich zwei Methoden durchgesetzt: die sogenannte Aktiv-Aktiv- und die Aktiv-Passiv-Methode. Beide sind nach der aktuellen Rechtsprechung zulässig. Die Höhe der Vorfälligkeitsentschädigung wird dabei von einigen zentralen Faktoren beeinflusst. Diese sind zum Beispiel:

-

Zinsverschlechterungsschaden

-

Risikoprämie

-

Verwaltungskostenersparnis

-

Bearbeitungsgebühren

-

Sondertilgung

Bevor Sie einen Kredit frühzeitig zurückzahlen, werden Sie sich vermutlich mit Ihrer Bank über die Höhe der Vorfälligkeitsentschädigung unterhalten. Als Darlehensnehmer:in steht Ihnen dabei ein gesetzlicher Auskunftsanspruch zu. Diese Auskunft muss Ihnen die Bank auf Nachfrage kostenfrei erteilen.

Nichtsdestotrotz empfehlen wir Ihnen, zusätzlich die Höhe der Vorfälligkeitsentschädigung von unabhängiger Stelle nachrechnen zu lassen. In vielen Fällen setzt die Bank die Zahlung zu hoch an. Sie können dafür unseren kostenfreien Online-Rechner nutzen. Weicht das Ergebnis Ihrer Bank von unserem ab, dann sollten Sie Ihren Vertrag auf Fehler prüfen lassen. Wenn wir einen Fehler finden, dann haben Sie gegebenenfalls die Option, sich die Vorfälligkeitsentschädigung zurückzuholen oder sie zu vermeiden.

Nutzen Sie jetzt unseren kostenfreien Online-Rechner und geben Sie sich nicht mit den intransparenten Angaben Ihrer Bank ab. Stellen Sie eine Abweichung fest, sollten Sie aktiv werden und bei uns eine Prüfung Ihres Vertrags durchführen lassen.

Gibt es positive Gerichtsurteile von Gansel Rechtsanwälte zum Thema Vorfälligkeitsentschädigung?

Schade ich meiner Bank, wenn ich die Vorfälligkeitsentschädigung zurückfordere?

Viele Verbraucher:innen zögern, wenn es darum geht, rechtliche Ansprüche gegen ihre Bank durchzusetzen. Manche vermuten, dass ein Vorgehen aussichtslos sei, da die Bank zu übermächtig sei und immer gewinnt. Andere machen sich Sorgen darüber, ob ein juristisches Vorgehen Aussichten auf zukünftige Kredite verschlechtern könnte.

So fragen Sie sich möglicherweise, ob Sie der Bank schaden, wenn Sie versuchen, die Vorfälligkeitsentschädigung zu umgehen. Hier können wir Sie allerdings beruhigen: Sie nehmen der Bank nichts weg, das ihr eigentlich zustehen sollte. Sie nutzen keinen versehentlichen Fehler eines*einer Bankberater:in aus, wenn sie die Zahlung vermeiden. Die Bank hat in Kauf genommen, dass Sie als Kund:in nicht korrekt und vollständig aufgeklärt waren. Gehen Sie gegen Ihre Bank vor, nehmen Sie lediglich geltendes Recht in Anspruch. Auch verschlechtern Sie Ihre Chancen auf zukünftige Kredite nicht, denn Banken werden Sie auch später immer wieder als Kund:in gewinnen und binden wollen. Sie werden auch in keiner „Sünderkartei” geführt, schon gar nicht bankenübergreifend.

Haben Sie keine Angst davor, Ihre rechtlichen Ansprüche gegen die Bank durchzusetzen. Verbringen Sie weniger Zeit mit Grübeln und verschaffen Sie sich jetzt schnell Gewissheit über Ihre Erfolgschancen mit unserem Online-Check.

Die Bank bietet einen Rabatt auf die Vorfälligkeitsentschädigung – sollte man das Angebot annehmen?

Wenn Sie mit Ihrer Bank über eine Vorfälligkeitsentschädigung in Verhandlung treten, ist es möglich, dass die Bank versuchen wird, Ihnen – vermeintlich – entgegenzukommen. Beispielsweise wird sie Ihnen einen Rabatt auf die anstehende Zahlung gewähren und Ihnen somit Tausend Euro oder sogar mehr ersparen. Verbraucher:innen sollten auf ein solches „Kulanzangebot” allerdings nicht eingehen.

Haben Sie das Angebot der Bank angenommen, können Sie die Vorfälligkeitsentschädigung im Nachhinein nicht mehr zurückfordern. Zahlen Sie hingegen die ursprünglich geforderte Vorfälligkeitsentschädigung, ohne Kulanzrabatt, dann können Sie auch anschließend noch mit uns überprüfen, ob die Zahlung zulässig war und sie ggf. zurückfordern. Stimmen Sie aber dem „Vergleich” mit der Bank zu, ist dies nicht mehr möglich. Und jedes Rabattangebot, dass die Bank Ihnen anbieten wird, ist nichts im Vergleich zu der Summe, die Sie sparen könnten, wenn Sie die Vorfälligkeitsentschädigung gänzlich vermeiden.

Was kann man bei Vertragsabschlüssen vor dem 21. März 2016 tun?

Wenn Sie Ihren Immobilienkreditvertrag im Zeitraum vom 11. Juni 2010 bis einschließlich dem 20. März 2016 abgeschlossen haben, gelten andere gesetzliche Bestimmungen als bei der Vorfälligkeitsentschädigung.

Doch für diesen Zeitraum lässt sich prüfen, ob ein Widerruf Ihres Vertrags infrage kommt. Sind Ihrer Bank Fehler bei der Abfassung ihrer Widerrufsinformationen unterlaufen, können Sie den Vertrag heute noch widerrufen. Dadurch können Sie z. B. ohne Zahlung einer Vorfälligkeitsentschädigung zinsgünstig umschulden oder sich die „Strafzahlung“ erstatten lassen. Wieso das möglich ist und wie Sie dabei vorgehen, erfahren Sie hier in unserem Artikel zum Widerruf von Immobilienkrediten.

Machen Sie Ihr Geld frei für andere Finanzierungen oder erfüllen Sie sich neue Wünsche. Prüfen Sie jetzt kostenfrei und unverbindlich, ob der Widerruf in Ihrem Fall infrage kommt.

Beitrag geprüft von

Rechtsanwalt Marko Huth*

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte