Widerruf von Immobilienkrediten

- Ihre Bank schenkt Ihnen nichts. Warum wollen Sie Geld verschenken?

- Gesetzgebung und Rechtsprechung geben Ihnen die Chance, Ihren alten Immobilienkreditvertrag weiterhin noch zu widerrufen.

- Sie können dann zinsgünstig umschulden oder Ihren laufenden Immobilienkredit ablösen – und dabei sehr viel Geld sparen.

Inhalt:

- Worum geht es beim Widerruf von Immobilienkrediten?

- Widerrufsrecht Immobilienkredit: Wer kann seinen Vertrag widerrufen?

- Millionen Immobilienkredite per Widerruf weiterhin rückabwickelbar

- Diese Chancen bietet der Widerruf eines Immobilienkredites

- Ihr Widerrufsrecht bei Immobilienkrediten: Das können Sie sparen

- Ohne Strafzahlung aus dem Kredit: So geht's in 3 Schritten

- Erfahrung & Erfolg: Über 40.000 geprüfte Verträge

Worum geht es beim Widerruf von Immobilienkrediten?

Die Kreditinstitute haben fast alle in der Vergangenheit Fehler bei der Abfassung ihrer Widerrufsbelehrungen in den Darlehensverträgen gemacht. Die Folge: Immobilienkreditverträge, die im Zeitraum vom 11. Juni 2010 bis einschließlich dem 20. März 2016 abgeschlossen wurden, können gegebenenfalls heute noch von den Darlehensnehmer:innen widerrufen werden.

Bei neueren Immobilienverträgen ab 2016 gelten andere gesetzliche Bestimmungen, die keinen Widerruf notwendig machen. Aber auch hier führen unzureichende Angaben im Kreditvertrag dazu, dass die Bank keine Vorfälligkeitsentschädigung fordern darf.

Sie möchten ohne Zahlung einer Vorfälligkeitsentschädigung zinsgünstig umschulden oder sich die „Strafzahlung“ erstatten lassen? Dann nutzen Sie unsere kostenfreie und unverbindliche Ersteinschätzung. Darüber erfahren Sie in nur wenigen Minuten, ob und wie Sie tausende Euro sparen können.

Widerrufsrecht Immobilienkredit: Wer kann seinen Vertrag widerrufen?

Nachdem der Gesetzgeber zum 21. März 2016 das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie beschlossen hat, endet für die meisten Immobilienkreditverträge das „ewige Widerrufsrecht“ zum 21. Juni 2016.

Trotzdem sind immer noch Millionen Verträge weiterhin widerrufbar: Die Erfahrung unserer Kanzlei besagt, dass bei über 50% dieser Immobilienkreditverträge die darin enthaltene Widerrufsbelehrung inhaltlich oder/und gestalterisch nicht ordnungsgemäß ist und damit zu einem erfolgreichen Widerruf des Immobilienkredites führen kann. Die Feststellung, wer seinen Vertrag wegen einer fehlerhaften Belehrung widerrufen kann, setzt aber unsere kostenfreie Einzelfallprüfung voraus. Zudem haben wir eine Liste mit den typischen Fehlern in Widerrufsbelehrungen seit 2010 zusammengestellt, die Ihnen einen ersten Überblick über die Fülle an Fehlern gibt.

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Millionen Immobilienkredite per Widerruf weiterhin rückabwickelbar

Man sagt: „Totgesagte leben länger!“. So ist es auch mit dem Widerruf von Immobilienkrediten. Die Chance, zehntausende Euro bei seiner Baufinanzierung zu sparen, existiert immer noch – und eine kostenfreie Überprüfung lohnt sich in jedem Fall. Alle Immobilienkreditverträge ab dem 11. Juni 2010 lassen sich bei fehlerhafter Widerrufsbelehrung immer noch widerrufen. Das betrifft über 50% der Verträge, die seit Juni 2010 geschlossen wurden. Dadurch können Kreditnehmer ohne Zahlung einer Vorfälligkeitsentschädigung zinsgünstig umschulden oder sich die „Strafzahlung“ erstatten lassen.

Ob es lohnendere Alternativen als den Widerruf gibt, finden Sie kostenfrei über unsere Ersteinschätzung heraus.

Vorfälligkeitskeitsentschädigungs-Rechner

Sie möchten wissen, wie hoch die Vorfälligkeitsentschädigung in Ihrem Fall ausfallen wird oder möchten überprüfen, ob die Angaben Ihrer Bank stimmen? Dann nutzen Sie unseren Vorfälligkeits-Rechner - online und kostenfrei.

Diese Chancen bietet der Widerruf eines Immobilienkredites

- Zinsen durch Umschuldung senken ohne Zahlung einer Vorfälligkeitsentschädigung

- Vorfälligkeitsentschädigung zurückholen oder senken

- Forward-Darlehen ohne Nichtabnahmeentschädigung ablehnen

- vorzeitige Ablösung des Kredites ohne Vorfälligkeitsentschädigung

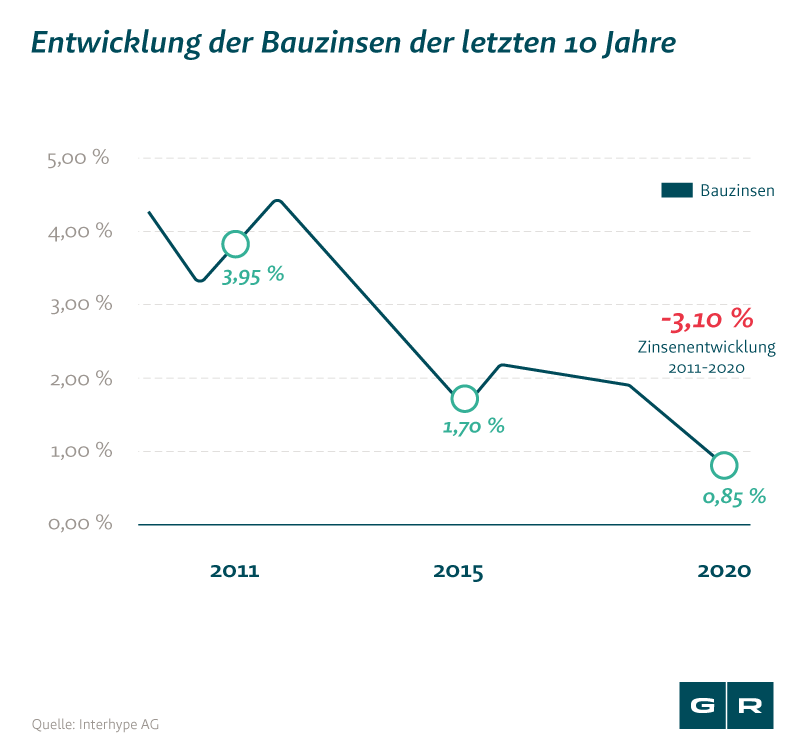

Ihr Widerrufsrecht bei Immobilienkrediten: Das können Sie sparen

Durch den großen Zinsabfall der letzten Jahre können Kreditnehmer dank eines möglichen Widerrufs ihren teuren Immobilienkredit zu deutlich günstigeren Zinskonditionen umschulden. Hier sind seit dem Jahr 2011 Prozentsprünge von 3,10 % möglich. Der Widerruf von Immobilienkrediten kann bei einer Umschuldung also schnell zehntausende Euro sparen. Wieviel Sie sparen können, finden Sie bei unserer kostenfreien Erstberatung heraus. Oder werden Sie von Ihrer Bank mit der Zahlung einer hohen Vorfälligkeitsentschädigung "bestraft", weil Sie Ihr Darlehen vorzeitig ablösen möchten? Auch hier können Sie Sie mit einem Widerruf viel Geld sparen.

Ohne Strafzahlung aus dem Kredit: So geht's in 3 Schritten

1. Prüfung Sie das Abschlussdatum Ihres Darlehensvertrages

Wenn Sie Ihren Immobilienkredit zwischen dem 1. Juni 2010 einschließlich dem 20. März 2016 abgeschlossen, stehen die Chancen für einen erfolgreichen Widerruf Ihres Darlehensvertrages gut und Sie können viel Geld sparen.

Bei Verträgen ab dem 21. März 2016, ergeben sich andere rechtliche Grundlagen, die umso lukrativer sein können. Sind beispielsweise die Angaben zur Laufzeit des Vertrags unzureichend oder die zur Berechnung der Vorfälligkeitsentschädigung, hat die Bank auch hier keinen Anspruch mehr auf das Geld.

2. Unsere kostenfreie Ersteinschätzung

Fordern Sie über unseren Online-Check eine kostenfreie Vertragsprüfung und Erstberatung an.

3. Nächste Schritte

Nach unserer kostenfreien Ersteinschätzung, entscheiden Sie, ob Sie uns beauftragen wollen – mit oder ohne Rechtsschutzversicherung.

Erfolgreiche Umschuldung eines Immobilienkredites: 52.808 Euro gespart

Unser Mandant hatte bei seiner Bank im Jahr 2011 einen endfälligen Kredit über 330.000 Euro aufgenommen. Vereinbart war, dass er bis zum Jahre 2021 Zinsen in Höhe von 4,15 % zahlt. Angesichts des derzeit niedrigen Zinsniveaus bat er 2014 sein Kreditinstitut um eine Zinsminderung für die restlichen 7 Jahre Laufzeit des Kredites. Das Kreditinstitut wollte einer Umschuldung nur zustimmen, wenn der Kunde eine Vorfälligkeitsentschädigung zahlt. Unsere spezialisierten Anwälte prüften den Immobilienkreditvertrag und stellten fest, dass unser Mandant nicht ordnungsgemäß über sein Widerrufsrecht belehrt worden war. Bei gleicher monatlicher Rate von 1.141 Euro und einem neuen Zinssatz von 1,8 % konnten wir in einem Vergleich mit der Bank für unseren Mandaten eine Zinsersparnis von 52.808 Euro durchsetzen.

In vielen Fällen, ist der Widerruf des Immobilienkreditvertrags wenig lukrativ. Um auch in diesen Fällen einen bestmöglichen Service anzubieten, arbeiten wir mit unserem verlässlichen Kooperationspartner BauDarlehen24 zusammen. Die Expert:innen für Baufinanzierung prüfen kostenfrei für Sie, wie Sie am lukrativsten aus Ihrem Kredit herauskommen.

Erfahrung & Erfolg: Über 40.000 geprüfte Verträge

Wir haben für unsere Mandanten seit dem Jahre 2009 bei über 800 Kreditinstituten Verträge mit einer falschen Widerrufsbelehrung schnell, unkompliziert und zu deren Vorteil verglichen – meist außergerichtlich. Sofern es sich nicht vermeiden ließ, klagten wir erfolgreich.

Bei Rechtsschutzversicherten wurden die Kosten von der Versicherung übernommen. Bei Erfolg vor Gericht mussten die Kreditinstitute die Kosten übernehmen.

Sie möchten ohne Zahlung einer Vorfälligkeitsentschädigung zinsgünstig umschulden oder sich die „Strafzahlung“ erstatten lassen? Dann nutzen Sie unsere kostenfreie und unverbindliche Ersteinschätzung. Darüber erfahren Sie in nur wenigen Minuten, ob und wie Sie tausende Euro sparen können.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte