HUK-Coburg Lebensversicherung kündigen – leicht gemacht!

- Leider können Sie Ihren Vertrag nicht mit sofortiger Wirkung kündigen.

- In der Praxis weisen sehr viele Verträge inhaltliche Fehler auf.

- Bei Fehlern im Vertrag können diese grundsätzlich rückabgewickelt werden.

Inhalt:

- Wie können Sie Ihre HUK-Coburg Lebensversicherung kündigen?

- Was müssen Sie bei der Kündigung beachten?

- Warum ist die Kündigung der Lebensversicherung die schlechtere Wahl?

- Wie beende ich meine HUK-Coburg Lebensversicherung ohne Verluste?

- Wie funktioniert der Widerruf Ihrer HUK-Coburg Lebensversicherung?

Wie können Sie Ihre HUK-Coburg Lebensversicherung kündigen?

Auch wenn eine telefonische Kündigung am schnellsten geht: Nur mit einer Kündigung in Schriftform – also per Brief, E-Mail oder auch Fax – sind Sie auf der sicheren Seite. Egal, für welche Variante Sie sich entscheiden: Sorgen Sie dafür, dass Sie eine Bestätigung Ihrer Kündigung erhalten. Das kann der Rückschein des Einschreibens per Post sein, aber auch das Faxprotokoll oder die Mail-Eingangsbestätigung.

Was müssen Sie bei der Kündigung beachten?

Leider können Sie Ihren Vertrag nicht mit sofortiger Wirkung kündigen. Ihre HUK-Coburg Lebensversicherung hat eine Kündigungsfrist, an die Sie sich halten müssen. Diese beträgt unter normalen Umständen ein bis drei Monate zum Ende des aktuellen Zahlungszeitraums.

Wahrscheinlich wissen Sie nicht auswendig, wann der fristgerechte Kündigungszeitpunkt Ihrer Versicherung ist. Das ist aber kein Problem. In dem Fall können Sie entweder direkt bei der HUK-Coburg nachfragen, oder Sie wählen einfach die Formulierung „zum nächstmöglichen Termin“ bei Ihrem Kündigungsschreiben. Dieses sollte unbedingt diese Angaben enthalten:

- Name und Anschrift

- Versicherungsscheinnummer bzw. Vertragsnummer

- Zeitpunkt der Kündigung

- Aufforderung zur Überweisung des Rückkaufswertes

- Bankverbindung für Überweisung des Rückkaufswertes

- Bitte um schriftliche Bestätigung des Erhalts der Kündigung

- Ort, Datum und Unterschrift

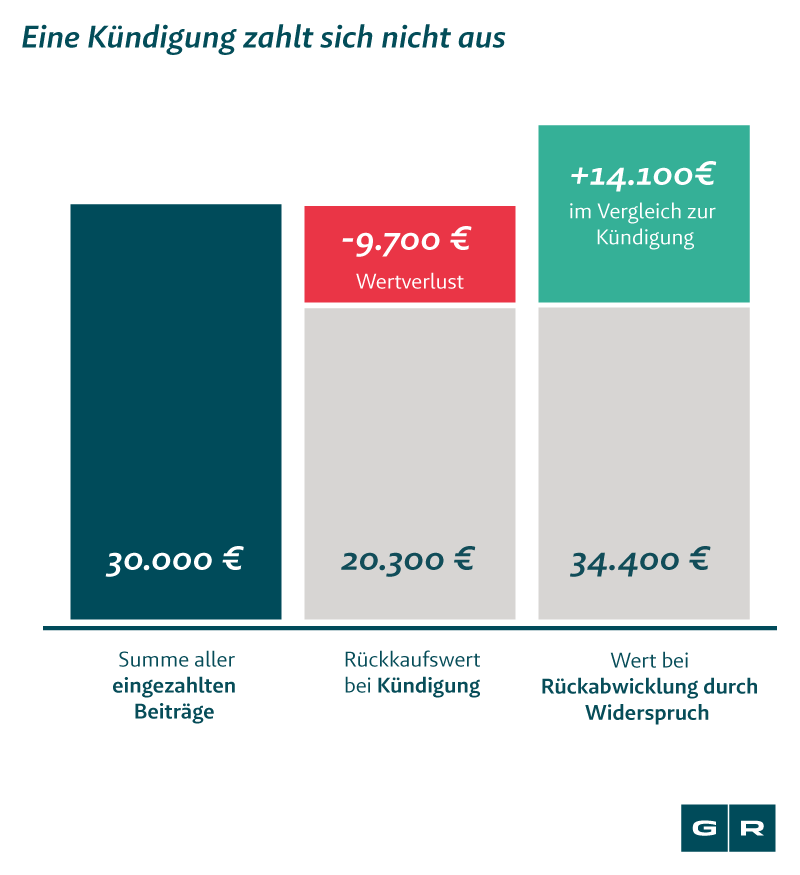

Warum ist die Kündigung der Lebensversicherung die schlechtere Wahl?

Sie haben Ihre HUK-Coburg Lebensversicherung erfolgreich gekündigt? Dann steht jetzt die Auszahlung des sogenannten „Rückkaufswerts“ Ihrer Lebensversicherung auf dem Programm. Informationen über dessen exakte Höhe finden Sie in Ihrer letzten Standmitteilung.

Liegt der Rückkaufswert unter der bisher eingezahlten Summe? Das ist leider in den meisten Fällen so, denn hier zieht Ihnen die Versicherung teils sehr hohe Kosten und Gebühren ab. Und natürlich müssen Sie bei einer Kündigung auf die Auszahlung von Überschüssen und den Schlussbonus verzichten.

Wie beende ich meine HUK-Coburg Lebensversicherung ohne Verluste?

Hätten Sie gedacht, dass die Vertragskündigung Ihrer Lebensversicherung zu großen finanziellen Verlusten führen kann? Es gibt aber einen einfachen Weg, mit dessen Hilfe Sie zum Rückkaufswert auch noch die hohen Abschluss-, Vertriebs- und Verwaltungskosten sparen: Der Widerspruch!

Dazu ein Beispiel: Statt eines Verlusts von 9.700 Euro erhält der Versicherte bei der Rückabwicklung durch den Widerspruch gegenüber der Kündigung 14.100 Euro mehr.

Wie funktioniert der Widerruf Ihrer HUK-Coburg Lebensversicherung?

In der Praxis weisen sehr viele Verträge inhaltliche Fehler auf. In solchen Fällen können diese grundsätzlich rückabgewickelt werden. Der Grund: Die gesetzliche Widerrufsfrist hat rein rechtlich noch gar nicht begonnen. Diese Fehler tauchen immer wieder auf:

- In der Widerspruchsbelehrung wurden lediglich Überschriften hervorgehoben.

- Die Rücktrittsbelehrung informiert den Versicherten nicht darüber, dass auch die Wahrung der Frist zum Rücktritt gewahrt werden muss.

- Über die Wahrung der Widerrufsfrist wird nicht informiert.

- Die Widerspruchsbelehrung ist nicht deutlich hervorgehoben, zum Beispiel weil das Schriftbild zu klein ist.

- Die Widerspruchsbelehrung bezeichnet den Fristbeginn falsch. Die Frist beginnt erst dann, wenn der Kunde Versicherungsschein, Versicherungsbedingungen und die Verbraucherinformation bekommen hat.

- Die Widerspruchsbelehrung benennt die Dauer der Widerspruchsfrist von 30 Tagen falsch.

- Der Satz „Die rechtzeitige Absendung des Widerspruchs genügt.“ wurde nicht hervorgehoben.

- Die Versicherungsbedingungen und Verbraucherinformation wurden nicht mit dem Versicherungsantrag versendet.

- Die Widerspruchsbelehrung belehrt nicht über die erforderliche Form des Widerspruchs.

- Die Widerspruchsbelehrung wurde mit dem Versicherungsschein verschickt.

- Die Rücktrittsbelehrung ist nicht deutlich genug hervorgehoben.

Das könnte Sie auch interessieren

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Die 7 wichtigsten Rechte als Mieter: Das müssen Sie wissen

Unter anderem aufgrund der Räumung des bekannten Wohnprojekts Liebig 34 in Berlin verschwimmen derzeit die Grenzen zwischen...vom

-

BGH-Urteil im Renovierungs-Streit: Wer bezahlt die Schönheits&

Im Rechtsstreit zwischen Mieter und Vermieter auf die Frage nach der Kostenverteilung für Renovierungen gibt es endlich ein...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte