Lebensversicherung kündigen ohne Einbußen: So funktioniert's

- Eine Widerruf ist möglich, wenn Ihre Police fehlerhafte Widerspruchsbelehrungen enthält.

- Fehler führen dazu, dass die Frist zur Erklärung des Widerspruchs nie zu laufen begonnen hat.

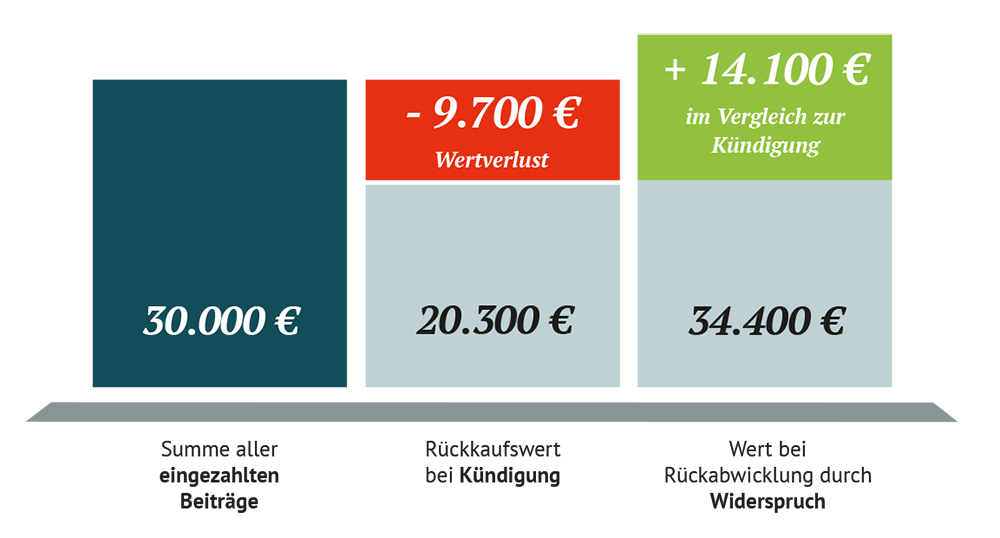

- Insgesamt Durschnitt erhalten Sie bei einem Widerruf bis zu 30 % mehr Geld zurück als bei einer Kündigung.

Mit wie viel Geld kann ich bei einer Kündigung rechnen?

Die Antwort auf diese Frage versteckt sich in Ihrer Standmitteilung, die Sie jährlich von der Versicherung erhalten. Wenn Sie Ihre letzte Standmitteilung zur Hand nehmen, sollten Sie den sogenannten "Rückkaufswert" finden. Dieser Wert zeigt Ihnen, wie viel Ihre Versicherung derzeitig wert ist, bzw. wie viel Geld Sie bei einer Kündigung Ihrer Lebensversicherung ausgezahlt bekommen würden.

Vielleicht fällt Ihnen auf, dass dieser Wert unter dem, oder nur knapp über dem liegt, was Sie eigentlich eingezahlt haben. Wie kann das sein?

Um diese Frage beantworten können, müssen Sie zunächst wissen, dass sich das Geld Ihrer Lebensversicherung auf drei Töpfe verteilt:

- Risikoanteil: Durch den Risikoanteil werden vorzeitige Versicherungsfälle gedeckt. Ein Versicherungsfall könnte zum Beispiel eintreten, wenn Sie vorzeitig versterben sollten oder berufsunfähig werden. In diesem Fall würde die Lebensversicherung die eingezahlten Beiträge für die Versicherungsleistung nutzen.

- Kostenanteil: Einmalige Abschlusskosten oder auch Vermittlerprovisionen fallen unter den Kostenanteil. Es ist nicht selten, dass teure Anbieter sogar 20 % und mehr von den monatliche Beiträgen für den Kostenanteil abzweigen.

- Sparanteil: Dieser Teil wird von den Kosten verschont und wird vom Versicherer an den Kapitalmärkten angelegt. Und nur auf diesen Teil bezieht sich auch der Garantiezins und die Überschussbeteiligung.

Viele Versicherungskunden leben in dem Irrglauben, dass die kompletten eingezahlten Beiträge dafür genutzt werden, um Kapital anzuhäufen. Das ist jedoch mitnichten der Fall. Die Beiträge für die oben genannten Kosten verpuffen in der Lebensversicherung. Das heißt, dass es für die Kapitalbildung nicht zur Verfügung steht.

In den ersten Monaten und Jahren der Laufzeit werden Ihre eingezahlten Beiträge dafür genutzt, um den Risikoanteil und die Kosten auszugleichen. Erst zu einem späteren Zeitpunkt kann sich Geld anhäufen und der Rückkaufswert geht in Richtung "Positivbetrag". Kündigen Sie Ihre Lebensversicherung jedoch vorzeitig, haben Ihre Beiträge noch gar nicht die Kosten gedeckt – es kommt zu einem Verlustgeschäft.

Wie viel kann ich maximal aus der Police herausholen?

Mit einem erfolgreichen Widerspruch können Sie im Vergleich zu einer Kündigung der Lebensversicherung die gesamten eingezahlten Beiträge sowie die hohen Abschluss- und Verwaltungskosten erstattet bekommen. Zusätzlich erhalten Sie einen Nutzungsersatz von Ihrem Versicherer für die Gewinne, die mit Ihrem Geld gemacht wurden. Insgesamt erhalten Sie bis zu 30 % mehr Geld zurück als bei einer Kündigung der Lebensversicherung.

Wann ist eine Rückabwicklung der Lebensversicherung möglich?

Eine Rückabwicklung ist möglich, wenn Ihre Police Widerspruchsbelehrungen enthält, die nicht den gesetzlichen Vorschriften entsprechen – also sprich, Fehler enthält. Das ist zum Beispiel der Fall, wenn

- die Widerspruchsbelehrung nicht ausreichend hervorgehoben ist,

- der Fristbeginn falsch oder unklar angegeben ist,

- die Dauer der Widerspruchsfrist falsch angegeben ist oder

- die Form des Widerspruchs nicht genannt wird.

All diese Fehler führen dazu, dass die Frist zur Erklärung des Widerspruchs nie zu laufen begonnen hat und der Vertrag entsprechend auch heute noch rückabgewickelt werden kann.

Was ist bei der Kündigung der Lebensversicherung zu beachten?

Wir halten fest, dass die Kündigung Ihrer Lebensversicherung der denkbar schlechteste Weg ist, um seine Police zu beenden. Sollten Sie sich jedoch ungeachtet dessen für eine Kündigung Ihrer Lebensversicherung entscheiden, gibt es auch hier Regelungen, die Sie wissen sollten und beachten müssen. Dabei ist es egal, ob es sich in Ihrem Fall um eine kapitalbildende oder fondsgebundene Lebensversicherung handelt. Im Prinzip läuft die Kündigung einer Police immer gleich ab und ist an sich auch unproblematisch.

Wie viele Kunden kündigen ihre Lebensversicherung?

Es gibt mehr Lebensversicherungen als Einwohner in Deutschland. Dieser Fakt zeigt, was für einen hohen Stellenwert die Lebensversicherung in Sachen Altersvorsorge hat – bis heute. Jedoch wird das Bild des einstigen "Lieblings" im Bereich Altersvorsorge durch Niedrigzinsen, sinkende Renditen und Negativschlagzeilen über Versicherer getrübt. Das wird auch daran erkennbar, dass sehr viele Kunden ihre Lebensversicherung vorzeitig kündigen. Einer Studie des Marktforschungsinstituts "infas quo" zufolge, hat bereits knapp jeder Vierte (!) der Befragten mindestens eine kapitalbildende Lebensversicherung oder Rentenversicherung gekündigt.

Warum kündigen Kunden ihre Lebensversicherung?

Gründe für die vorzeitige Kündigung einer Lebensversicherung – selbst nach jahrelanger Einzahlung – gibt es viele. Hört man sich jedoch im Mandantenkreis um und schenkt den zahlreichen Studien Glauben, liegt es vor allem daran, dass Kunden von jetzt auf gleich auf Geld angewiesen sind oder sich die Beiträge nicht mehr leisten können. Aber auch die sinkenden Renditen stoßen logischerweise auf großen Unmut bei den Kunden. Diesbezüglich wird lieber das Geld der Lebensversicherung genutzt, um in lohnendere Anlagemöglichkeiten zu investieren. Auch Sie wollen Ihre Lebensversicherung kündigen? Vorsicht! Die Kündigung ist in der Regel die teuerste Möglichkeit, um aus einer Lebensversicherung herauszukommen.

Finden Sie jetzt heraus, wie viel Geld Sie maximal aus Ihrer Lebensversicherung herausholen können.

Wie lange ist die Kündigungsfrist?

Wie lang die Kündigungsfrist in Ihrem Fall ist, lässt sich pauschal nicht sagen. In der Regel ist es jedoch so, dass die Kündigungsfrist sich nach dem Zeitraum richtet, in dem Sie auch Ihre Beitragszahlungen leisten. Je nachdem können diese jährlich, halbjährlich, pro Quartal oder monatlich vereinbart werden. Oftmals ist es dann so, dass dem Verbraucher eine Kündigungsfrist von einem Monat zum Ende des Zahlungsabschnitts eingeräumt wird.

Die Frist sollte auch in Ihren Vertragsunterlagen angegeben sein. Wenn Sie sich jedoch nicht sicher sind, fragen Sie einfach bei Ihrem Lebensversicherer nach.

Welche Form und Inhalt muss das Kündigungsschreiben haben?

Für die Kündigung einer Lebensversicherung reicht in der Regel eine schriftliche Mitteilung völlig aus. Wichtig ist an dieser Stelle, dass Sie das Kündigungsschreiben mit Ihrer eigenen Unterschrift beurkunden. Außerdem ist es notwendig, dass Sie folgende Angaben in Ihrem Kündigungsschreiben machen:

- Ihren vollständigen Name und Ihre Anschrift

- Ihre Versicherungsnummer

- den von Ihnen angestrebten Kündigungstermin

- die Bitte um eine Kündigungsbestätigung

- Ihre Bankverbindung, damit der Rückkaufswert Ihrer Police auf Ihr Konto überwiesen werden kann

Wird der Auszahlungsbetrag versteuert?

Nehmen wir an, Sie kriegen bei einer Kündigung mehr ausgezahlt, als Sie eingezahlt haben. Dann haben Sie einen Gewinn gemacht, der eventuell versteuert werden muss. Das hängt ganz davon ab, wann Sie Ihre Versicherung abgeschlossen haben. Wenn Ihre Police vor dem Jahr 2005 abgeschlossen wurde, kommen Sie in der Regel davon und müssen den Ertrag nicht versteuern. Wenn Sie aber Ihre Lebensversicherung nach dem Jahr 2005 abgeschlossen haben, wird der Ertrag auf jeden Fall versteuert.

Generell fällt dann eine Abgeltungssteuer von 25 % an, die Ihre Versicherung zunächst auf den vollen Gewinn an das Finanzamt abführt.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte