Lebensversicherung Widerruf: Diese Fehler bringen bares Geld

- Holen Sie bis zu 150 % mehr Geld aus Ihrer Lebensversicherung heraus.

- Finden Sie kostenlos heraus, wie viel Geld Ihre Lebensversicherung wirklich wert ist.

- Wir prüfen Ihren Vertrag kostenlos auf Fehler und der Möglichkeit eines Widerrufs.

Darum sollten Sie Ihre Lebensversicherung widerrufen

Das anhaltende Zinstief belastet die Performance vieler Lebensversicherungen und viele Kund:innen sind unzufrieden mit ehemals lukrativen Verträgen, die heute jedoch eher eine Bürde darstellen. Um aus diesen Szenarien herauszukommen, steht den meisten Verbraucher:innen nur eine Kündigung zur Verfügung.

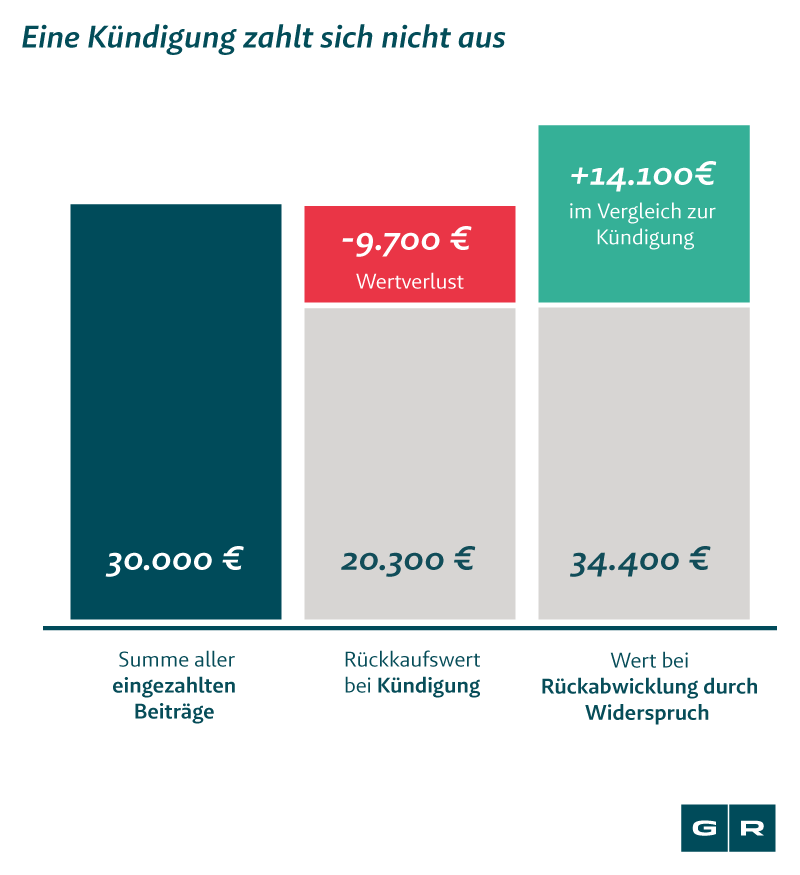

Jedoch erhalten Sie bei der Kündigung lediglich den von der Versicherung angebotenen Rückkaufswert. Dieser liegt jedoch meist deutlich unter den eingezahlten Prämien, da die Versicherer hier noch die Abschluss- und Vertriebskosten von Ihrem Vertragsguthaben abziehen.

Ein deutlich lukrativerer Weg, um aus der Lebensversicherung auszusteigen, ist hingegen die Rückabwicklung per Widerspruch:

Welche Fehler ermöglichen den Widerruf meiner Lebensversicherung?

Gesetzlich ist klar geregelt, welche Informationen und Belehrungen in einem Versicherungsvertrag zu finden sein müssen. An diese Vorgaben haben sich viele Versicherungsgesellschaften – wie auch Kreditinstitute – nicht gehalten bzw. die eigene Sorgfaltspflicht im Erstellen der Vertragsunterlagen vernachlässigt. Aus diesem Grund befinden sich in vielen Lebensversicherungsverträgen Formfehler, welche einen Widerruf für Kund:innen ermöglich.

Für juristische Laien ist es teilweise schwer zu erkennen, ob sich im eigenen Lebensversicherungsvertrag Fehler eingeschlichen haben. Daher sollte jeder Vertrag anwaltlich geprüft werde. Jedoch gibt es einige prominente Fehler, die einen erfolgreichen Widerruf sehr wahrscheinlich machen. Wir haben einige davon zusammengefasst:

Fehler #1: Widerspruchsbelehrung wurde mit Versicherungsschein verschickt

Versicherungsnehmer:innen haben die Verbraucherinformation und die Versicherungsbedingungen nach Erhalt des Versicherungsantrags zusammen mit dem Versicherungsschein (der Police) zugeschickt bekommen. Das war bei Verträgen, die zwischen 1994 und 2007 abgeschlossen wurden, der Regelfall und betrifft etwa 80-90% der Fälle. Der Versicherer sollte hier entweder im Anschreiben zum Versicherungsschein oder im Versicherungsschein selbst über ein Widerspruchsrecht belehrt werden. Dass gar keine Belehrung erteilt wurde, ist sehr selten.

Fehler #2: Widerspruchsbelehrung nicht hervorgehoben

In vielen Fällen wurde auf die Widerspruchsbelehrung entweder nicht explizit hingewiesen oder sie wurde bewusst in einer kleineren Schriftgröße gedruckt. Insbesondere der Satz „Die rechtzeitige Absendung des Widerspruchs genügt.“ wurde in einem Großteil der Verträge nicht hervorgehoben.

Fehler #3: Fristbeginn ist falsch

Fehler #4: Dauer der Widerspruchsfrist ist falsch

Die Widerspruchsbelehrung benennt die Dauer der Widerspruchsfrist nicht richtig. Seit dem 08. Dezember 2004 haben Versicherungsnehmer:innen 30 Tage Zeit, um den Vertrag zu widerrufen – zuvor waren es nur 14 Tage. Die Versicherungsunternehmen haben diese Änderung teilweise verspätet umgesetzt. Teilweise sind die 30 Tage falsch als ein Monat „übersetzt“. Das ist jedoch ungenau, da ein Monat nicht immer 30 Tage hat, sondern auch mal 31 und im Fall des Februars 28 bzw. 29 Tage hat. Dabei ist es unerheblich, in welchem Monat der Versicherungsvertrag geschlossen wurde, sprich, wie sich dieser Fehler im Einzelfall auswirkt.

Fehler #5: Form des Widerspruchs nicht genannt

Die Widerspruchsbelehrung belehrt die Versicherungsnehmer:innen nicht über die erforderliche Form des Widerspruchs. Bis zum 31. Juli 2001 war die Schriftform erforderlich, vom 01. August 2001 an die Textform. Das bedeutet für den Kunden, dass er seinen Widerruf auch per Fax oder E-Mail und nicht nur auf Papier mitteilen kann.

Fehler #6: Über Wahrung der Frist nicht informiert

Die Widerspruchsbelehrung klärt Versicherungsnehmer:innen nicht darüber auf, dass die Frist gewahrt wird, wenn der Widerruf rechtzeitig abgesendet wurde. Dazu reicht der Nachweis mittels Poststempel oder eine Zeugenaussage, in welcher der Einwurf des Widerspruchsschreibens in den Briefkasten bestätigt wird. Die Beweispflicht liegt hier bei den Versicherungsnehmer:innen und nicht beim Versicherungsnehmer.

Fehler #7: Nicht alle Unterlagen bei Antrag übergeben

Fehler #9: Rücktrittsbelehrung nicht deutlich genug hervorgehoben

Die Rücktrittsbelehrung oder ein Teil der Rücktrittsbelehrung wurde nicht ausreichend deutlich hervorgehoben.

Wie gehe ich vor, wenn ich meine Lebensversicherung widerrufen möchte?

Zunächst einmal sollten Sie sich Ihre Unterlagen sichten und prüfen, wie sich Ihre Lebensversicherung entwickelt hat. Der in Ihrer letzten Standmitteilung angegebene Rückkaufwert zeigt Ihnen den Betrag an, den Sie bei einer Kündigung ausgezahlt bekommen. Weicht die aktuell zu erwartende Summe stark von der Summe ab, die bei Abschluss der Versicherung prognostiziert wurde?

Dann lohnt es sich in jedem Fall kostenlos prüfen zu lassen, wie hoch Ihr Anspruch eigentlich ist. Stellt sich bei der kostenlosen Prüfung heraus, dass Ihre Erfolgschancen gut stehen, entscheiden Sie, ob Sie gegen Ihre Versicherung vorgehen möchten. Sie müssen bei der Durchsetzung Ihrer Ansprüche keinerlei Kostenrisiko befürchten. Nur im Erfolgsfall zahlen Sie ein anteiliges Honorar. Für Sie heißt es am Ende dann nur noch: kassieren.

- Check: Wie viel ist meine Police wert?

- Kostenfreie Vertragsprüfung

- Durchsetzung Ihrer Anspruchshöhe

- Anspruchshöhe kassieren

Was ist der Unterschied zwischen einem Widerspruch und einem Rücktritt?

Wenn Sie unsicher sind, ob Sie nun ein Rücktrittsrecht oder ein Widerspruchsrecht haben, ist das nicht weiter schlimm. Praktisch macht das keinen Unterschied, weil beides zur Rückabwicklung des Vertrages führt. In der Rechtsprechung ist zudem geklärt, dass ein unwirksamer Widerspruch im Zweifel als wirksamer Rücktritt zu verstehen ist und umgekehrt. So lange klar wird, dass Sie sich rückwirkend vom Vertrag lösen wollen, kommt es also letztendlich nicht darauf an, ob Sie das als Widerspruch, Widerruf oder Rücktritt bezeichnen.

Wo liegt der konkrete Vorteil im Widerruf gegenüber einer Kündigung?

Ein Beispiel: Wie viel Geld mehr lässt sich fordern?

Eine unserer Mandantinnen hatte im Jahr 2004 bei der Alte Leipziger eine Lebensversicherung abgeschlossen. Sie bemerkte aber, dass sich in den letzten Jahren der Wert ihrer Versicherung nicht so positiv entwickelt hat, wie es bei Abschluss der Versicherung von dem Konzern prognostiziert worden war. Daher war die Überlegung, die Lebensversicherung aufzulösen. Um aber nicht nur den Rückkaufswert in der Höhe von fast 24.000 Euro von der Versicherung zu bekommen, entschloss sie sich prüfen zu lassen, ob ein Widerspruch und die Rückabwicklung des Vertrages möglich waren. Durch einen Fehler in der Widerspruchsbelehrung konnte unsere Fachanwältin Jana Meister erfolgreich den Widerspruch bei der Versicherungsgesellschaft Alte Leipziger durchsetzen. Die Mandantin erhielt dadurch nicht nur ihre eingezahlten Beiträge in Höhe von über 31.000 Euro zurück, sondern noch die Nutzungszinsen obendrauf. So ergab sich ein Betrag von über 35.000 Euro.

Welche Verträge können widerrufen werden?

Haben Sie Ihren Versicherungsvertrag in den Jahren 1994 bis 2007 abgeschlossen, so ist die Wahrscheinlichkeit hoch, dass sich auch in Ihren Versicherungsvertrag ein Formfehler eingeschlichen hat. Die oben genannten Beispiele sind nur ein kleiner Ausschnitt. Lassen Sie in jedem Fall Ihren Vertrag von unseren Fachjurist:innen prüfen, sollten Sie einen Widerspruch in Betracht ziehen.

Zum 8. Dezember 2004 an galt statt einer 14-tägigen Widerpruchsfrist von nun an ein Zeitraum von 30 Tage, in dem Versicherungsnehmer:innen vom Vertrag zurückgetreten konnten. Doch viele Versicherungsunternehmen haben es verpasst, Ihre Kunden über diese Rechte aufzuklären. Mit der BGH-Rechtsprechung vom 7. Mai 2014 steht nun fest, dass ein unendliches Widerspruchs- oder Rücktrittsrecht gilt, wenn in dem Versicherungsvertrag eine fehlerhafte Widerspruchsbelehrung enthalten ist.

Wie hilft mir Gansel Rechtsanwälte beim Widerruf meiner Lebensversicherung?

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte