Private Krankenversicherung: So wechseln Sie in die Gesetzliche

- Ein Problem bei den privaten Krankenkassen ist oft der sprunghafte Anstieg der Versicherungsbeiträge.

- Im gesetzlichen System werden Kinder bis 25 Jahre kostenlos über ihre Eltern mitversichert.

- In vielen Fällen ist ein Wechsel möglich.

Private Krankenkasse: In der Jugend „hui“, im Alter „pfui“?

Zunächst erscheint das Angebot reizvoll: junge, gutverdienende Arbeitnehmer können mit einem Wechsel in die private Krankenversicherung monatlich bares Geld sparen. Die Beiträge für diese Gruppe sind teilweise deutlich geringer als in der gesetzlichen Krankenkasse, da sie nicht von der Einkommenshöhe abhängen, sondern sich nach Alter und Gesundheitszustand richten. Dazu kommt eine – vermeintlich – bessere medizinische Versorgung, beispielsweise kürzere Wartezeiten beim Arzt oder schnellere Termine bei Fachärzten. Der Wechsel steht all jenen offen, die mehr als 62.550 Euro brutto im Jahr verdienen – egal, ob Angestellter oder Selbstständiger.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft kostenfrei und unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

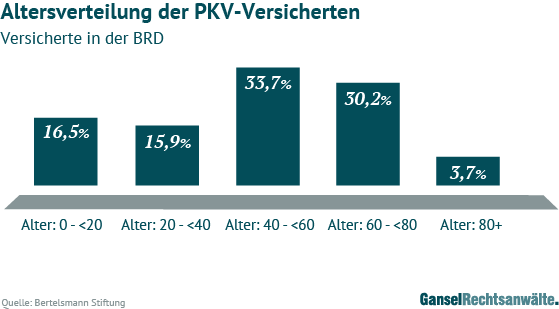

Böses Erwachen wegen Beitragssteigerungen in der PKV?

Unabhängig davon, ob und in welchem Umfang die Vorteile einer privaten Krankenversicherung im Alltag wirklich zum Tragen kommen, stellen Privatversicherte im Laufe der Zeit fest, dass ihre Beiträge mit zunehmendem Alter immer stärker ansteigen. Der Grund dafür liegt in der Art, wie die privaten Krankenkassen die Kosten eines jeden Tarifs kalkulieren. Da jüngere Menschen für die Krankenkassen in der Regel weniger Kosten verursachen als ältere, bleiben auch die Tarife, in denen vorwiegend jüngere Privatversicherte einzahlen, günstig.

Einige Jahrzehnte später sieht die Situation natürlicherweise anders aus. Dieselben Personen nehmen nun vermehrt Behandlungsleistungen in Anspruch, die Kosten für die Krankenkasse steigen und so auch die Beiträge. Kommen nun keine jüngeren Beitragszahler mehr dazu – was durchaus üblich ist, da die privaten Krankenkassen beständig neue Tarife zusammenstellen – verschärft sich das Problem weiter. Laut Angaben des PKV-Verbands liegen die Gesundheitsausgaben für Männer im Alter von 76 bis 80 Jahren vier Mal über denen der Altersgruppe 41 bis 45. Diese Mehrkosten können nur mit einem steilen Anstieg der Versicherungsbeiträge abgefangen werden. In der gesetzlichen Krankenkasse werden die Kosten hingegen immer auf alle Schultern verteilt.

Plötzliche und drastische Beitragserhöhungen

Ein weiteres Problem bei den privaten Krankenkassen ist zudem der oft sprunghafte Anstieg der Versicherungsbeiträge. Die Kalkulationsverordnung der privaten Krankenversicherung schreibt vor, dass diese erst erhöht werden dürfen, wenn die Ausgaben für Versicherungsleistungen mehr als 10 % über der ursprünglichen Berechnung liegen (teilweise sind auch andere Grenzen möglich). Ist dies mehrere Jahre hintereinander nicht der Fall, weil die Ausgaben pro Jahr etwa nur um 8 oder 9 % steigen, bleiben die Beiträge gleich. Im Hintergrund türmen sich die Kosten allerdings immer weiter auf, ohne dass der Privatversicherte etwas davon mitbekommt. Wenn die 10-%-Hürde dann schließlich überschritten wird, muss der Versicherer den Beitrag anpassen – und berücksichtigt dann auch gleich die Preissteigerungen der Jahre, in denen die Hürde nicht überschritten wurde. Die Folge ist ein plötzlicher, drastischer Anstieg der monatlichen Beitragszahlungen.

Auch der familiäre Nachwuchs hat für Privatversicherte einen Einfluss darauf, welche zusätzlichen Kosten entstehen. Im gesetzlichen System werden Kinder bis 25 Jahre kostenlos über ihre Eltern mitversichert, sofern sie nicht mehr als 450 Euro monatlich verdienen. Im System der privaten Krankenkassen hingegen muss jedes Kind individuell versichert werden. Das verursacht entsprechende Mehrkosten.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft kostenfrei und unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

7 Wege für den Wechsel in die gesetzliche Krankenkasse

Vor diesem Hintergrund fragen sich viele Privatversicherte, ob es einen Weg (zurück) in die gesetzliche Krankenversicherung gibt. Die gute Antwort: In vielen Fällen ist ein Wechsel möglich. In den meisten Fällen geht es dabei um vorübergehende Einkommensreduzierungen unter die entscheidende Grenze von 62.550 Euro (bzw. 56.250 Euro). Welche Option in Ihrem Fall möglich und sinnvoll ist, muss in der Einzelfallbetrachtung geprüft werden.

Um Ihnen einen Überblick zu verschaffen, haben wir die 7 besten Möglichkeiten für Sie aufgelistet.

#1 (Vorübergehende) Reduktion des monatlichen Einkommens

Eine Gehaltsanpassung nach unten ist zwar nicht die Regel, aber auch nicht verwerflich. Eine etwaige zeitliche Befristung der Reduktion sollte aber vertraglich festgehalten werden. Ansonsten besteht das Risiko, dass der Arbeitgeber das ursprüngliche Gehaltsniveau verweigert. Zudem kann der Versicherer einen Mitgliedschaftsantrag ablehnen, wenn er der Meinung ist, die Einkommensreduktion geschehe rechtsmissbräuchlich, allein aus dem Grund, das Versicherungssystem zu umgehen.

#2 Arbeiten in Teilzeit/Brückenteilzeit

Die flexible Verkürzung der regelmäßigen Arbeitszeit bietet in vielen Fällen eine effiziente Lösung, die JAEG zu unterschreiten. Denn es besteht die Möglichkeit, die Teilzeit auf einen bestimmten Zeitraum zu befristen. Dabei kann genau berechnet werden, wie viel Arbeitszeit gekürzt werden muss, um die Entgeltgrenze zu unterschreiten.

Zum 1. Januar 2019 etablierte der Gesetzgeber darüber hinaus eine neue Regelung, die dem Angestellten einen gesetzlichen Anspruch auf eine befristete Teilzeit verschafft (§ 9a Teilzeit- und Befristungsgesetz), die sog. Brückenteilzeit. Der Mindestzeitraum der Reduzierung beträgt allerdings ein Jahr und ist an weitere formale Voraussetzungen geknüpft.

#3 Sabbatical und Langzeitkonto

Das Sabbatical als Pause vom Arbeitsleben erfreut sich immer größerer Beliebtheit. Dabei kann diese Zeit nicht nur zur Entspannung oder für Weiterbildungen genutzt werden, sondern sich auch im Rahmen des Versicherungswechsels als hilfreich erweisen: ein Sabbatical bietet die Möglichkeit, unkompliziert das Einkommen zu reduzieren.

Eine deutlich elegantere Möglichkeit bietet die Finanzierung des Sabbaticals durch die Einrichtung eines Langzeitkontos (auch Zeitwertkonto genannt). Der Grundgedanke eines solchen Kontos ist die Einzahlung eines frei vereinbarten Teils des monatlichen Gehaltes auf das vom Arbeitgeber geführte Konto mit dem Ziel, dieses in näherer oder weiterer Zukunft zur Finanzierung einer Arbeitszeitreduktion zu nutzen. Der Vorteil auch im Vergleich zur „gewöhnlichen“ Teilzeitvereinbarung liegt darin, dass der angesparte Gehaltsteil nicht verloren geht.

#4 Beschäftigung im Ausland

In bestimmten Fällen kann eine Beschäftigung im Ausland genutzt werden, um den Wechsel in die gesetzliche Krankenkasse zu vollziehen. In international ausgerichteten Unternehmen und Konzernen ist das Einsetzen von Arbeitskräften im Ausland eine gängige Praxis, vor allem in spezifischen Branchen oder in Bezug auf bestimmte Positionen im Unternehmen.

Zu beachten ist allerdings das sogenannte Ausstrahlungsprinzip (§ 4 des 4. Sozialgesetzbuches). Dieses hat zur Folge, dass der Arbeitnehmer trotz Beschäftigung und Aufenthalt im Ausland dem deutschen Sozialversicherungsrecht unterliegt und somit auch seinen Versichertenstatus behält. Umgehen lässt sich das Ausstrahlungsprinzip nur durch die geschickte und gezielte Anpassung verschiedener Faktoren, sodass keine Entsendung im sozialversicherungsrechtlichen Sinne vorliegt und der Versicherte so der Sozialversicherungspflicht im Zielstaat unterliegt. Erst dann steht dem Eintritt in die gesetzliche Krankenversicherung nach einer Rückkehr nichts mehr im Weg.

#5 Einzahlung in die betriebliche Altersvorsorge (bAV)

Viele Unternehmen bieten eine betriebliche Altersvorsorge an, dessen angesparter Betrag nach der aktiven Arbeitsphase als Versorgungsleistung ausgezahlt wird. Unabhängig davon, welche Art der bAV der Arbeitgeber implementiert hat, ist ein bestimmter Betrag sozialversicherungsfrei. Dies hat zur Folge, dass aktuell jährlich maximal 3.312 Euro (Stand 2020) in die bAV fließen können und dann bei der Einkommensbetrachtung nicht berücksichtigt werden.

Liegt das Einkommen eines Versicherten also nur knapp oberhalb der JAEG, könnte sich die Einzahlung in die bAV lohnen. Hierbei ist ggf. auch eine Kombination mit anderen Methoden möglich.

#6 Elternzeit

Die Elternzeit lässt sich als gesetzlich ausgestaltete Teilzeit in bestimmten Fällen bei den passenden Lebensumständen ebenfalls für den Wechsel in die gesetzliche Krankenkasse nutzen.

Allerdings muss dabei beachtet werden, dass es verschiedene Konstellationen gibt, die sozialversicherungsrechtlich unterschiedlich beurteilt werden: Wird im Rahmen der Elternzeit die Tätigkeit gänzlich pausiert, bleibt auch der Versicherungsstatus unverändert. Dies ist nicht der Fall, wenn sich Versicherte für Elternteilzeit – also für Teilzeitarbeit während der Elternzeit – entscheiden. Dabei sind dann allerdings weitere Faktoren zu beachten, etwa die Höhe der zulässigen Wochenstunden und mögliche zeitweise finanzielle Mehrbelastungen.

#7 GKV-Beitritt durch Arbeitslosigkeit

Der Vollständigkeit halber soll an dieser Stelle auch darauf hingewiesen werden, dass die Versicherungspflicht in der gesetzlichen Krankenversicherung auch dann entsteht, wenn das Arbeitsverhältnis endet und der Angestellte Arbeitslosengeld I bezieht bzw. der Anspruch aufgrund einer Sperrzeit ruht. Eine solche Sperrzeit kann bis zu 12 Wochen andauern und wird vom Arbeitsamt verhängt, sofern der Betroffene „selbst verschuldet“ aus dem Arbeitsverhältnis austritt, zum Beispiel durch Eigenkündigung oder Aufhebungsvertrag. Dieser Schritt ist natürlich mit den größten finanziellen Einbußen verbunden.

Das könnte Sie auch interessieren

-

So entwickeln sich die PKV Beitragserhöhungen im Alter – Jetzt

Trotz attraktiver Leistungen stehen die privaten Krankenkassen (PKV) oft in der Kritik. Die größte Sorge bereiten...vom

-

Achtung Verjährung: PKV Beitragserhöhungen bis Ende 2021 zurückfordern

Nicht jede Beitragserhöhung der privaten Krankenkassen (PKV) ist rechtmäßig. Beitragserhöhungen können in vielen Fällen...vom

-

Debeka Beitragserhöhungen unwirksam: Jetzt Geld von der privaten Krankenversicherung

Sie sind bei der Debeka privat krankenversichert? Dann sind Ihnen vermutlich die Anschreiben vertraut, die Sie über...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte