Widerspruch statt KündigungWiderspruch Lebensversicherung: Bis zu 150% zurückholen!

Sie haben ab 1991 eine Lebens- oder Rentenversicherung abgeschlossen und wollen diese vorzeitig beenden? Sie können jetzt durch einen Widerspruch der Lebensversicherung das Maximale Ihrer eingezahlten Beiträge zurückfordern und bekommen oft über 30% mehr Geld zurück als bei einer Kündigung. Auch aus bereits gekündigten oder abgelaufenen Verträgen lässt sich im Nachhinein noch Geld herausholen. Sie wollen wissen, was Ihre Police wert ist? Unser Kooperationspartner helpcheck prüft Ihren Vertrag kostenfrei auf Fehler in den Widerrufsinformationen und teilt Ihnen die Höhe Ihres Anspruchs mit.

Falsche Widerrufsbelehrungen ermöglichen den Widerspruch

Über die Hälfte aller Lebens- und Rentenversicherungsverträge, die seit 1991 abgeschlossen wurden, enthalten fehlerhafte Belehrungen, die zum Widerspruch und Rücktritt berechtigen. In vielen Policen wurde nicht oder nicht richtig über das Widerspruchs- oder das Rücktrittsrecht belehrt. Diese Tatsache ermöglicht auch nach Jahren des Abschlusses noch die Rückabwicklung des Vertrages. Und das lohnt sich: Denn anders als bei einer Kündigung oder einem Verkauf erhalten Sie bei einem Widerspruch oder Rücktritt Ihrer Lebens- und Rentenversicherungen bis zu 30% mehr Geld zurück. Dies gilt sogar, wenn Sie Ihre Versicherung bereits vorzeitig beendet haben oder Ihre Versicherung regulär abgelaufen ist.

Am 7. Mai 2014 hat der Bundesgerichtshof (BGH) erstmals darüber entschieden, dass zahlreiche Lebensversicherungskunden ihren alten Vertrag auch noch heute widerrufen können, weil sie nicht ausreichend über ihr Widerspruchsrecht aufgeklärt wurden. Der Vorteil gegenüber der Kündigung: Sie erhalten alle gezahlten Prämien komplett zurück! Zusätzlich können Sie verlangen, dass der Versicherer Ihnen einen sogenannten Nutzungsersatz zahlt – was nichts anderes ist als Zinsen. Da der Versicherer mit Ihren Beiträgen Gewinne erwirtschaftet – also „Nutzungen“ gezogen hat – muss er diese Gewinne an Sie weitergeben.

Sie wollen wissen, was Sie mit einem Widerspruch maximal aus Ihrer Lebensversicherung herausholen können? Dann nutzen Sie unsere Ersteinschätzung und lassen Sie Ihren Vertrag kostenlos von unserem Kooperationspartner helpcheck prüfen.

Das können Sie beim Widerspruch einer Lebensversicherung herausholen:

Verschenken Sie kein Geld durch Kündigung Ihrer Lebensversicherung

Eine Lebensversicherung hat in den meisten Fällen eine Laufzeit von 20 bis 30 Jahren. Dabei soll sie vor allem der Altersvorsorge dienen. Doch private Umstände veranlassen viele Verbraucher oft, ihre Lebensversicherungen vorzeitig zu beenden. Das muss auch nicht in allen Fällen Geldnot oder der Traum vom neuen Auto sein – viele Versicherte glauben einfach nicht mehr daran, dass sich diese Verträge für sie lohnen. Mittlerweile werden über die Hälfte aller Lebensversicherungen vor Ablauf beendet. Die Kündigung ist dabei die denkbar schlechteste Variante, denn hier entstehen immer hohe Verluste, mit denen Betroffene nicht rechnen. Durch den Widerspruch Ihrer Lebensversicherung, können Sie oftmals mehr Geld herausholen.

Diese Fehler machen die Versicherer am häufigsten:

1. Fehler in der Widerspruchsbelehrung

- Unzureichende Hervorhebung: Die Widerspruchsbelehrung muss sich deutlich vom übrigen Text abheben und darf nicht ohne Hervorhebung in den Versicherungsbedingungen stehen.

- Form des Widerspruchs: Seit August 2001 muss in der Widerspruchsbelehrung ausdrücklich auf die Textform, nicht auf die Schriftform bei einem Widerspruch hingewiesen werden. Das bedeutet, dass eine E-Mail für den Widerspruch ausreicht.

- Unklare oder falsche Fristen: Manche Versicherungsunternehmen räumen statt einer Frist von 30 Tagen eine Frist von einem Monat ein. Im Einzelfall kann das die Frist unzulässig verkürzen, deshalb ist dies immer ein Fehler. Häufig wird auch über die Voraussetzungen für den Fristbeginn falsch belehrt, z.B. welche Unterlagen vorliegen müssen, damit die Frist anfängt zu laufen.

2. Fehlende Verbraucherinformationen

- Rückkaufswerte: Bei Lebensversicherungen müssen die Versicherer bei Vertragsabschluss eine konkrete Werttabelle mit Rückkaufswerten bereitstellen. Dies gilt für alle Vertragsjahre bis der Rückkaufswert genau so hoch ist, wie die Summe der eingezahlten Beiträge.

- Vereinbarte Fonds: Bei fondsgebundenen Lebensversicherungsverträgen müssen die einzelnen Fonds angegeben werden und die darin enthaltenen Vermögenswerte.

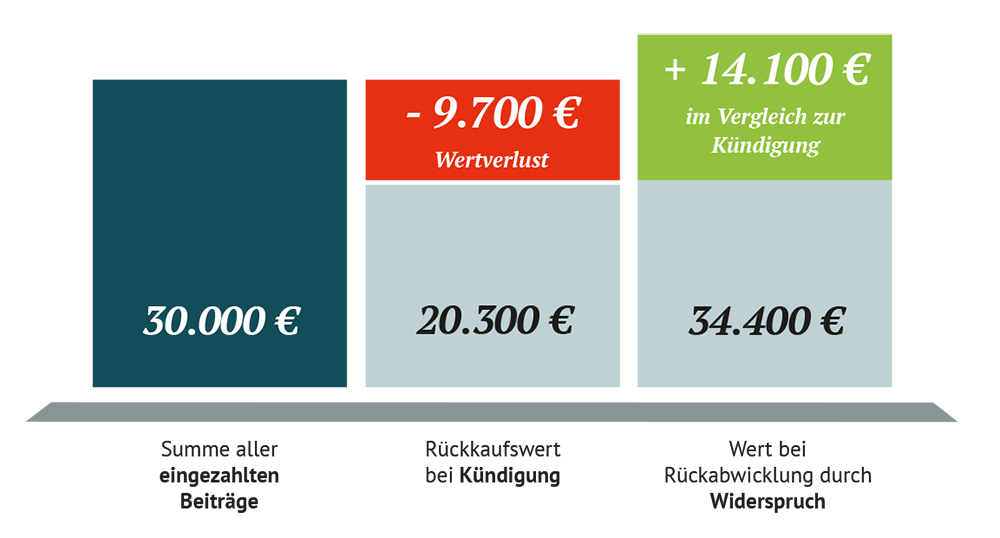

Berechungsbeispiele für Widerspruch bei Lebensversicherungen:

Folgende Berechnungsbeispiele zeigen, wie viel Sie konkret durch den Widerspruch oder Rücktritt aus Ihrer Lebensversicherung herausholen können:

Widerspruch Lebensversicherung: Wieviel Geld bekommt man zurück?

Mit dem Widerspruch raus aus unwirksamen Lebens- und Rentenversicherungen

Millionen von Sparern winkt bei ihren Lebens- oder Rentenversicherungen eine große Enttäuschung. Das liegt daran, dass die Versicherungsunternehmen ihre hohen Renditeprognosen nicht einhalten können. So hat die Zeitschrift Finanztest ermittelt, dass langjährige Versicherungskunden bis zu 50 Prozent weniger Leistung erhalten, als ihnen beim Abschluss ihrer Versicherung in Aussicht gestellt worden ist. Auch das ist neben Gründen wie z.B. einem Ausstieg wegen aktuellen finanziellen Engpässen oder Finanzierungsverpflichtungen ein Anlass, aus einer laufenden Lebens- oder Rentenversicherung auszusteigen. Aber welchen Grund Sie auch immer haben mögen – Sie können mit einem berechtigten Widerspruch in der Regel wesentlich mehr Geld aus Ihrer Lebens- oder Rentenversicherung herausholen, als durch eine Kündigung. Auch wenn die Enttäuschung bei einer bereits abgelaufenen Lebens- oder Rentenversicherung groß ist, lohnt es sich, nochmals nachzurechnen.

Warum bringt der Widerspruch einer Lebensversicherung mehr Geld als eine Kündigung?

Bei der Kündigung gibt es lediglich den von der Versicherung angebotenen Rückkaufswert. Der Rückkaufswert liegt meist deutlich unter den eingezahlten Beiträgen, weil die Versicherungen die enormen Abschluss- und Vertriebskosten von Ihrem Vertragsguthaben abziehen. Bei der Rückabwicklung durch den Widerspruch muss Ihnen die Versicherung alle eingezahlten Beiträge zurückzahlen – inklusive der hohen Abschluss-, Vertriebs- und Verwaltungskosten. Dazu kommt die Verzinsung, die zwischen 3 und 7 Prozent pro Jahr ausmachen kann und von Versicherung zu Versicherung unterschiedlich ist. Das Einzige, was die Versicherungsgesellschaft behalten darf, ist ein Bruchteil der Prämien, der auf den Risikoschutz für das Todesfall- bzw. Berufsunfähigkeitsrisiko entfällt. Alles in allem können Sie im Gegensatz zur Kündigung in der Regel über 30% mehr aus Ihrer Lebens- oder Rentenversicherungen herausholen.

Was ist der rechtliche Hintergrund für eine Rückabwicklung?

Angreifbar sind Verträge, die seit 1991 abgeschlossen wurden. Bis zum Jahr 2007 galt noch die alte Fassung des Versicherungsvertragsgesetzes (VVG). Demnach hatten Versicherungsnehmer bei Abschluss eines Vertrages das Recht, innerhalb von 14 Tagen, bzw. ab dem 8. Dezember 2004 innerhalb von 30 Tagen dem Vertrag zu widersprechen oder vom Vertrag zurückzutreten. Über dieses Recht musste der Versicherer den Versicherungsnehmer deutlich belehren. Dies haben viele Versicherer versäumt. Das Gesetz sah in diesen Fällen vor, dass aber spätestens ein Jahr nach Zahlung der ersten Prämie das Recht zum Widerspruch endete – unabhängig davon, ob der Versicherer zutreffend belehrt hatte. Diese Regelung kippte der Bundesgerichtshof (BGH) in einem Grundsatzurteil am 7. Mai 2014 (IV ZR 76/11). Die Richter stellten fest, dass diese Regelung gegen EU-Recht verstößt. Im Ergebnis führt dies zu einem zeitlich unendlichen Widerspruchs- oder Rücktrittsrecht, wenn der Versicherer eine fehlerhafte Belehrung erteilt hat.

Auch Versicherungsverträge, die nach 2007 abgeschlossen wurden, sind in Bezug auf die Widerrufsbelehrung in vielen Fällen angreifbar, da die Rechtslage noch immer weitgehend ungeklärt ist.

Je nachdem, in welcher Art der Vertrag abgeschlossen wurde, hat der Versicherungsnehmer ein Recht zum Widerspruch oder Rücktritt einer Lebensversicherung oder Rentenversicherung. Meist wurden Versicherungen so abgeschlossen, dass der Versicherungsnehmer nur den Antrag auf Abschluss unterzeichnete, und die Versicherungsbedingungen und die Verbraucherinformationen erst später, zusammen mit dem Versicherungsschein, erhielt. In diesen Fällen hat er ein Widerspruchsrecht. Hat er dagegen die Unterlagen schon bei seiner Unterschrift erhalten, und bekam später nur noch den Versicherungsschein zugeschickt, steht ihm ein Rücktrittsrecht zu. Die Rechtsfolgen sind bei einer fehlerhaften Belehrung aber dieselben. Er kann den Versicherer auffordern, ihm die eingezahlten Prämien zu erstatten und gezogene Nutzungen herauszugeben.

Es lohnt sich immer, eine bestehende Lebens- oder Rentenversicherung prüfen zu lassen. Ein Widerspruch bietet die Möglichkeit, mit seiner Versicherung zu verhandeln.

Dr. Timo Gansel

Fachanwalt für Bank- und Kapitalmarktrecht

Mindestens jeder zweite Vertrag ist fehlerhaft

Unfassbar und doch wahr: 60% aller Lebens - und Rentenversicherungsverträge ab 1991 weisen inhaltliche oder gestalterische Fehler auf, die zum Widerspruch oder Rücktritt berechtigen.

Widerspruch Lebensversicherung: Schritt für Schritt an Ihr Ziel:

1. Kostenlose Vertragsprüfung einholen

Wurde Ihr Vertrag zwischen 1991 und heute geschlossen? Dann haben Sie sehr gute Chancen, Ihrem Lebens- oder Rentenversicherungsvertrag zu widersprechen oder nachträglich zurückzutreten. Unser Kooperationspartner helpcheck prüft Ihren Vertrag kostenfrei auf Fehler in den Widerrufsinformationen und teilt Ihnen die Höhe Ihres Anspruchs mit.

2. Ansprüche durchsetzen – ohne jegliches Kostenrisiko

Stellt sich heraus, dass Ihr Vertrag fehlerhaft ist prüft unser Kooperationspartner helpcheck, ob ein Vorgehen gegen Ihre Versicherung überhaupt lohnenswert ist. Im Anschluss entscheiden Sie, ob Sie die Durchsetzung Ihrer Ansprüche wünschen.

Hierbei müssen Sie keinerlei Kostenrisiko fürchten. Lediglich im Erfolgsfall, fällt ein Honorar zwischen 29,75 % und 39,75 % des für Sie erzielten Mehrwerts an.

3. Geld kassieren

Von Experten empfohlen

Finanztip, das gemeinnützige Online-Verbrauchermagazin empfiehlt bei der Rückabwicklung von Lebensversicherungen und Rentenversicherungen ausdrücklich Gansel Rechtsanwälte als spezialisierte Kanzlei.

Möchten Sie jetzt wissen, was Ihnen ein Widerspruch Ihrer Lebensversicherung bringt? Wir sagen es Ihnen!

-

Dr. Timo Gansel in DIE WELT

Dr. Timo Gansel in DIE WELT

Bei einer Kündigung gibt es nur den mageren Rückkaufswert. Bei der Rückabwicklung durch Widerspruch muss die Versicherungsgesellschaft die eingezahlten Beiträge zurückzahlen, der Versicherte büßt nur einen relativ geringen Abzug für den Risikoschutz ein.

-

Dr. Timo Gansel bei plusminus

Wenn die Widerrufsbelehrung formale Fehler enthält, dann hat der Darlehensnehmer das Recht sein Darlehen zu widerrufen.

-

Dr. Timo Gansel im ZDF heute Journal

Banken haben Angst, dass der Bundesgerichtshof ihre Widerrufsbelehrung für falsch hält und sie den Rechtsstreit verlieren.