Tausende Euro sparen

Ganz einfach: Jetzt DKB-Baukredit widerrufen und sparen!

Sie haben zwischen dem 11. Juni 2010 und dem 12. Juni 2014 einen Immobilienkredit bei der DKB abgeschlossen? Dann können Sie Ihren Kreditvertrag wahrscheinlich noch heute widerrufen. Egal, ob Sie auf eine günstigere Finanzierung umschulden möchten oder Ihr Haus vorzeitig verkaufen müssen – durch den Widerruf ist das ohne die Zahlung einer Vorfälligkeitsentschädigung möglich. Prüfen Sie jetzt Ihre Möglichkeiten mit unserem Online-Check und fordern Sie Ihre kostenfreie Ersteinschätzung!

Jetzt kostenfrei Chancen prüfen![]()

![]()

Wir sind bekannt aus:

Warum können ausgerechnet Immobilienkreditverträge der DKB widerrufen werden?

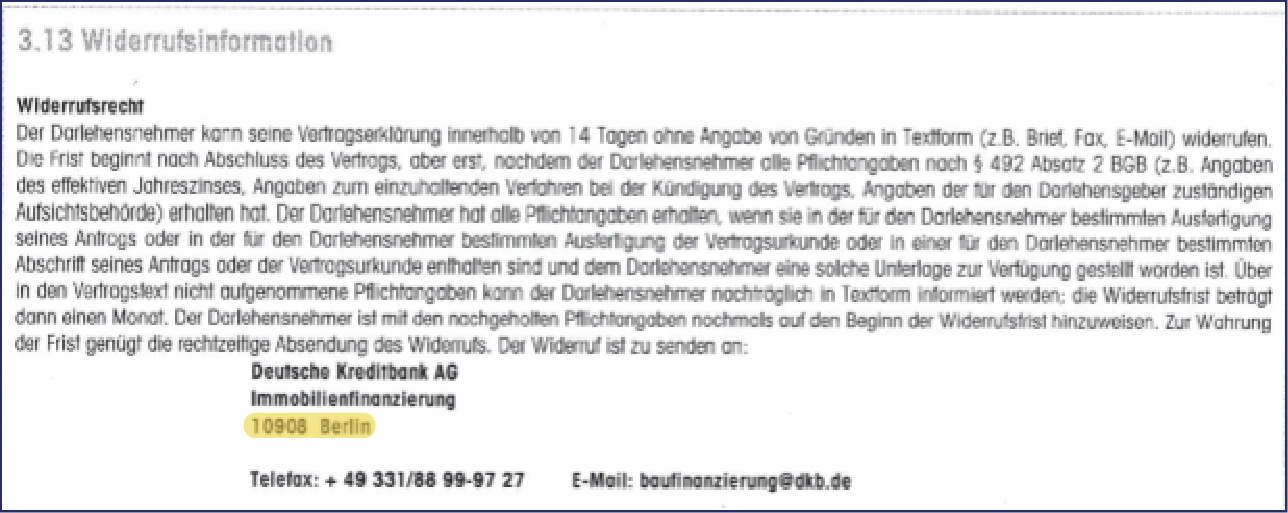

Die Deutsche Kreditbank hat in den meisten Verträgen, die zwischen dem 11. Juni 2010 und dem 12. Juni 2014 abgeschlossen wurden, einen entscheiden Fehler in die Widerrufsbelehrung eingebaut. Denn die Widerrufsinformationen müssen zwingend eine ladungsfähige Adresse enthalten. Gemeint ist hier eine vollständige Anschrift – Straße, Hausnummer, Postleitzahl.

Die DKB hatte angenommen, es würde genügen, ein Postfach anzugeben. Das Kammergericht in Berlin sah das jedoch anders und nun sind die Verträge noch heute widerrufbar. Enthält Ihr Vertrag also den folgenden Fehler, können Sie Ihren DKB-Immobilienkredit rückabwickeln:

Wir überprüfen Ihren Vertrag gerne und kostenfrei auf entsprechende Fehler. Nutzen Sie einfach unseren Online-Check und fordern Sie im Anschluss unsere kostenfreie Ersteinschätzung an!

Warum sollten Sie Ihre DKB-Baufinanzierung widerrufen?

Der Widerruf bietet in vielen Situationen einen enormen Vorteil. In den folgenden Fällen sollten Sie sich bzgl. eines Widerrufs an uns wenden:

- Sie möchten Ihren aktuellen DKB-Kredit auf eine Finanzierung mit günstigeren Zinsen umschulden

- Sie möchten Ihr Haus verkaufen und die DKB fordert eine Vorfälligkeitsentschädigung von Ihnen für das vorzeitige Ablösen Ihres Darlehens

- Sie haben bereits eine Vorfälligkeitsentschädigung an die DKB gezahlt und möchten diese zurückholen

- Ein Kreditnehmer soll aus dem laufenden Vertrag entlassen werden

- Die DKB fordert eine Nichtabnahmeentschädigung von Ihnen oder Sie haben diese bereits gezahlt

Wenn einer dieser Fälle auf Sie zutrifft, nutzen Sie unseren Online-Check und prüfen Sie, wie Ihre Chancen stehen.

Dr. Timo Gansel

Fachanwalt für Bank- und Kapitalmarktrecht

Dr. Timo Gansel

Fachanwalt für Bank- und Kapitalmarktrecht

So geht's: In 5 Schritten zum Widerruf!

Damit Sie sich einen Überblick darüber verschaffen können, wie sich der Weg zur Umschuldung gestaltet, haben wir Ihnen die fünf wichtigsten Schritte Richtung Niedrigzins zusammengetragen:

- Überprüfen Sie das Abschlussdatum Ihres Vertrags (11. Juni 2010 bis 12. Juni 2014)

- Machen Sie unseren einfachen Online-Check

- Fordern Sie nach dem Online-Check eine kostenfreie Vertragsprüfung und Erstberatung an

- Entscheiden Sie nach unserem kostenfreien Service, ob Sie uns beauftragen wollen – mit oder ohne Rechtsschutzversicherung

- Widerrufen Sie Ihren Kreditvertrag bei der DKB und sparen Sie sich die Vorfälligkeitsentschädigung

Nutzen Sie unseren Online-Check und lassen Sie sich danach kostenfrei von unseren Experten beraten.

Sie möchten Ihren DKB-Kredit umschulden? Kein Problem! Inga und Dirk zeigen Ihnen, wie es geht:

Ganz einfach tausende Euro sparen!

Wir helfen Ihnen gerne dabei Ihren DKB-Baukredit zu optimieren oder eine Vorfälligkeitsentschädigung abzuwehren. Nutzen Sie unsere kostenfreie Ersteinschätzung und schöpfen Sie Ihre Möglichkeiten voll aus.