Achtung Lebensversicherung

50 Prozent Verlust bei Lebensversicherungen

Millionen von Versicherten winkt bei ihrer Altersvorsorge eine riesige Enttäuschung. Auch langjährige Versicherte, die sich auf Ihre Versicherung verlassen, können das große Nachsehen haben.

Was die Meisten nicht wissen: Der Bundesgerichtshof hat bereits geurteilt und sich beim vorzeitigen Ausstieg aus Lebens- und Rentenversicherungen auf die Seite der Verbraucher gestellt. Und das kann sich lohnen.

Zu hoch gepokert:

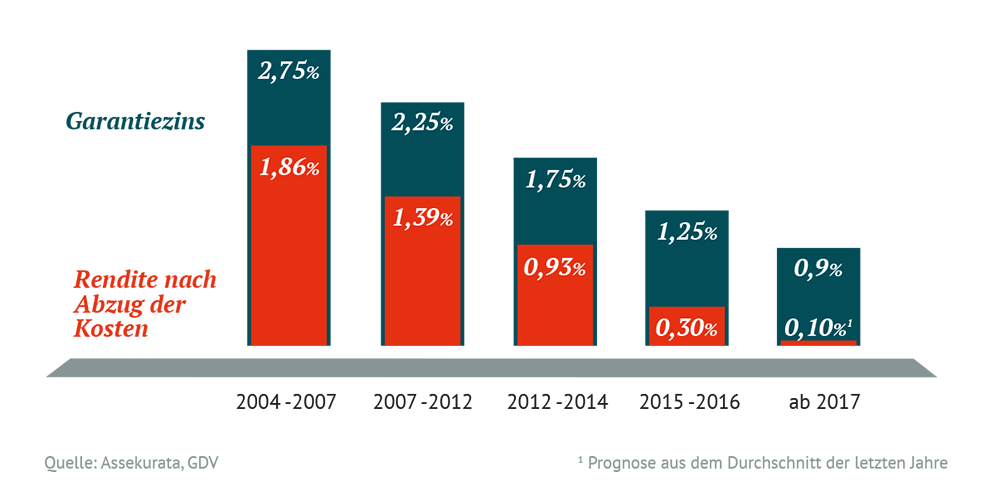

Lebensversicherungen scheitern an Prognosen

Die Zeitschrift Finanztest hat herausgefunden, dass langjährige Versicherungskunden bis zu 50 Prozent weniger Leistung erhalten als ihnen beim Abschluss ihrer Versicherung in Aussicht gestellt worden ist. Der Grund? Die Versicherungen haben sich bei Ihren Renditeversprechen verzockt.

Bei der Renditeplanung von Lebensversicherungen sind die Versicherungen von Renditen ausgegangen, die sie bei weitem nicht erreicht haben. Das liegt zum einen an der anhaltenden Niedrigzinsperiode und zum anderen an überzogenen Versprechen, mit denen Sie Kunden werben wollten. Mit diesen falschen Renditeprognosen haben Versicherungen Versprechungen gemacht, die sie heute nicht halten können. Im Ergebnis erhalten Sie als Versicherter nicht das, was Ihnen für Ihre Altersvorsorge versprochen wurde. Wenn die Versicherungen keine Überschüsse mehr erwirtschaften bleibt nur noch der Garantiezins - und davon werden noch die hohen Kosten abgezogen. Die Folge: Die Rendite geht gegen Null.

Fallende Zinsen, fallende Renditen: Mit dem zugesagten Garantiezins können Versicherte fest rechnen – allerdings werden die hohen Kosten für Abschluss und Vertrieb noch abgezogen. Auf dem dann verbleibenden Sparguthaben lässt sich mit dem niedrigen Zinssatz keine auskömmliche Altersvorsorge aufbauen. Die Rendite geht praktisch gegen Null.

Widerspruch: So retten Sie Ihr Geld

Grundlegend gilt: Wer kündigt macht gigantische Verluste. Das liegt daran, dass Sie von Ihrer Versicherung meist deutlich weniger Geld zurückbekommen, als Sie eingezahlt haben. Der Unterschied liegt bei der Rückabwicklung der gesamten Police per Widerspruch. Hier muss die Versicherung den Zustand herstellen muss, den Sie erreicht hätten, wenn Sie gar keine Lebensversicherung abgeschlossen hätten. Zum Beispiel in dem Sie die Beiträge zu einem festen Zinssatz angelegt hätten.

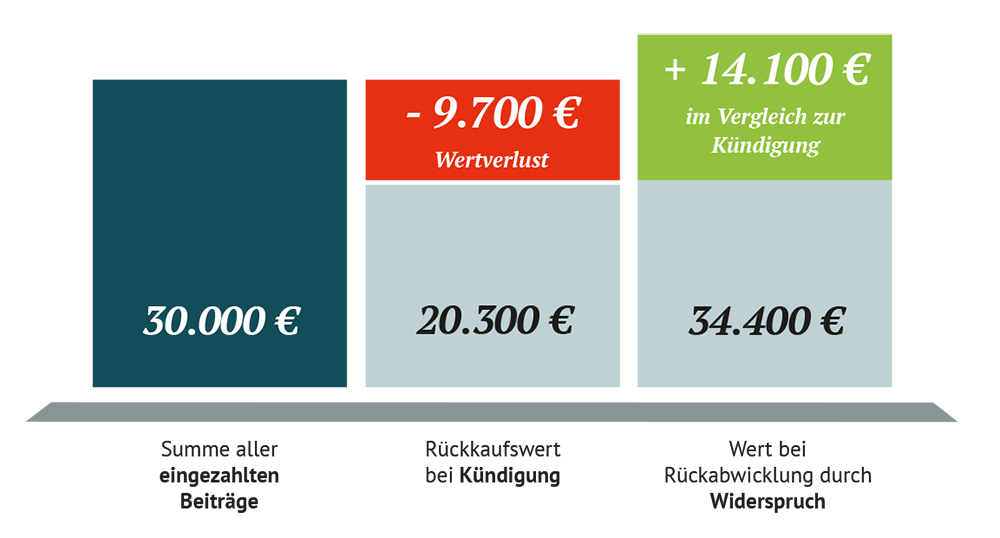

Wer zum Beispiel 100 € bis 200 € im Monat als Beitrag zahlt kommt über die Jahre schnell auf eine Summe von 30.000 €. Würden Sie Ihre Lebensversicherung kündigen, bekommen Sie von Ihren 30.000 € gerade einmal 20.700 € wieder. Sie würden damit 9.400 € verlieren!

Bei einem erfolgreichen Widerspruch bekämen Sie 34.400 € wieder. Das sind 14.100 € mehr als bei einer Kündigung.

Sie wollen wissen, was Ihre Lebens- oder Rentenversicherung wert ist? Rechnen Sie in 3 Minuten nach:

Darum bekommen Sie beim Widerspruch mehr Geld

Der Rückkaufswert, den Ihnen die Versicherung bei einer Kündigung anbietet, liegt meist deutlich unter den eingezahlten Beiträgen. Die Versicherungen zieht die enormen Abschluss- und Vertriebskosten von Ihrem Vertragsguthaben ab. Bei der Rückabwicklung durch den Widerspruch muss Ihnen die Versicherung alle eingezahlten Beiträge zurückzahlen – inklusive der hohen Abschluss-, Vertriebs- und Verwaltungskosten. Dazu kommt die Verzinsung, die zwischen 3% und 7% pro Jahr ausmachen kann und von Versicherung zu Versicherung unterschiedlich ist. Alles in allem können Sie im Gegensatz zur Kündigung in der Regel über 30% mehr aus Ihrer Lebens- oder Rentenversicherungen herausholen.

Der Gesetzgeber gibt Verbrauchern Recht

Angreifbar sind alle Lebens- und Rentenversicherungsverträge, die in der Zeit von 1995 bis 2007 abgeschlossen wurden. Bei diesen Policen geht der Gesetzgeber von einem zeitlich unendlichen Widerspruchs- oder Rücktrittsrecht aus, wenn die Versicherungsgesellschaft den Verbraucher bei Abschluss der Police fehlerhaft belehrt hat.

In vielen Verträgen wurde nicht oder nicht richtig über das Widerspruchs- oder das Rücktrittsrecht belehrt, das Verbrauchern bei Abschluss eines Vertrages zusteht. Diese Tatsache ermöglicht auch nach Jahren des Abschlusses noch die Rückabwicklung des Vertrages. Unter anderem wurden hier unklare oder falsche Fristen für einen Widerspruch festgesetzt, falls der Verbraucher von seinem Vertrag zurücktreten möchte oder die Widerspruchsbelehrung wurde nicht deutlich vom übrigen Text abgehoben.

BGH Urteil

Mit dem Grundsatzurteil am 7. Mai 2014 (IV ZR 76/11) gibt der Bundesgerichtshof (BGH) den Verbrauchern die Möglichkeit Ihre Verträge zwischen 1995 und 2007 auch heute noch zu widerrufen.

Prüfen Sie Ihren Vertrag sofort kostenlos:

Mit dem Online-Sofort-Rechner von Gansel Rechtsanwälte haben Sie die Möglichkeit kostenlos zu prüfen, was Ihre Police wert ist. In 3 Minuten wissen sie, wieviel Geld Sie bereits einbezahlt haben und was Ihnen ein Widerspruch bringt: