So holen Sie das Maximale aus Ihrer Lebensversicherung raus

Wer seine Lebensversicherung vorzeitig beenden will, muss einiges beachten um keine Verluste zu machen. Denn wer vorzeitig kündigt, muss mit hohen Einbußen rechnen. Das muss nicht sein: Mit einem Widerspruch holen Sie das Maximale aus Ihrer Lebensversicherung raus.

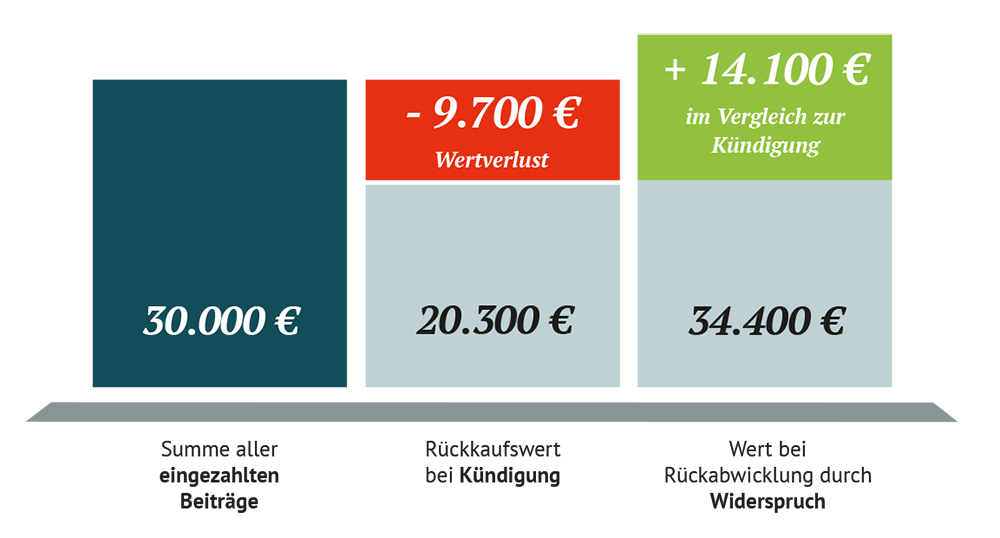

Verschenken Sie kein Geld durch Kündigung Ihrer Lebensversicherung

Bei der Kündigung einer Lebensversicherung gibt es lediglich den von der Versicherung angebotenen Rückkaufswert. Diese Summe liegt meist deutlich unter den eingezahlten Beiträgen, weil die Versicherungen die enormen Abschluss- und Vertriebskosten von Ihrem Vertragsguthaben abziehen.

Bei der Rückabwicklung durch den Widerspruch muss Ihnen die Versicherung alle eingezahlten Beiträge zurückzahlen – inklusive der hohen Abschluss-, Vertriebs- und Verwaltungskosten. Dazu kommt die Verzinsung, die zwischen 3 und 7 Prozent pro Jahr ausmachen kann und von Versicherung zu Versicherung unterschiedlich ist. Das Einzige, was die Versicherungsgesellschaft behalten darf, ist ein Bruchteil der Prämien, der auf den Risikoschutz für das Todesfall- bzw. Berufsunfähigkeitsrisiko entfällt. Alles in allem können Sie im Gegensatz zur Kündigung in der Regel über 30% mehr aus Ihrer Lebens- oder Rentenversicherungen herausholen.

Mehr Geld dank dem Widerspruch

Grundlegend gilt: Wer kündigt, macht gigantische Verluste. Die Versicherungen bestrafen damit auch jene Kunden, die aus dem auf Jahrzehnte ausgelegten Versicherungskollektiv vorzeitig wollen. Doch jetzt gibt es eine Lösung, bei der Verbraucher kein Geld verlieren: Den Widerspruch. Hier muss die Versicherung den kompletten Vertrag rückabwickeln. Das bedeutet, dass sie den Zustand herstellen muss, den Sie erreicht hätten, wenn Sie keine Lebensversicherung abgeschlossen hätten. Zum Beispiel in dem Sie die Beiträge zu einem festen Zinssatz angelegt hätten.

Wer zum Beispiel 200 Euro im Monat als Beitrag zahlt, kommt über die Jahre schnell auf eine Summe von 30.000 Euro. Kündigen Sie nun die Lebensversicherung, bekommen Sie von Ihren 30.000 Euro gerade einmal 20.700 Euro wieder. Sie würden damit 9.400 Euro verlieren!

Bei einem erfolgreichen Widerruf bekämen Sie 34.400 Euro wieder. Das sind 14.100 Euro mehr als bei einer Kündigung.

Beispiele für Widerspruch:

Generali

| Eingezahlte Beiträge: | 49.200 € |

| Rückkaufswert bei Kündigung: | 42.400 € |

| Rückabwicklung durch Widerspruch: | 64.500 € |

| Im Vergleich zur Kündigung | +22.100 € |

WWK

| Eingezahlte Beiträge: | 47.700 € |

| Rückkaufswert bei Kündigung: | 45.400 € |

| Rückabwicklung durch Widerspruch: | 57.300 € |

| Im Vergleich zur Kündigung | +11.900 € |

Gesetzgeber gibt Verbrauchern Recht

Über die Hälfte aller Lebens- und Rentenversicherungsverträge, die zwischen 1995 und 2007 abgeschlossen wurden, enthalten fehlerhafte Belehrungen, die zum Widerspruch und Rücktritt berechtigen. In vielen dieser Policen wurde nicht oder nicht richtig über das Widerspruchs- oder das Rücktrittsrecht belehrt. Diese Tatsache ermöglicht auch nach Jahren des Abschlusses noch die Rückabwicklung des Vertrages. Dies gilt sogar, wenn die Versicherung bereits vorzeitig beendet wurde oder regulär abgelaufen ist.

Am 7. Mai 2014 hat der Bundesgerichtshof (BGH) erstmals darüber entschieden, dass zahlreiche Lebensversicherungskunden ihren alten Vertrag auch noch heute widerrufen können, weil sie nicht ausreichend über ihr Widerspruchsrecht aufgeklärt wurden. Der Vorteil gegenüber der Kündigung: Sie erhalten alle gezahlten Prämien komplett zurück!

BGH Urteil

Mit dem Grundsatzurteil am 7. Mai 2014 (IV ZR 76/11) gibt der Bundesgerichtshof (BGH) den Verbrauchern die Möglichkeit Ihre Verträge zwischen 1995 und 2007 auch heute noch zu widerrufen.

Prüfen Sie Ihren Vertrag sofort kostenlos:

Mit dem Online-Sofort-Rechner von Gansel Rechtsanwälte haben Sie die Möglichkeit kostenlos zu prüfen, was Ihre Police wert ist. In 3 Minuten wissen sie, wieviel Geld Sie bereits einbezahlt haben und was Ihnen ein Widerspruch bringt: