Zahlt die Berufsunfähigkeitsversicherung bei Burnout?

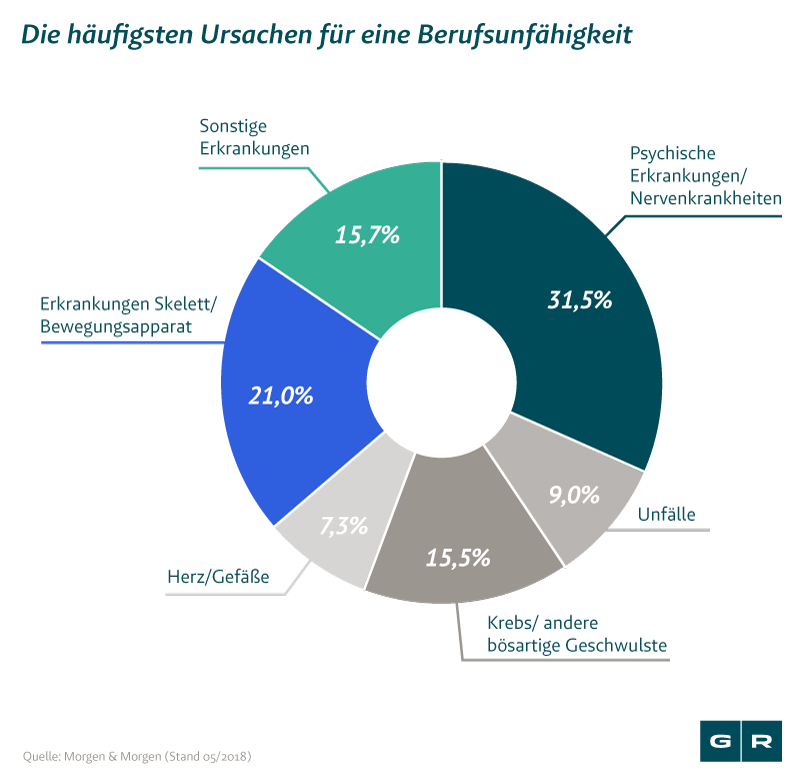

- Eine psychische Erkrankung ist der häufigste Grund für eine Berufsunfähigkeit.

- Aufgrund von psychischen Erkrankungen kann es zu einer langfristigen oder dauerhaften Berufsunfähigkeit (BU) kommen.

- Eine Studie zeigte, dass bei 4,2 % der befragten Erwachsenen in den letzten 12 Monate ein Burnout festgestellt wurde.

Wie hilft eine Berufsunfähigkeitsversicherung bei Burnout?

Die Berufsunfähigkeitsversicherung ist eine privatwirtschaftliche Absicherung des Falls der Invalidität. Sind Personen körperlich oder psychisch nicht mehr in der Lage, ihren Beruf auszuüben, greift die Berufsunfähigkeitsversicherung. Diese müssen Sie vorher jedoch explizit abgeschlossen haben.

Auch aufgrund von psychischen Erkrankungen kann es zu einer langfristigen oder dauerhaften Berufsunfähigkeit (BU) kommen. Wird Ihnen also ein Burnout diagnostiziert, kann eine abgeschlossene BU-Versicherung dafür sorgen, dass Sie weiterhin einen Teil Ihres Einkommens in Form einer Rente von der Versicherungsgesellschaft erhalten.

Eine Studie des Robert-Koch-Instituts (RKI) zeigte, dass bei 4,2 % der befragten Erwachsenen in den letzten 12 Monate ein Burnout festgestellt wurde. Es handelt sich hierbei also nicht um eine Randerscheinung, sondern um ein häufig auftretendes Syndrom.

Weigert sich Ihre Versicherung, eine Berufsunfähigkeitsrente auszuzahlen? Dann holen Sie sich Verstärkung und lassen Sie Ihren Fall von uns prüfen. Nutzen Sie hierfür unser kostenfreies Online-Formular.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Zahlt eine Berufsunfähigkeitsversicherung bei Burnout?

Eine psychische Erkrankung ist der häufigste Grund für eine Berufsunfähigkeit. Hierbei liegen klinische Depressionen auf dem ersten Platz, doch das “Ausgebranntsein” – also der Burnout – folgt direkt auf dem zweiten Platz.

Da ein Großteil aller Versicherer die Berufsunfähigkeit in Folge psychischer Erkrankungen anerkennt, ist es sehr wahrscheinlich, dass Sie auch im Fall eines Burnouts eine BU-Rente erhalten sollten. Damit dies geschieht, müssen in jedem Fall die folgenden Kriterien erfüllt sein:

-

Der zuletzt ausgeübte Beruf kann

-

voraussichtlich für sechs Monate

-

nicht mehr zu mindestens 50 % ausgeübt werden.

Muss Burnout in einer Berufsunfähigkeitsversicherung speziell abgesichert werden?

In einer Berufsunfähigkeitsversicherung werden nicht einzelne Krankheiten versichert, sondern Versicherungsnehmer:innen allgemein gegen den Fall der Berufsunfähigkeit abgesichert. Da das Burnout-Syndrom jedoch bisher noch keine Klassifikation als eigene Krankheit hatte, haben in der Vergangenheit einige Versicherungsgesellschaften zwar im Fall einer Depression, jedoch nicht bei einem Burnout, eine BU-Rente ausgezahlt.

Im Mai 2019 wurde das Burnout-Syndrom offiziell in die ICD-11, die Klassifizierung aller Krankheiten aufgenommen und als Risikofaktor für Krankheiten wie Depression oder Sucht eingestuft. Das macht es Betroffenen einfacher, eine BU-Rente in Folge eines Burnouts zu erhalten. Dies tritt jedoch erst ab 2022 in Kraft. Wollen Sie vorher noch eine BU-Versicherung abschließen, sollten Sie sich im Detail erkundigen, ob eine Berufsunfähigkeit auch bei Burnout-Syndrom anerkannt wird.

Kann ich nach einem Burnout noch eine Berufsunfähigkeitsversicherung abschließen?

Um eine Berufsunfähigkeitsversicherung abzuschließen, benötigt die jeweilige Versicherung diverse Informationen von Ihnen. Hierzu gehört, dass Sie Auskunft über bisherige Erkrankungen – also auch einen überstandenen Burnout – geben müssen.

Dies führt häufig dazu, dass Ihnen der Abschluss einer Versicherung verweigert wird. Sollte Ihnen doch eine Versicherung angeboten werden, achten Sie darauf, dass ein erneuter Burnout abgesichert wird – dafür kann ggf. ein Risikoaufschlag anfallen.

Eine weitere Möglichkeit wäre es, eine Frist bewusst verstreichen zu lassen. Denn in der Regel fordern Versicherungsgesellschaften nur Ihre Krankheitsgeschichte der letzte fünf Jahre ein. Möchten Sie trotz überstandenem Burnout eine Berufsunfähigkeitsversicherung abschließen, kann es sich lohnen, diesen Zeitraum abzuwarten. Nach fünf Jahren gelten Sie meist als “unvorbelastet” und haben gute Chancen, versichert zu werden.

Wir setzen uns dafür ein, dass Ihre Berufsunfähigkeitsversicherung zahlt. Lassen Sie sich zunächst kostenfrei beraten, um Gewissheit über Ihre Chancen und Möglichkeiten zu erhalten!

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte