Versicherung Brand: Darauf sollten Sie achten

- Die finanziellen Folgen sind kaum absehbar und bei manchen Schäden stellt sich die Frage, ob diese überhaupt versichert sind.

- Damit die Versicherung Schäden durch einen Brand übernimmt, muss die Brandursache geklärt werden und zudem bewertet werden.

- In diesem Artikel erhalten Sie alle notwendigen Informationen, wie Sie sich nach einem Brand gegenüber Ihrer Versicherung verhalten sollten.

Ab wann ist ein Brand ein Versicherungsfall?

Nicht jeder Brand ist auch eine Versicherungsfall. Denn die Versicherer verstehen unter einem Brand folgendes:

Ein Brand ist ein Feuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und das sich aus eigener Kraft auszubreiten vermag.

(§ 2 Nr. 2 VGB 2010 (1914); § 2 Nr. 2 Abschnitt A VHB 2008/2010)

Ein Brand ist ein Feuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und das sich aus eigener Kraft auszubreiten vermag.

(§ 2 Nr. 2 VGB 2010 (1914); § 2 Nr. 2 Abschnitt A VHB 2008/2010)

#1 Brand ohne bestimmungsgemäßem Herd

Für die Versicherung ist ein "Brand" erst gegeben, wenn ein Feuer unter der Einwirkung von Glut, Funken oder Flammen entfacht wird. Brände ohne "bestimmungsgemäße Herde" zeichnen sich dadurch aus, dass sie ohne das wissentliche Zutun des betroffenen Versicherungsnehmers entfacht worden sind und sich unkontrolliert ausbreiten. Hinter dieser sperrigen Beschreibung versteckt sich lediglich der Hinweis, dass der Brand in diesem Fall infolge eines Kurzschlusses, Blitzeinschlags oder einer Explosion verursacht wird. Versicherungsnehmer können gegen solche Unglücke häufig nichts unternehmen. Mit inbegriffen ist auch die bewusste Brandstiftung, da hier der Brandherd von einem Dritten herrührt. Die Versicherung zahlt in diesem Fall dann, wenn die Brandstiftung einwandfrei nachgewiesen werden konnte. Es muss auch bewiesen werden, dass der geschädigte Versicherungsnehmer den Brand nicht zu seinem eigenen Vorteil gelegt hat.

#2 Brand mit bestimmungsgemäßem Herd

Bestimmungsgemäße Brandherde zeichnen sich dadurch aus, dass diese innerhalb einer dafür vorgesehenen Einrichtung entstehen. Diese Feuer werden also in einem bewussten Rahmen entfacht wie etwa im Kamin, der Heizungsanlage oder beim Grillen im Sommer. Im Winter sind es vor allem Kerzen und Feuerschalen, die Ausgangspunkt für einen Brand aufgrund eines bestimmungsgemäßen Herds sind. Sollte sich das Feuer durch unvorhergesehene Umstände wie Funkenflug ausbreiten und dabei Einrichtungsgegenstände entzünden, kommt auch dafür die Versicherung auf. Ausgeschlossen sind Feuer, die durch grobe Fahrlässigkeit entfacht werden. So kommt die Versicherung nicht für einen Brand auf, der auf besonders schwerwiegenden Unachtsamkeiten des Versicherungsnehmers beruht. Unachtsamkeit kann dem Geschädigten etwa dann vorgeworfen werden, wenn dieser Kerzen unbeaufsichtigt brennen lässt.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Welche Versicherung zahlt bei einem Brand?

Für Versicherungsnehmer wird es schnell unübersichtlich, wenn Schäden durch einen Brand entstehen. Es beginnt damit, welche Schäden von der jeweiligen Versicherung grundsätzlich ersetzt werden. Grob lässt sich sagen, dass die Hausratversicherung alles versichert, was nicht fest mit dem Wohngebäude verbunden ist – also Gegenstände. Die Wohngebäudeversicherung versichert das Haus oder die Wohnung selbst sowie alles, was damit fest verbunden ist. Wenn Sie nun die versicherten Sachen dem jeweiligen Vertrag zugeordnet haben, stellt sich als nächstes die Frage, ob Schäden durch Feuer überhaupt versichert sind. Üblich sind sogenannte verbundene Versicherungen, was nichts anderes bedeutet, dass hier mehrere Gefahren – also Leitungswasser, Hagel, Sturm etc. – in einem Vertrag versichert sind. In einer verbundenen Hausrat- oder Wohngebäudeversicherung ist es der Regelfall, dass Brandgefahr versichert ist. Sollten Sie keine verbundene Versicherung haben, so übernimmt die Feuerversicherung.

Nachdem Sie nun wissen, wer für Ihre Schäden aufkommt, müssen Sie klären, ob Sie auch für Schäden bei Dritten aufkommen müssen. Gerade bei Bränden ist dies schnell der Fall: der Brand greift auf die Wohnung oder das Haus des Nachbarn über; durch die Löscharbeiten wird das Eigentum Dritter beeinträchtigt. Da die Hausrat- und Wohngebäudeversicherung grundsätzlich nur Ihr Hab und Gut schützt, müssen Sie für diese Schäden selber aufkommen oder sich hiergegen versichern. Hier hilft eine private Haftpflichtversicherung. Denn diese kommt für die Schäden auf, welche Dritte durch ein nachlässiges Verhalten Ihrerseits erleiden.

Aber damit ist es nicht genug – selbst wenn der Versicherungsnehmer noch Bauherr ist, und das Haus noch nicht bezugsfertig ist, können Dachstuhlbrände und ähnliche Katastrophen schnell eintreten. Schon beim Hausbau sollten Eigentümer also darauf achten, ihr "unfertiges" Heim gegen eventuelle Brände auf der Baustelle zu versichern. Fest steht: Eine Versicherung allein reicht für Hauseigentümer bei weitem nicht aus, um gegen alle Eventualitäten eines Brandes abgesichert zu sein.

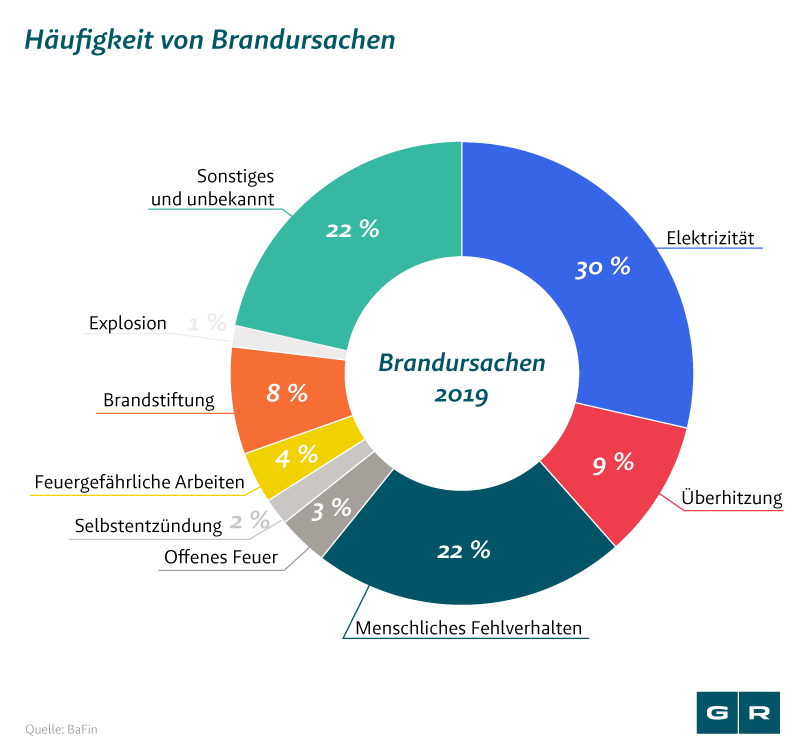

Welche sind die häufigsten Brandursachen?

Die drei häufigsten Brandursachen in Deutschland im Jahr 2017 waren Elektrizität, Überhitzung und menschliches Fehlverhalten (s.u.). Dabei sind elektronische Geräte insbesondere wegen ihrer Verbreitung aber auch wegen ihrer Defektanfälligkeit hervorzuheben. Ein Kurzschluss und die in den Geräten verarbeiteten Stoffe lassen diese leicht in Flammen aufgehen. Die Ursache für diese Kurzschlüsse ist dabei häufig auch auf menschliches Fehlversagen zurückzuführen: beschädigte Kabel wurden nicht erkannt oder rechtzeitig ausgebessert; Geräte wurden auch während eines Gewitters im Stand-by-Modus gehalten. Leicht entzündliche Materialien finden sich aber nicht nur in den Elektrogeräten, sondern auch sonst in der Wohnung – etwa Papier, Brenn-Spiritus oder in der Küche befindliche Öle. Diese erhöhen nochmals das Brandrisiko. Wer in den eigenen vier Wänden raucht, wird selbst zum großen Brandrisiko, weil glühende Asche extrem schnell Textilien wie Gardinen, Teppiche und Bettwäsche entzünden kann.

Hier nochmals alle Brandursachen im Überblick:

Wann zahlt die Versicherung bei Brand nicht?

Weil Brände regelmäßig besonders große Schäden verursachen, enthalten die Versicherungsverträge gewisse Beschränkungen für die von ihnen zu erbringenden Leistungen. Ein solche Beschränkung ist insbesondere das Recht des Versicherers, Zahlungen zu verweigern, weil der Versicherungsnehmer den Schaden grob fahrlässig herbeigeführt hat. Ist der Brand zum Beispiel durch eine unbeaufsichtigt brennende Kerze entstanden, so kann die Versicherungsleistung gekürzt oder gar verweigert werden.

Im Fall der unbeaufsichtigt brennenden Kerze handelt der Versicherungsnehmer fahrlässig, wenn er kurz den Raum verlässt, ohne die Kerze zu löschen. Dagegen trifft ihn grobe Fahrlässigkeit, wenn er trotz der brennenden Kerze Schnee schippen geht oder die Wochenendeinkäufe erledigt. Grobe Fahrlässigkeit kann dem Versicherungsnehmer auch dann vorgeworfen werden, wenn er für mehrere Wochen verreist und sämtliche elektronische Geräte im Stand-by-Modus eingeschaltet lässt. Der Einzelfall ist dabei zumeist jedoch nicht so eindeutig wie diese Beispiele, weshalb die Voraussetzungen einer Zahlungsverweigerung stets am Einzelfall zu prüfen sind.

Lassen Sie sich nicht leichtfertig von der Versicherung "abwimmeln", sondern fragen Sie zunächst einen spezialisierten Anwalt für Versicherungsrecht.

#1 Schäden durch Hitzeentwicklung ohne direkte Feuereinwirkung: Sengschäden

Als „Sengschaden“ werden solche Schäden bezeichnet, die durch Hitze an Sachen entstehen, ohne dass diese selbst brennen. Ein klassischer Sengschaden ist das Brandloch im Teppich, welches durch die herabfallende Glut einer Zigarette entstanden ist. Derartige Sengschäden sind durch Ihre Hausrat- und Wohngebäudeversicherung nicht abgedeckt. Sie stellen keinen Brand im Sinne Ihres Versicherungsvertrages dar. Diese reinen Sengschäden sind zu unterscheiden von solchen, die erst in der Folge eines versicherten Brandes entstehen. So führt etwa ein Kellerbrand beispielsweise aufgrund eines Kurzschlusses der Heizung regelmäßig zu erheblichen Hitzeschäden innerhalb der darüber liegenden Wohnbereiche. Dort wird aufgrund der Hitze ein verlegter Teppichboden unbrauchbar oder die Fensterscheiben springen. Diese Schäden sind natürlich mitversichert, weil sie auf einem versicherten Ereignis beruhen.

Sengschäden spielen aber auch noch als Ursache für einen Brand eine wichtige Rolle. So kann die oben angeführte Zigarettenglut nicht nur zu einem Brandloch führen, sondern manchmal sogar den ganzen Teppich entflammen. Häufig werden auch Lampen zu nah an brennbaren Gegenständen wie Gardinen oder Papier aufgestellt, welche dann zunächst versengen und dann sogar anfangen zu brennen. In diesen Fällen verweigert oder kürzt die Versicherung häufig ihre Leistung, da sie meint, das Verhalten des Versicherungsnehmers sei grob fahrlässig gewesen. Das tückische an diesen Fällen ist, dass die Brandgefahr von den Versicherungsnehmern oft nicht sofort wahrgenommen wird.

Sengschäden werden nicht durch die Hausratversicherung übernommen, selbst wenn durch Funkenflug und Glut Einrichtungsgegenstände oder Teppiche und Tapeten in Mitleidenschaft gezogen werden.

Die Verweigerung von Versicherungsleistungen beziehen sich jedoch nicht auf die versicherte Gefahr, sondern lediglich auf die versicherte Sache. Wird ein Feuer durch einen Wäschetrockner verursacht, und dieses Feuer verursacht Schäden an anderen versicherten Gegenständen, besteht auch hierfür ein Versicherungsschutz.

Ihre Versicherung verweigert Ihnen nach einem Brand die Leistungen? Das sollten Sie nicht hinnehmen. Unsere spezialisierten Anwälte für Versicherungsrecht suchen zusammen mit Ihnen nach einer Lösung, damit Sie Ansprüche gegenüber Ihrem Versicherer geltend machen können.

#2 Hausratversicherung im Brandfall

Welche Versicherung für welchen Brandfall haftet, ist im ersten Moment nicht immer ersichtlich. Wenn durch ein Feuer Gegenstände im Haus zerstört oder beschädigt worden sind, haftet dafür in erster Linie die Hausratversicherung. Diese übernimmt alle Kosten an beweglichen Gegenständen im Haus und trägt somit auch die Wiederbeschaffungskosten gleichwertiger Gegenstände oder übernimmt Reparaturkosten. Zudem zahlt sie bei noch funktionierenden aber durch den Brand beschädigten Geräten deren Wertminderung aus.

#3 Wohngebäudeversicherung im Brandfall

Meist sind jedoch nicht nur Gegenstände in der Wohnung sondern auch das Gebäude selbst durch das Feuer beschädigt – schlimmstenfalls wird dieses vollständig zerstört. Dann kommen Sie allein mit der Hausratversicherung nicht weit. Die Gebäudeversicherung übernimmt die Kosten für die Reparatur und im schlimmsten Fall auch für den Wiederaufbau des Gebäudes. Dabei sind alle hierzu notwendigen Arbeiten umfasst: Arbeiten am Mauerwerk, am Dachstuhl und anderen verbauten Teilelementen des Hauses wie Fenster, Türen oder Fliesen, die direkt am Haus montiert sind. Auch Schäden an Nebengebäuden, die auf dem Grundstück des Versicherungsnehmers stehen, sind häufig mitversichert. Hierzu zählen auch Carports, Garagen, Gewächshäuser und Schuppen. Dagegen müssen Photovoltaik-Anlagen in den meisten Versicherungsverträgen zusätzlich versichert werden. Ihnen wohnt nämlich ein erhöhtes Brandrisiko inne.

#4 Private Haftpflichtversicherung im Brandfall

Feuer kann unter Umständen einen noch viel größeren Schaden anrichten und neben dem Wohnhaus und den Sachschäden auch auf benachbarte Grundstücke übergreifen. Im Zuge von Hitzeentwicklung und Löscharbeiten kann auch an benachbarten Häusern und Gegenständen ein erheblicher Schaden auftreten. Selbst wenn in diesem Fall die Hausrat- und Wohngebäudeversicherung diese Kosten übernimmt, wird der Versicherungsnehmer dennoch im Nachhinein zur Kasse gebeten. Die private Haftpflichtversicherung übernimmt die Kosten für Schäden, die durch den Brand des Versicherungsnehmers an Dritten anfallen können.

#5 Elementarschadenversicherung beachten

Brände, die durch Erdbeben oder Überschwemmungen entstehen, werden nicht von der Wohngebäudeversicherung oder der Hausratversicherung übernommen. Sollten Feuer im Falle einer Naturkatastrophe auftreten, muss der Versicherungsnehmer zusätzlich zur Wohngebäudeversicherung eine Elementarschadenversicherung abgeschlossen haben. Mit dieser werden Feuerschäden übernommen, die zum Beispiel durch einen Kurzschluss aufgrund von Hochwasser und Starkregen verursacht wurden.

#6 Feuerrohbauversicherung

Die Feuerrohbauversicherung schützt das noch im Bau befindliche Gebäude. Wenn der Rohbau des Versicherungsnehmers durch ein Feuer zerstört wird, werden in diesem Fall sämtliche anfallende Kosten durch die Versicherung getragen. So wird das noch unfertige Gebäude gegen Explosionen oder Blitzeinschläge geschützt und auch gegen Schäden, die durch die Folgen eines Brandes entstehen. Der Bauherr ist also auch gegen Rauch und Ruß versichert, aber auch gegen Schäden durch das Löschwasser. Ist das Feuer gelöscht, übernimmt diese Versicherung regelmäßig die Aufräum-, Abriss- und natürlich Wiederaufbaukosten.

Versicherung Brand: Wie verhalte ich mich nach dem Brandfall?

Je nach Ausmaß der Schäden müssen Versicherungsnehmer sämtliche Versicherungen anfragen, die für Schäden am Haus oder an beweglichen Gegenständen aufkommen. Die Hausrat-, private Haftpflicht- sowie die Gebäudeversicherung sollten somit durch den Versicherungsnehmer über die vorliegenden Schäden nach eigenem Ermessen informiert werden. Wenn der Versicherungsnehmer jedoch Mieter innerhalb eines Miethauses ist, muss auch der Vermieter über das Brandereignis informiert werden.

Folgende Schritte müssen Betroffene laut unserer Einschätzung auf alle Fälle befolgen, wenn sie durch den Versicherer entschädigt werden wollen:

- Dokumentation sämtlicher durch Feuer entstandenen Schäden

- Schäden sollten fotografisch und aus mehreren Perspektiven festgehalten werden

- Auflistung der beschädigten Gegenstände, gegebenenfalls mit Kaufpreis und Kaufdatum

- Falls vorhanden Kaufbelege beschädigter Gegenstände dem Versicherer vorzeigen

- Folgeschäden vermeiden

- Überreste des Brandes nicht eigenständig entsorgen

Durch den freigesetzten Ruß können unter anderem elektronische Geräte in Mitleidenschaft gezogen werden, die sonst vom eigentlichen Brand verschont blieben. Räume, die nicht direkt vom Feuer betroffen waren, müssen mit Tüchern an Türen und Fenstern abgedichtet werden, damit sich der Ruß nicht weiter ausbreiten kann. Es empfiehlt sich die Wohnung oder das Haus so lange wie möglich durchzulüften. Weiterhin sollten alle Gegenstände, die dem Feuer ausgesetzt waren, gereinigt werden. Kleidung, die durch Ruß und Rauch verschmutzt wurde, sowie Kinderspielzeug aus natürlichen Materialien, sollten sofort entsorgt werden.

Um die Aufklärung der Brandursache nicht zu verhindern, sollten Betroffene nicht eigenständig nach einem Brand aufräumen. Fachleute, die speziell für die Beseitigung von Schadstoffen und Ruß ausgestattet sind, müssen ebenso konsultiert werden wie Handwerker für sanitäre Anlagen oder Elektriker für eventuelle Defekte an elektronischen Geräten und elektrischen Leitungen. Durch diese Maßnahmen wird auch verhindert, dass weitere Folgeschäden am Gebäude oder der Einrichtung auftreten können.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Welche Versicherung bezahlt die Schäden durch Orkan Sabine?

Von wegen Sonntagsruhe. Ab Sonntag fegt „Orkan Sabine“ mit bis zu 160 km/h über ganz Deutschland. Die Zerstörungskraft...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte