Unfallversicherung kündigen: So geht es richtig

- Eine private Unfallversicherung zahlt nur bei bleibenden Schäden.

- Wenn Ihre Versicherung nicht ausreichend leistet, ist es vielleicht an der Zeit, Ihre private Unfallversicherung zu kündigen.

- Es kann auch passieren, dass die Versicherung den Vertrag selber kündigt.

Inhalt:

- Wann ist eine Unfallversicherung sinnvoll?

- Warum wollen Kunden ihre Unfallversicherung kündigen?

- Unfallversicherung kündigen: Wie mache ich es richtig?

- Beitragsfreistellung oder Außerkraftsetzung des Versicherungsvertrags?

- Sonderfall: Was, wenn die Versicherung den Vertrag kündigt?

- Sonderfall: Was, wenn der Versicherungsnehmer stirbt?

Wann ist eine Unfallversicherung sinnvoll?

Nicht immer lohnt es sich, eine private Unfallversicherung abzuschließen. Als Versicherter muss man anhand seiner eigenen Lebensumstände beschließen, inwiefern es sinnvoll ist, sich privat zu versichern. Generell wird eine Berufsunfähigkeitsversicherung für sinnvoller erachtet, einige sehen die Unfallversicherung als gute Ergänzung der BU-Versicherung im Privatleben. Hier gilt es für Sie zu entscheiden, ob Sie dies für wichtig erachten. Über eine Unfallversicherung sollten Sie womöglich nachdenken, wenn...

- Sie als Ergänzung zur gesetzlichen Unfallversicherung (die Sie nur im Beruf schützt) auch in Ihrem Privatleben versichert sein wollen.

- Sie Ihre Kinder versichern wollen. (diese können bis zu einem bestimmten Alter nicht durch eine Berufsunfähigkeitsversicherung abgesichert werden)

- Sie Extremsportler sind. Die BU-Versicherung verlangt hier hohe Risikozuschläge, einige Unfallversicherungen schließen solche Schäden direkt im Vertrag mit ein. (Nicht alle Unfallversicherungen zahlen Schäden, die durch Extremsportarten entstanden sind. Schauen Sie unbedingt in den Vertrag Ihrer privaten Unfallversicherung, um zu wissen, ob dieser Schadensbereich gedeckt ist.)

- Sie in Ihrem Privatleben ein erhöhtes Unfallrisiko feststellen und möglichen Schäden vorbeugen wollen.

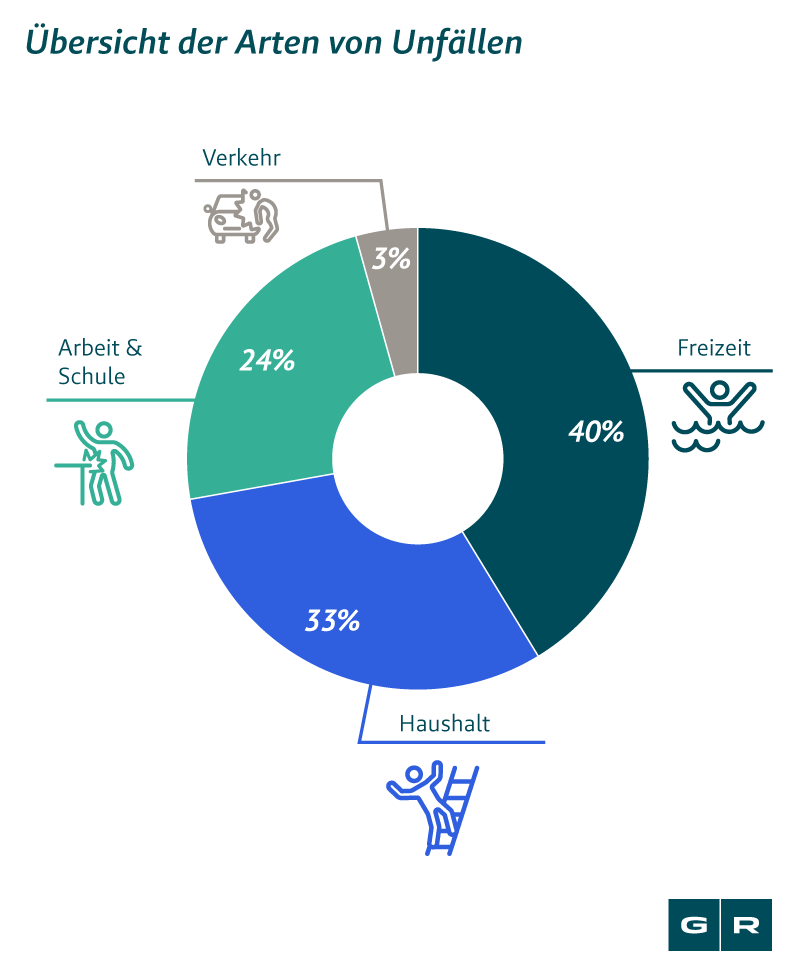

Eine private Unfallversicherung zahlt nur bei bleibenden Schäden. Als bleibend gilt ein Schaden dann, wenn er dauerhaft bestehen bleiben wird, ohne die Hoffnung auf Besserung. Das ist die sogenannte Invalidität, die anhand einer Gliedertaxe berechnet wird. Bei dieser Gliedertaxe wird Ihr Invaliditätsgrad in Prozent anhand der durch den Unfall betroffenen Körperteile berechnet. Es muss darüber hinaus klar sein, was die Versicherung grundlegend als Unfall definiert: Ein plötzlich von außen auf den Körper einwirkendes Ereignis. Erleiden Sie also durch einen selbstverschuldeten Unfall (z.B. Stolpern) schwere körperliche Folgen, zahlt die Versicherung hier nicht. Wann und wo die meisten Unfälle passieren, zeigt die Unfallstatistik der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin aus dem Jahr 2018:

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich , ob sich ein Vorgehen gegen Ihre Unfallversicherung lohnt.

Warum wollen Kunden ihre Unfallversicherung kündigen?

Während eine Unfallversicherung durchaus nützlich sein kann, ist es zu jeder Zeit möglich, dass einer der folgenden Punkte eintritt und Sie womöglich dazu bewegt, über eine Kündigung Ihrer privaten Unfallversicherung nachzudenken:

- Ihre Versicherung beschließt eine für Sie nicht nutzvolle Beitragserhöhung, ohne dass sich die Leistungen verändern.

- Sie finden eine Versicherung mit günstigeren Tarifen.

- Sie vertrauen Ihrer Versicherung nicht, weil sie Zahlungen herauszögert oder verweigert. (Mehr dazu erfahren Sie in unserem Artikel zum Thema "Unfallversicherung zahlt nicht")

- Ein besonderer Schadensfall bewegt Sie zum Wechseln Ihrer Versicherung.

Beispiel: Sie haben sich für eine private Unfallversicherung entschieden, weil sie auch durch Extremsportarten entstandene Schäden bezahlt. Dies macht nicht jede Unfallversicherung, weshalb Sie gerade diese abgeschlossen haben. Mittlerweile jedoch haben Sie ihr risikoreiches Hobby aufgegeben und somit einen Grund verloren, Ihre teurere Unfallversicherung in dieser Form weiter zu nutzen, da der Hauptgrund, weswegen Sie sie abgeschlossen haben, nicht mehr besteht. Sie entscheiden sich also dazu, Ihre Versicherung zu kündigen und womöglich eine neue Versicherung mit günstigeren Tarifen abzuschließen oder sich ausschließlich auf die gesetzliche Unfallversicherung verlassen, weil Sie den privaten Schutz nicht mehr für nötig erachten.

Wenn Sie darüber nachdenken, Ihre Unfallversicherung zu kündigen, weil Sie einen festen Partner haben und eine Familie gründen, und dieser bereits eine Unfallversicherung hat, beziehen Sie in Ihre Entscheidung zur Kündigung ebenfalls ein, dass viele Versicherer für einen solchen Fall spezielle Rabatte bieten.

Beim Kündigen von Versicherungen unterscheidet man zwischen einer ordentlichen und einer außerordentlichen Kündigung. Bei beiden gibt es unterschiedliche Dinge zu beachten.

Unfallversicherung kündigen: Wie mache ich es richtig?

Es gibt im Grunde zwei Möglichkeiten, um Verträge zu kündigen:

#1 Ordentliche Kündigung: Was zu tun ist

Grundlegend gelten drei Regeln bei der Kündigung Ihrer Versicherung:

- Beachten Sie die vertraglich vereinbarte Kündigungsfrist; häufig sind das drei Monate.

- Versenden Sie Ihr Kündigungsschreiben per Einschreiben mit Rückschein oder per Fax. Dann haben Sie einen Nachweis über den Zugang der Kündigung.

- Kündigen Sie erst, wenn Sie sicher sind, dass Sie den Vertrag nicht mehr benötigen oder das Risiko anderweitig versichert haben. So haben Sie keine Versicherungslücke.

Eine ordentliche Kündigung ist dann angebracht, wenn Sie die Versicherung aus persönlichen Gründen (zu hohe Tarife, neuer Lebensstil) kündigen wollen. Ein Kündigungsgrund muss bei einer ordentlichen Kündigung nicht angegeben werden. Wenn Sie einen Einjahresvertrag haben, so können Sie diesen erst zum Ende dieses Jahres kündigen. In der Regel ist auch hier meist eine Kündigungsfrist von drei Monaten angesetzt. Auch bei Verträgen, die eine Laufzeit von drei Jahren oder mehr haben, muss man meistens drei Monate vor Ablauf kündigen. Bei einer ordentlichen Kündigung kann der Vertrag zwischen Ihnen und Ihrer Versicherung also nicht vorzeitig beendet werden. Die jeweiligen Fristen für eine Kündigung sind in Ihrem Vertrag mit Ihrer Versicherung festgelegt. Versäumen Sie die Kündigungsfrist, wird der Vertrag um ein weiteres Jahr verlängert. Bei Verträgen über mehrere Jahre können Sie nach der ersten automatischen Verlängerung um ein Jahr jährlich kündigen.

#2 Außerordentliche Kündigung: Wann können Sie kündigen?

Eine außerordentliche Kündigung ist eine in Ausnahmefällen mögliche Maßnahme, die die Kündigungsfrist unabhängig von der Dauer Ihres Vertrags auf einen Monat kürzt. Viele Versicherer entscheiden sich nach einem Schadensfall zu einer außerordentlichen Kündigung, weil sie mit dem Umgang der Versicherung mit dem entstandenen Schaden nicht einverstanden sind. Die Unfallversicherung zahlt nicht, die Zahlungen lassen lange auf sich warten oder der bürokratische Aufwand ist zu hoch: Dies bewegt viele dazu, das Verhältnis mit der Versicherung vorzeitig zu beenden. Einige kündigen den Vertrag auch, nachdem sie die Hilfe der Versicherung in Anspruch genommen und ihre Zahlung erhalten haben. Hierbei müssen Sie spätestens einen Monat nach der Zahlung die Kündigung eingereicht haben. Ein weiter Grund für viele, eine außerordentliche Kündigung einzureichen, ist auch die Erhöhung der Beiträge durch den Versicherer.

Beitragsfreistellung oder Außerkraftsetzung des Versicherungsvertrags?

Sind Sie aktuell nicht dazu in der Lage, Ihre Versicherung zu bezahlen, wollen aber den Vertrag mit Ihrer Unfallversicherung nicht auflösen und den Versicherungsschutz nicht verlieren? Einige Unfallversicherungen bieten im Falle von Arbeitslosigkeit eine Beitragsfreistellung an. Dabei kann der Versicherungsschutz bis zu zwölf Monate lang erhalten werden, ohne dass Sie weitere Beiträge zahlen müssen. Dadurch sinkt die Versicherungssumme, da diese durch Beitragshochrechnung ermittelt wurde. Zahlen Sie also keine Beiträge mehr, wirkt sich das dementsprechend auf Ihre Versicherungssumme aus. Im Falle eines Unfalls steht Ihnen trotzdem weiterhin diese Summe zur Verfügung. Sobald Sie eine neue Arbeit finden, endet Ihre Beitragsfreistellung.

Eine weitere Alternative zur Beitragsfreistellung, von der zumeist abgeraten wird, ist die Außerkraftsetzung des Vertrags. Es ist möglich, den Vertrag mit Ihrer Versicherung temporär außer Kraft zu setzen, wenn Sie zum Beispiel aufgrund finanzieller Nöte über einen absehbaren Zeitraum Ihre Beiträge nicht bezahlen können. Durch eine Außerkraftsetzung müssen Sie in diesem Zeitraum zwar wie bei der Beitragsfreistellung keine Beiträge zahlen, allerdings besteht auch kein Versicherungsschutz. Denn: Wo keine Zahlung, da auch keine Leistung. Nicht alle Versicherer bieten die Option einer Außerkraftsetzung des Vertrags. Dies gilt es mit dem Versicherer abzuklären.

Sonderfall: Was, wenn die Versicherung den Vertrag kündigt?

Ein weiterer Fall einer außerordentlichen Kündigung ist die Kündigung des Versicherungsvertrages durch den Versicherer. Auch hier unterscheidet man zwischen ordentlicher und außerordentlicher Kündigung. Den Vertrag kann Ihr Versicherer zum Beispiel dann kündigen, wenn Sie ausstehende Beiträge nicht bezahlen und diese Zahlungen auch nicht nach einer Mahnung innerhalb einer gesetzten Frist leisten. Einige Unfallversicherungen haben jedoch auch Regelungen, in denen sie sich das Recht vorbehalten, den Versicherungsvertrag zu kündigen, wenn der Versicherte pflegebedürftig wird. Nach § 19 Absatz 5 VVG ist es Ihrem Versicherer auch möglich, vom Versicherungsvertrag zurückzutreten oder zu kündigen, wenn Sie Ihre vorvertragliche Anzeigepflicht missachtet haben. Wenn Sie sehr viele Unfälle erleiden, kann es sogar passieren, dass Ihre Versicherung wegen Schadenhäufigkeit kündigt. Seien Sie sich der allgemeinen Versicherungsbedingungen bewusst, damit Sie wissen, wann diese Maßnahme greifen kann. Eine mögliche Reaktion des Versicherten auf eine solche Kündigung ist sowohl das Angebot, selbst zu kündigen als auch der Vorschlag, gemeinsam mit dem Versicherer die Vertragsbedingungen erneut zu besprechen und zu ändern.

Sie glauben, Ihre Versicherung hat Ihren Vertrag zu Unrecht gekündigt? Wir prüfen die Kündigung Ihrer Versicherung und geben Ihnen Hinweise zum weiteren Vorgehen. Nutzen Sie unsere kostenfreie Erstberatung. Unser Team steht Ihnen mit Rat und Tat zur Seite.

Sonderfall: Was, wenn der Versicherungsnehmer stirbt?

Wenn ein Versicherungsnehmer stirbt, der darüber hinaus die einzige versicherte Person war, sind automatisch keine Zahlungen von Beiträgen mehr nötig und der Vertrag verliert seine Gültigkeit. Hat ein Versicherungsnehmer eine Versicherung nicht nur für sich, sondern auch für seine Familie abgeschlossen, kann der Vertrag von den ebenfalls versicherten Hinterbliebenen entweder übernommen oder gekündigt werden. Liegt ein Unfall mit Todesfolge vor, muss dieser innerhalb von 48 Stunden der Unfallversicherung gemeldet werden, damit die Umstände des Todes erfasst werden können und der bezugsberechtigten Person die Versicherungssumme ausgezahlt wird. Die Unfallversicherung kann zu diesem Zweck sogar eine Leichenobduktion in die Wege leiten lassen. Generell ist die Versicherung über den Tod des Versicherungsnehmers zwischen 24 und 72 Stunden nach dem Tod zu informieren, je nach Versicherungsvertrag.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte