Was die Standmitteilung zur Lebensversicherung wirklich bedeutet

- Eine Standmitteilung ist im Grunde ein jährlicher Kontoauszug der Lebensversicherung.

- Der Inhalt der Standmitteilungen wird grundsätzlich vom Versicherungsvertragsgesetz geregelt.

- Nur ein Drittel der Versicherer hält sich an gesetzliche Vorgaben.

Inhalt:

- Was ist eine Standmitteilung?

- Was muss in der Standmitteilung stehen?

- Wie transparent müssen Standmitteilungen sein?

- Wie viele der Versicherer hält sich an gesetzliche Vorgaben?

- Was bedeuten die Begriffe in der Standmitteilung?

- Standmitteilung als Entscheidungsgrundlage: Wie gehe ich jetzt weiter vor?

Was ist eine Standmitteilung?

Eine Standmitteilung ist im Prinzip nichts anderes als ein jährlicher Kontoauszug Ihrer persönlichen Lebensversicherung. Im Idealfall stehen darin alle notwendigen Vertragsinformationen, die Ihnen darüber Auskunft geben, wie sich der Wert Ihrer Lebensversicherung entwickelt und mit welchen Leistungen Sie am Ende rechnen können. Jedoch schaffen die vielen Zahlen nicht nur wichtige Erkenntnisse, sondern werfen bei vielen Versicherungsnehmern weitere Fragen auf. Dabei ist im Versicherungsvertragsgesetz (VVG) genau geregelt, was in den Standmitteilungen an Informationen stehen muss, um dem Kunden diesbezüglich mehr Transparenz bieten zu können.

Was muss in der Standmitteilung stehen?

Der Inhalt der Standmitteilungen wird grundsätzlich vom Versicherungsvertragsgesetz (§ 155 VVG) geregelt. An dieses Gesetz müssen sich die Versicherungsgesellschaften halten und ihre Standmitteilungen danach ausrichten. Eine Verschärfung dieses Gesetzes ist im Juli 2018 in Kraft getreten. Der Grund: Die Standmitteilungen waren wegen der vorher laschen Vorgaben in den meisten Fällen sehr undurchsichtig und für den Kunden zum Teil gar nicht zu verstehen. Mit der Gesetzesänderung soll jedoch für mehr Transparenz in den Standmitteilungen gesorgt werden.

Im Einzelnen hat der Versicherer also Folgendes in der Standmitteilung anzugeben:

Wie transparent müssen Standmitteilungen sein?

Durch die Gesetzesänderung im § 155 VVG werden nun neue Anforderungen an und über den Inhalt der Standmitteilungen gestellt. Die Standmitteilungen sollen demnach detailliertere Angaben enthalten, um den Versicherungskunden besser über den Stand der Lebensversicherung zu informieren. Das heißt zusammengefasst: Die Versicherung muss den Kunden nunmehr darüber aufklären, wie hoch die zum aktuellen Zeitpunkt garantierten Überschüsse sind und wie hoch die Leistung im Fall einer Beitragsfreistellung ist. Dieser Betrag gibt Ihnen Auskunft darüber, welche Leistung Sie ohne weitere Beitragszahlungen erwarten können.

Neu ist auch, dass der Versicherer den Rückkaufswert der Lebensversicherung angeben muss. Das heißt, dass Sie darüber informiert werden müssen, welchen Betrag Sie bei einer vorzeitigen Kündigung Ihrer Lebensversicherung erhalten würden. Vor der Gesetzesänderung war die Versicherung nicht dazu verpflichtet, auf diese Frage eine Antwort zu geben.

Wie viele der Versicherer hält sich an gesetzliche Vorgaben?

Das Policen-Analysehaus Partner in Life (PiL) nahm die neuen Gesetze zum Anlass, um eine Transparenz-Analyse über die deutschen Lebensversicherungen zu erstellen. Dabei kam heraus, dass etwa ein Drittel der Lebensversicherungen tatsächlich transparenter arbeiten. Die verschickten Standmitteilungen enthalten „ordentliche und nachvollziehbare Wertmitteilungen und erfüllen im Wesentlichen die gesetzlichen Vorgaben“. Jedoch hat diese Studie auch gezeigt, dass zwei Drittel der Lebensversicherungen nicht die gestellten Transparenzkriterien erfüllen.

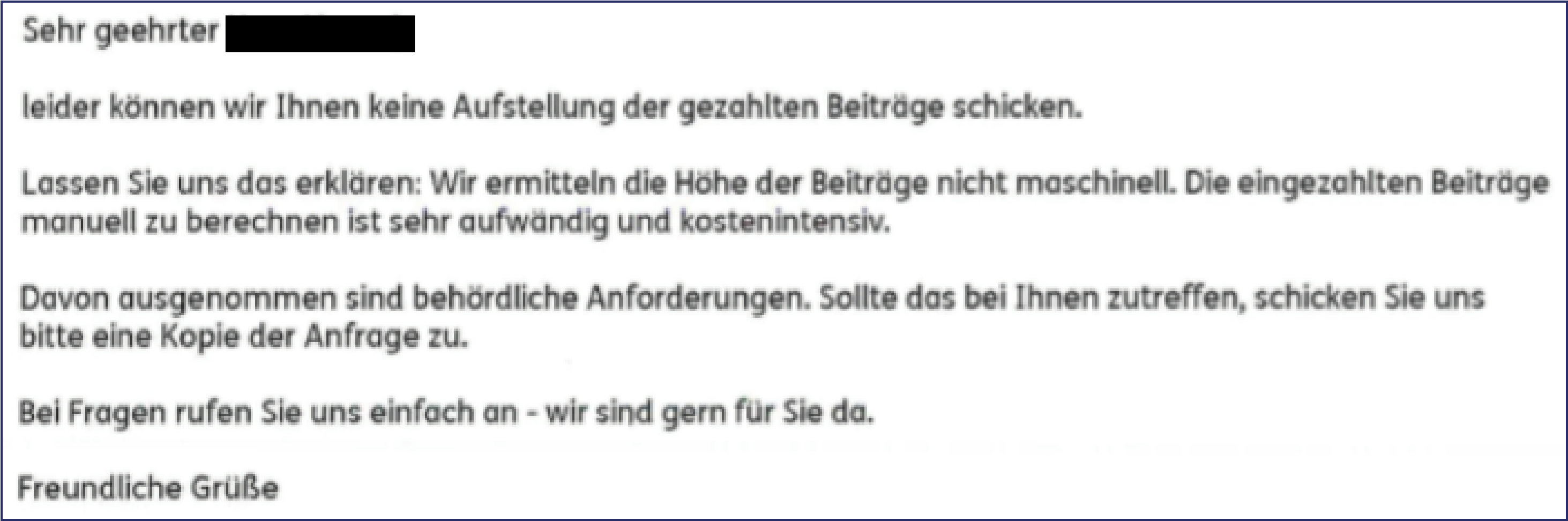

Ausgerechnet die Allianz, Deutschlands größter Lebensversicherer, belegt den letzten Platz im Transparenz-Ranking. Die PiL spricht davon, dass „selbst Profis nichts mit den Zahlen anfangen können“. Folgendes Paradebeispiel zeigt, dass immer noch Standmitteilungen im Umlauf sind, die wohl die Schulnote sechs erhalten würden. Die Versicherung konnte in diesem Fall noch nicht einmal Auskunft über die Beiträge geben, weil diese anscheinend nicht maschinell ermittelt werden.

Was bedeuten die Begriffe in der Standmitteilung?

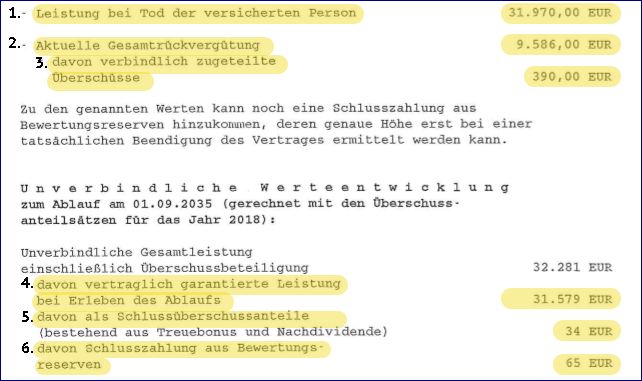

Wenn Sie Ihre Standmitteilung einmal zur Hand nehmen, stolpern Sie eventuell über ein paar Begriffe, mit denen Sie nicht viel anfangen können. Deshalb haben wir für Sie im Folgenden grundlegende Begriffe anhand von Ausschnitten einer gelungenen Standmitteilung zusammengetragen und genauer erklärt.

1. Leistung im Todesfall

Die Todesfallleistung ist eine Leistung der Lebensversicherung. Diese Summe wird an Ihre Hinterbliebenen ausgezahlt, wenn Sie während der Laufzeit der Versicherung versterben sollten. Kleiner Hinweis: Prüfen Sie, ob die festgelegte Person bzw. Personen nach aktuellem Stand tatsächlich die Todesfallleistung erhalten sollen. Im Laufe der Jahre kann es ja doch zu Veränderungen kommen, die nicht unbedingt vorhersehbar waren. Insbesondere nach gescheiterten Beziehungen und Scheidungen ist eine neue Festlegung oftmals gewollt.

2. Leistung bei Rückkauf, auch Rückkaufswert oder Gesamtrückvergütung genannt

Wenn Sie Ihre Lebens- oder Rentenversicherung vorzeitig kündigen, erhalten Sie einen sogenannten Rückkaufswert. In der Standmitteilung wird angezeigt, wie hoch dieser Wert aktuell wäre, wenn man die Versicherung vorzeitig beendet. Dieser Wert setzt sich wie folgt zusammen: Von Ihren eingezahlten Beiträgen (zzgl. Zinsen) zieht die Versicherung ihre Kosten für Verwaltung und Bearbeitung ab. Diese Kosten sind in der Regel sehr hoch. Schlussendlich kann dabei herauskommen, dass der Rückkaufswert sogar unter dem Betrag liegt, den Sie eigentlich eingezahlt haben. Vor allem in den ersten Jahren einer vorzeitigen Kündigung sollten Sie mit einem Verlustgeschäft rechnen. Denn die Policen sind in der Regel so ausgerichtet, dass in den ersten Jahren der Laufzeit mit Ihren Beträgen vor allem die genannten Kosten gedeckt werden. Zu diesem Zeitpunkt kann sich demnach noch gar kein Positivbeitrag entwickelt haben.

3. Überschussbeteiligung

Ihr Versicherer legt Ihre eingezahlten Beiträge am Kapitalmarkt an. Je nachdem, wie es die Situation auf dem Markt zulässt, können Überschüsse erwirtschaftet werden. Diese sind, mit Ausnahme der tatsächlich verbindlich zugeteilten Überschüsse, jedoch nicht garantiert und können jederzeit gekürzt oder auch gestrichen werden. Die Überschussbeteiligung stellt lediglich eine Prognose anhand des derzeitigen Kapitalmarktes dar und ist nicht garantiert.

4. Garantierte Leistung

Sie können sich lediglich auf die garantierte Leistung verlassen. Denn die garantierte Leistung steht bereits bei Vertragsschluss fest und ermittelt sich aus dem Garantiezins. Vorausgesetzt, Sie beenden die Versicherung nicht vorzeitig und zahlen die geforderten Beiträge vertragsgemäß bis zum Ende der Laufzeit ein.

5. Schlussüberschuss

Dieser Überschuss wird tatsächlich erst dann gezahlt, wenn Sie Ihren Vertrag bis zum Ende der Vertragslaufzeit behalten. Dieser Schlussüberschuss schwankt im Verlauf der Versicherungslaufzeit. Deswegen wird er auch jährlich neu festgelegt. Jedoch kann der Schlussüberschuss auch ganz oder teilweise entfallen und ist somit auch nicht garantiert. Das liegt daran, dass der Schlussüberschuss lediglich ein variabler Baustein der Lebensversicherung ist.

6. Bewertungsreserven

Der Versicherer wirtschaftet mit Ihren eingezahlten Beiträgen. Darunter fallen auch Kapitalanlagen wie Immobilien und Aktien. Bei Kursgewinnen oder auch Preissteigerungen der jeweiligen Investments kommt eine Bewertungsreserve dabei heraus. Genauer gesagt ist mit der Bewertungsreserve die Differenz zwischen dem aktuellen Marktwert der Kapitalanlagen und deren Einkaufswert gemeint.

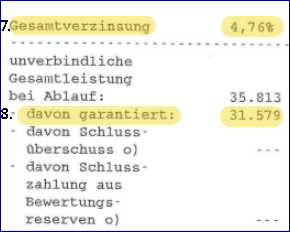

7. Gesamtverzinsung

Die Gesamtverzinsung der Sparbeiträge setzt sich aus dem sogenannten Garantiezins und der Überschussbeteiligung zusammen. Die Überschussbeteiligung ist kein garantierter Wert und stellt lediglich eine Prognose dar. Wie hoch die Überschussbeteiligung letztendlich ausfällt, hängt ganz davon ab, wie gut die Versicherung mit Ihrem Geld wirtschaftet. Bei einer guten Entwicklung wird ein Teil der überschüssigen Gewinne dann an Sie ausgeschüttet. Der Garantiezins hingegen ist – wie der Begriff schon vermuten mag – ein garantierter Zins. Wie hoch der festgeschriebene Garantiezins ist, hängt davon ab, zu welchem Zeitpunkt Sie Ihren Vertrag abgeschlossen haben. Zum Vergleich: Zwischen Juli 1994 und Juni 2000 lag der Garantiezins bei 4 %. Heutzutage beträgt der Zins jedoch nur magere 0,9 %. Vielen Versicherungsnehmern ist jedoch nicht bewusst, dass dieser Zins lediglich auf die sogenannten Sparanteile gewährt wird und nicht auf den kompletten eingezahlten Betrag. Der Sparanteil ist das was übrig bleibt, wenn von den eingezahlten Beiträgen noch die Abschluss- und Verwaltungskosten der Versicherung abgezogen werden.

8. Leistung am Ende der Versicherungsdauer

Diese Summe bekommen Sie am Ende der Versicherungsdauer ausgezahlt. Vorausgesetzt, Sie beenden die Versicherung nicht vorzeitig und zahlen die geforderten Beiträge vertragsgemäß bis zum Ende der Laufzeit ein.

Standmitteilung als Entscheidungsgrundlage: Wie gehe ich jetzt weiter vor?

Diese Informationen sollen Sie jedoch nicht nur über den aktuellen Stand unterrichten, sondern stellen auch eine wichtige Entscheidungsgrundlage für Sie dar. Viele Versicherte sind über die Entwicklung der Zahlen nicht erfreut. Sinkende Renditen, Niedrigzinsen und trübe Aussichten lassen den Kunden hinterfragen, ob eine Weiterführung der Versicherung überhaupt noch Sinn macht. Sie sollten die Standmitteilung als Anlass nehmen, um zu prüfen, ob Ihr Geld in der Lebensversicherung optimal angelegt ist. Eventuell hat sich Ihre finanzielle Situation verändert, und Sie möchten Ihre Beiträge erhöhen oder reduzieren oder sogar vorzeitig beenden.

Wenn Ihnen nicht ersichtlich ist, mit welchen Zahlen Sie rechnen müssen und gar nicht wissen, ob sich Ihre Lebensversicherung überhaupt noch lohnt, sollten Sie selber nachrechnen. Vor allem, wenn Sie über eine Kündigung Ihres Vertrages nachdenken, kann Ihnen eine schnelle Prüfung tausende Euros mehr einbringen.

Das könnte Sie auch interessieren

-

BGH-Urteil unterstützt Verbraucher:innen mit Lebensversicherung

Ein Urteil des Bundesgerichtshofs zur ARAG Rechtsschutzversicherung hat große Auswirkungen für Verbraucher:innen, die sich...vom

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Allianz Lebensversicherung: Keine 100-Prozent-Garantie mehr

Die Allianz Lebensversicherung will ab 2021 keine Verträge mit einer hundertprozentigen Garantie mehr anbieten. Aber was...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte