Rentenversicherung verkaufen: Das müssen Sie wissen

- Es gibt zahlreiche Gründe, aus denen man von jetzt auf gleich Geld benötigt.

- Um sein Geld flüssig zu machen, gehen Verbraucher die unterschiedlichsten Wege.

- Jedoch sollte man nicht vorschnell handeln und unüberlegt verkaufen.

Inhalt:

- Wann ist der Verkauf der Rentenversicherung möglich?

- Wie sinnvoll ist der Verkauf meiner Rentenversicherung?

- Die lukrativste Möglichkeit: Die Rückabwicklung per Widerruf

- Wann ist ein Widerspruch möglich?

- Wie läuft der Verkauf meiner Rentenversicherung ab?

- Häufige Fragen zum Thema "Rentenversicherung verkaufen"

Wann ist der Verkauf der Rentenversicherung möglich?

Für den Verkauf geeignet sind ausschließlich private Rentenversicherungen. Die gesetzliche Rentenversicherung kann also nicht verkauft werden. Policenankäufer sind dabei vor allem an den kapitalbindenden Rentenversicherungen interessiert. Besitzen Sie eine fondgebundene Rentenversicherung kann es schwieriger für Sie sein, Ihre Police loszuwerden. Das liegt größtenteils daran, dass es sich mit fondgebundenen Policen schwieriger kalkulieren lässt. Schließlich hängt der "Gewinn" aus der Rentenversicherung von der unvorhersehbaren Entwicklung am Markt ab. Ob die Policenankäufer schlussendlich Ihre Rentenversicherung ankaufen wollen, wird häufig anhand weiterer Merkmale entschieden:

#1 Hoher Rückkaufswert

Händler kaufen in der Regel nur Rentenversicherungen, die einen hohen Rückkaufswert vorweisen. Dieser Betrag sagt aus, welchen Wert Ihre Police zu einem bestimmten Zeitpunkt, etwa dem des Verkaufs, hat. Diese Summe würden Sie im Fall einer vorzeitigen Kündigung ausgezahlt bekommen. Für die Käufer ist es entsprechend wichtig, dass Ihre Versicherung einen hohen Wert hat.

#2 Lange Restlaufzeit

Zudem sollte Ihr Vertrag noch ein paar Jahre laufen. Entschieden wird meist auf einer Grundlage von mindestens 5 Jahren. Der Policenankäufer will am Ende schließlich noch eine lohnende Rendite aus der angekauften Rentenversicherung bekommen.

#3 Guter Garantiezins

Außerdem haben die Händler auch ein Auge auf gute Garantiezinsen. Je höher, desto besser. Schließlich erhöhen garantierte Zinsen den Betrag zum Ende hin. Verträge, die zu einem eher schlechten Garantiezins abgeschlossen wurden, sind für den Ankäufer eher uninteressant. Das sind vor allem die neueren Verträge, denn der Garantiezins ist vor allem ab 2012 stark gesunken.

#4 Beaufsichtigung der BaFin

Grundsätzlich werden nur die Rentenversicherungsverträge gekauft, die unter der Beaufsichtigung des Bundesamts für Finanzdienstleistungsaufsicht (BaFin) stehen. Die BaFin kümmert sich darum, dass der Finanzmarkt in Deutschland stabil bleibt und hat unter anderem Versicherungsunternehmen im Auge, die eventuell Gefahr laufen, pleite zu gehen. Rentenverträge, die bereits an Run-Off-Firmen weiterverkauft wurden, kommen ebenfalls nicht für den Verkauf in Frage.

Bei den sogenannten Run-Off-Firmen handelt es sich um Unternehmen, die von Lebens- oder Rentenversicherern Verträge abkaufen und diese bis zum Ende der Laufzeit fortführen – sofern der Kunde den Vertrag nicht vorzeitig beendet.

Wie sinnvoll ist der Verkauf meiner Rentenversicherung?

Oftmals stellt sich gar nicht die Frage, ob man die Rentenversicherung verkaufen möchte. Denn viele Versicherungsnehmer sehen in einem Verkauf die letzte und einzige Option, um schnell und einfach sein Geld flüssig zu machen. Sie sollten jedoch wissen, dass Sie in der Regel immer draufzahlen müssen – egal, ob Sie Ihre Rentenversicherung verkaufen oder kündigen wollen.

Nimmt man die Kündigung also zum Vergleich, kann ein Verkauf Ihrer Rentenversicherung tatsächlich mehr Geld einbringen. Das ist auch nachvollziehbar, schließlich kann der Händler Ihren Vertrag noch weiterführen und dadurch Gewinne einfahren. Jedoch sollten Sie auch hier nicht allzu euphorisch an die Sache herangehen. Denn auch bei einem Verkauf bieten Ihnen die Policenankäufer nur 2 bis 5 % mehr an als den Rückkaufswert.

Die lukrativste Möglichkeit: Die Rückabwicklung per Widerruf

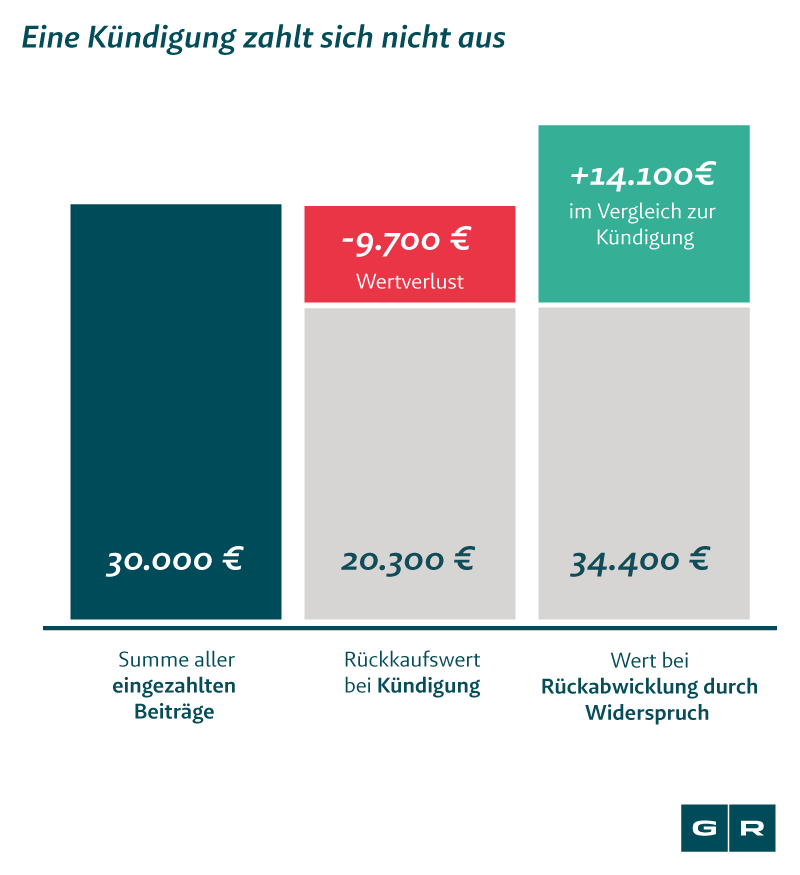

Die Erfahrung unseres Expertenteams zeigt, dass Versicherungskunden in der Regel mehr Geld durch den Widerspruch aus ihrer Rentenversicherung herausholen können. Denn durch die erfolgreiche Rückabwicklung erhält der Kunde seine kompletten Beiträge zurück und hat darüber hinaus noch Anspruch auf die Zinsen.

Um Ihnen das noch ein bisschen besser vor Augen führen zu können, haben wir folgende Grafik für Sie erstellt. Anhand dieser erkennen Sie, wie viel Euro unser Mandant bereits an Beiträgen geleistet hat. Von einem Anbieter auf dem Zweitmarkt haben wir mit diesem Vertrag ein Angebot eingeholt und den Betrag gegenübergestellt, den wir durch eine Rückabwicklung eines Vertrages durch den Widerspruch herausholen konnten.

Unschwer ist anhand dieser Grafik zu erkennen, wie viel mehr Geld durch die Rückabwicklung des Vertrages herausgeholt werden konnte. Hätte unser Mandant seine Versicherung verkauft, hätte er ein Verlustgeschäft von 4.830 Euro eingefahren. Im Gegensatz dazu hat die Rückabwicklung durch einen Widerspruch unserem Mandanten 8.255 Euro mehr eingebracht.

Ob ein Widerspruch auch bei Ihrer Rentenversicherung möglich ist, lässt sich auf Anhieb nicht feststellen. Jedoch stehen die Chancen gut, dass auch in Ihrer Rentenversicherung Fehler zu finden sind, die eine Rückabwicklung möglich machen. Zeitweise kann sogar davon ausgegangen werden, dass ein Großteil der Lebens- und Rentenversicherungen fehlerhaft ist.

Wann ist ein Widerspruch möglich?

Grundsätzlich lässt sich sagen, dass ein nachträglicher Widerspruch nur dann möglich ist, wenn Fehler in Ihrem Rentenversicherungsvertrag zu finden sind. Diesbezüglich sind insbesondere konkret fehlerhafte Widerspruchsbelehrungen der Grund, warum noch heute viele Rentenversicherungsverträge durch den Widerspruch rückabgewickelt werden können. Egal, ob es sich dabei um eine bereits abgelaufene, laufende oder sogar gekündigte Rentenversicherung handelt.

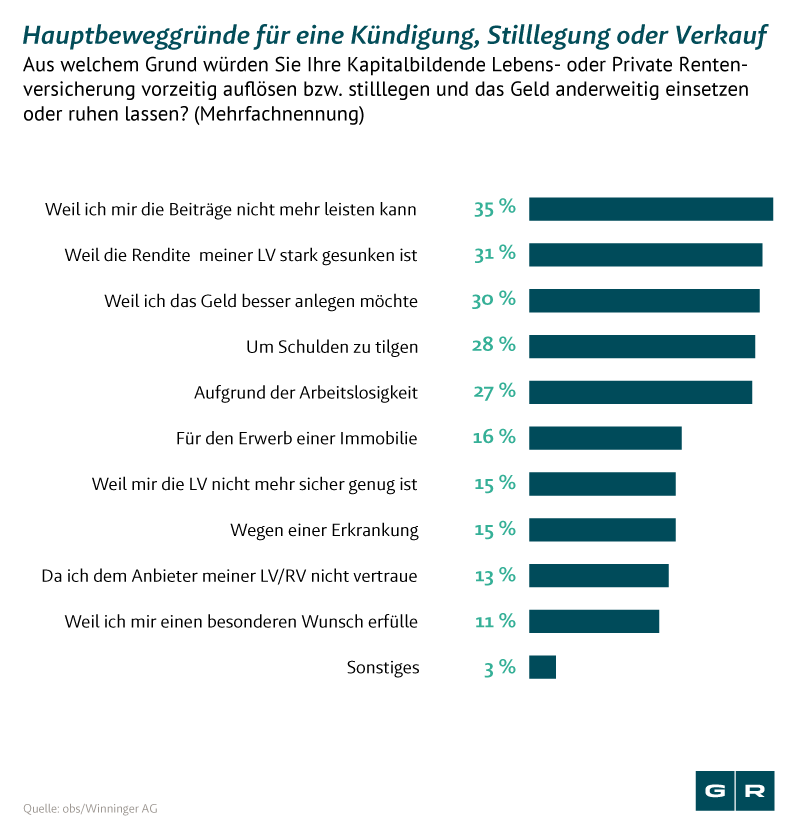

Warum verkaufen Kunden ihre Rentenversicherung?

Kunden verkaufen ihre Rentenversicherung aus den unterschiedlichsten Gründen. Anhand folgender Grafik ist zu erkennen, dass die vorzeitige Beendigung der Rentenversicherung oftmals darauf zurückzuführen ist, dass sich die Versicherten die Beiträge nicht mehr leisten können. Die sinkenden Renditen stellen für viele Verbraucher einen Grund dar, sich von ihrer Renten- oder Lebensversicherung zu trennen. Etwa ein Drittel der Befragten geben zudem an, dass sie ihr Geld besser anlegen möchten. Auch die Beendigung wegen finanzieller Engpässe aufgrund von Schuldentilgung und Arbeitslosigkeit wird häufig genannt.

Aber es gibt nicht nur Gründe rein finanzieller Natur. Verbraucher sprechen auch von Unsicherheit und Unzufriedenheit in Bezug auf die Rentenversicherung. Gestützt durch Negativmeldungen, die sich in den letzten Jahren durch die Medien zogen, trennen sich auch weiterhin Verbraucher von ihren privaten Rentenversicherungen.

Was ändert sich durch den Verkauf meiner Rentenversicherung?

Beim Verkauf Ihrer Rentenversicherung geht der Vertrag an einen Händler auf dem Zweitmarkt über. Dieser wird Ihren Vertrag dann auch weiterführen. Dazu gehört auch, dass der Händler weiterhin die geforderten Beiträge einzahlt. Was im Umkehrschluss auch bedeutet, dass alle Rechte auf die Auszahlung am Vertragsende Ihrer Rentenversicherung an den Käufer übergehen.

Was ist mit meinem Hinterbliebenenschutz?

Solange Ihre private Rentenversicherung noch vom Ankäufer fortgeführt wird, bleibt grundsätzlich auch der Hinterbliebenenschutz bestehen. Das heißt, wenn Sie während der Laufzeit versterben sollten, bekommen Ihre Hinterbliebenen die mit der Versicherung vereinbarte Todesfallsumme – unter Abzug der vom Ankäufer angefallenen Kosten. Wie hoch die Kosten ausfallen und um wie viele Euro sich Ihr Hinterbliebenenschutz reduziert, lässt sich pauschal nicht sagen und hängt vom Policenankäufer ab. Besondere Vorsicht ist geboten, wenn ein Policenankäufer sich vorbehält, die Rentenversicherung nach Ankauf selbst kündigen zu können und nicht bis zum Ende weiterführen will. Denn in einem solchen Fall würde der Hinterbliebenenschutz bei einer Kündigung komplett entfallen.

Gehen meine Zusatzversicherungen verloren?

Sie sollten unbedingt darauf achten, welche Zusatzleistungen Sie in Ihrer Rentenversicherung mit abgeschlossen haben. Die Unfallversicherung oder auch die Berufsunfähigkeitsversicherung gehen mit dem Verkauf verloren. Wägen Sie also ab, ob Sie auch bei einer vorzeitigen Beendigung ausreichend durch die notwendigsten Versicherungen geschützt sind. Es empfiehlt sich, den Anbieter vor Verkauf zu fragen, ob er eine Umwandlung der Zusatzversicherung in eine eigenständige Police anbietet, da dies oft günstiger ist als der Abschluss eines neuen Vertrages.

Muss ich Steuern auf den Verkaufspreis zahlen?

Ob Sie Steuern auf den Verkaufspreis zahlen müssen, hängt davon ab, wann Sie Ihre Rentenversicherung abgeschlossen haben. Haben Sie Ihre Rentenversicherung ab 2005 geschlossen, müssen Sie den Verkaufsgewinn Ihrer Rentenversicherung versteuern. Sprich, es muss die Differenz zwischen dem Verkaufspreis und den eingezahlten Beträgen versteuert werden. Diesbezüglich fällt seit dem 1. Januar 2009 die sogenannte Abgeltungssteuer an. Diese umfasst pauschal 25 % zuzüglich Solidaritätszuschlag und je nachdem auch Kirchensteuer.

Wenn Sie einen vor 2005 geschlossenen Vertrag verkaufen möchten, müssen Sie in der Regel keinen Steuerabzug befürchten. Dies gilt jedoch nur bei einer Mindestlaufzeit von 12 Jahren, einer Beitragsdauer von mindestens 5 Jahren und der Voraussetzung, dass der Todesfallschutz während der gesamten Laufzeit mindestens 60 % der eingezahlten Beträge betragen muss. Jedoch sind diese Voraussetzungen in den allermeisten Fällen gegeben.

Wie viel Geld erhalte ich nach Verkauf?

Wie üblich bei einem "Normal-Verkauf" erhalten Sie auch bei einem Verkauf Ihrer Rentenversicherung in der Regel eine Einmalzahlung. In manchen Fällen ist es auch möglich, dass Sie eine Ratenzahlung mit Ihrem Händler vereinbaren können. Abgesehen davon, kann dieser Betrag jedoch viel geringer ausfallen als die eingezahlten Beiträge. Das liegt daran, dass die Ankäufer sich an dem sogenannten Rückkaufswert der Police orientieren.

Der Rückkaufswert ist der Wert, der Ihnen im Falle einer vorzeitigen Kündigung zusteht. Und dieser fällt in der Regel so gering aus, weil der Versicherer zunächst hohe Abschluss- und Verwaltungskosten von den eingezahlten Beiträgen abzieht. Erst nach einigen Jahren liegt der Rückkaufwert höher als die eingezahlten Beiträge.

Sie erkennen bereits an dieser Stelle, dass der Rückkaufswert Ihrer Rentenversicherung viel zu gering ist? Dann lehnen Sie sich zurück und übergeben die Angelegenheit in Expertenhände. Die Prüfung und Mitteilung Ihrer Anspruchshöhe ist absolut unverbindlich.

.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte