Rentenversicherung kündigen: Das sollten Sie wissen!

- Immer mehr Menschen möchten ihre private Rentenversicherung aus den verschiedensten Gründen vorzeitig kündigen.

- Dabei ist es schlauer, sich vorher zu informieren, ob eine Kündigung der beste Weg ist.

- In den meisten Fällen ist ein Widerspruch weitaus lukrativer.

Warum kündigen Kunden ihre Rentenversicherung?

"Macht Ihnen das Thema Altersvorsorge heute mehr Angst als früher?" – Diese Frage stellte die Axa Versicherung in einer repräsentativen Umfrage im Jahr 2018. Von 3.368 Umfrageteilnehmern beantworteten 64 % die Frage mit "Ja". Es scheint so, als wäre die Angst vor Altersarmut so aktuell wie lange nicht mehr.

Diese Annahme wird zusätzlich durch die jährlichen Zahlen der Deutschen Rentenversicherung gestützt. Denn die Höhe der gesetzlichen Durchschnittsrenten sieht alles andere als vielversprechend aus. Auch bei der Verteilung der durchschnittlichen Renten hinsichtlich der alten und neuen Bundesländer, aber auch des Geschlechts sind teilweise erhebliche Unterschiede zu erkennen:

|

|

Männer |

Frauen |

|

alte Bundesländer |

1.066 Euro |

633 Euro |

|

neue Bundesländer |

1.145 Euro |

920 Euro |

Um seinen Ruhestand dennoch ohne finanzielle Einschränkungen erleben zu können, schließen viele Menschen eine private Rentenversicherung ab. Dadurch soll die Lücke zur gesetzlichen Versicherung geschlossen werden. Warum sollte ein Versicherungsnehmer also seine private Rentenversicherung kündigen wollen?

Kündigung: Gibt es Unterschiede zwischen fondsgebundener und klassischer Rentenversicherung?

Grundsätzlich funktioniert die „klassische“ Rentenversicherung genauso wie die fondsgebundene Rentenversicherung. Der Versicherungsnehmer zahlt seine Beiträge in einen Sparplan ein und bekommt diese nach Eintritt in das Rentenalter wieder ausgezahlt.

Der große Unterschied liegt darin, dass bei der klassischen Rentenversicherung die Beiträge über den Garantiezins verzinst werden. Bei der fondsgebundenen Rentenversicherung wird das Geld der Kunden in Aktien- und Investmentfonds angelegt. Es sind also keine festen Zinsen vorgesehen. Doch was erhält der Versicherungsnehmer hinsichtlich der unterschiedlichen Versicherungsarten zurück, wenn der Versicherungsvertrag vorzeitig gekündigt wird?

#1 "Klassische" private Rentenversicherung kündigen

Wenn Sie Ihre private Rentenversicherung vorzeitig kündigen, erhalten Sie den "Rückkaufswert". Er besteht aus den Beträgen, die Sie im Laufe der Jahre eingezahlt haben, zuzüglich der Zinsen. Jedoch werden bei einer vorzeitigen Kündigung von diesem Betrag Abschluss- und Verwaltungskosten abgezogen. Und diese Kosten fallen in der Regel sehr hoch aus. So hoch, dass der Rückkaufswert in vielen Fällen sogar niedriger ist als die eigentlich eingezahlte Summe.

#2 Fondsgebundene Rentenversicherung kündigen

Auch bei der fondsgebundenen Rentenversicherung erhält man bei einer Kündigung der Versicherung einen Rückkaufswert. Und auch hier verhält es sich wie bei einer „klassischen“ Rentenversicherung: Es fallen Kosten an, die den Rückkaufswert nach unten drücken. Soweit, dass der Rückkaufwert in vielen Fällen sogar niedriger ist, als die Summe, die eigentlich eingezahlt wurde.

Im Gegensatz zur klassischen Privatversicherung ist aber auch der aktuelle Marktwert bzw. Zeitwert entscheidend. Dieser Wert richtet sich nach dem aktuellen Kurswert des Fonds. Bei einer Kündigung kommt es zu einem Verkauf der Fondsanteile, und der Versicherungsnehmer erhält daraus den Erlös.

Das „Problem“ an dieser Stelle ist, dass die Entwicklungen auf dem Kapitalmarkt unvorhersehbar sind. Dadurch gestaltet sich die fondsgebundene Rentenversicherung zum Teil auch sehr risikoreich. Ist der Kurswert also recht niedrig, lastet das auf dem auszuzahlenden Betrag, welcher dementsprechend viel geringer ausfallen kann.

Gibt es eine Alternative zur Kündigung der Rentenversicherung?

Bevor Sie sich also zur Kündigung Ihrer Rentenversicherung entschließen, sollten Sie sich über lohnendere Alternativen informieren. Denn wie Sie bereits festgestellt haben, erhalten Sie im Falle einer Kündigung lediglich den Rückkaufswert Ihrer Rentenversicherung. Dieser Wert besteht aus den Beiträgen, die Sie im Laufe der Jahre gezahlt haben, zuzüglich der Zinsen. Von dieser Endsumme zieht die Versicherung jedoch noch Abschluss- und Verwaltungskosten ab, die im Allgemeinen sehr hoch ausfallen.

In der Regel sind Rentenversicherungsverträge dann so gestaltet, dass diese Kosten in den ersten Jahren der Laufzeit durch die einzuzahlenden Beträge beglichen werden. Kommt es zu diesem Zeitpunkt dann zu einer vorzeitigen Kündigung, liegt der Rückkaufswert immer unter der Summe, die eingezahlt wurde.Unterm Strich haben Sie also draufgezahlt, anstatt angespart.

Doch nicht nur in den ersten Jahren der vorzeitigen Kündigung kann es sein, dass die Auszahlung geringer ausfällt als die Einzahlung. Unserem Expertenteam liegen sogar mehrere Rentenversicherungen vor, bei denen der Rückkaufswert auch nach 20 oder 30 Jahren unter dem liegt, was eigentlich eingezahlt wurde. Erfahrungsgemäß lässt sich also sagen, dass die vorzeitige Kündigung der schlechteste Weg ist, um seine Rentenversicherung zu kündigen. Wir schlagen Ihnen deshalb eine lukrativere Möglichkeit vor, um Ihre Rentenversicherung zu beenden: Den Widerspruch.

Als Alternative zur Kündigung gibt es die Möglichkeit, seinen Vertrag rückabzuwickeln. Bei einer erfolgreichen Rückabwicklung durch einen Rücktritt bzw. Widerspruch erhält man im Gegensatz zu einer Kündigung nicht nur den Rückkaufswert, sondern alle eingezahlten Beiträge inklusive der hohen Abschluss- und Verwaltungskosten zurück.

Außerdem besteht die Möglichkeit, dass die Versicherung auch den sogenannten Nutzungsersatz zahlt. Mit dem Begriff Nutzungsersatz sind die Zinsen gemeint, welche die Bank während der Vertragslaufzeit mit dem Geld der Versicherungskunden erwirtschaftet hat. Schlussendlich kann man durch eine Rückabwicklung des Vertrags bis zu 30 % mehr Geld aus der Rentenversicherung herausholen. Egal, ob es sich dabei um eine abgelaufene, laufende oder sogar bereits gekündigte Rentenversicherung handelt.

Wie funktioniert der Widerspruch der Rentenversicherung?

Doch warum können Verbraucher ihre Rentenversicherungsverträge auch lange nach Abschluss des Vertrages widerrufen? Das liegt daran, dass ein großer Teil der Versicherungsverträge Widerspruchsbelehrungen enthalten, die nicht den gesetzlichen Anforderungen entsprechen.

Der Bundesgerichtshof (BGH) hat 2014 entschieden, dass Verträge mit fehlerhaften Widerrufsinformationen ewig widerruflich sind, da die Widerrufsfrist im Prinzip nie begonnen hat zu laufen. Grundsätzlich ging es bei dieser Entscheidung um Verträge, die zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 abgeschlossen wurden.

Bevor Sie Ihre Rentenversicherung vorzeitig kündigen, sollten Sie sich darüber im Klaren sein, dass eine Kündigung in den wenigsten Fällen sinnvoll ist. Im Gegenteil: Oftmals zahlt der Kunde drauf oder bekommt am Ende nur einen Betrag heraus, der minimal höher ist als die bisher eingezahlten Beiträge. Damit auch Sie keinen Cent von Ihrer Rentenversicherung verschenken, sollten Sie Ihren Vertrag von Experten auf Fehler prüfen lassen.

Unser Kooperationspartner helpcheck prüft Ihren Vertrag kostenfrei auf Fehler in den Widerrufsinformationen und teilt Ihnen die Höhe Ihres Anspruchs mit. Danach können Sie entscheiden, ob Sie den Widerruf Ihrer Versicherung durchsetzen möchten. Dafür fällt nur im Erfolgsfall ein Honorar des für Sie erzielten Mehrwerts an.

Das kann durch die Rückabwicklung der Rentenversicherung herausgeholt werden

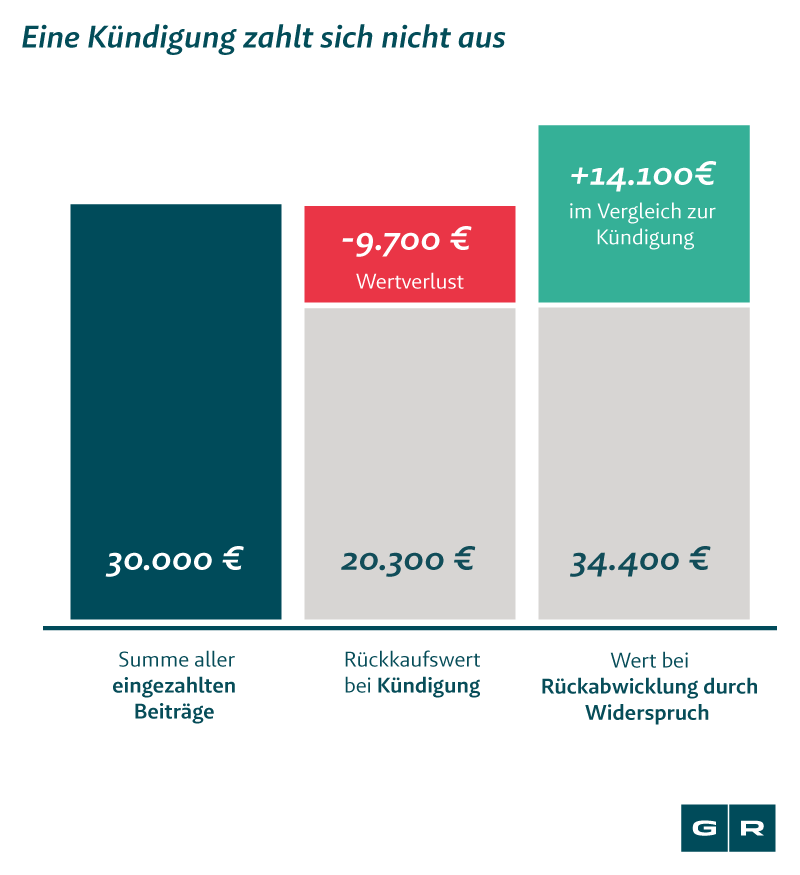

Viele Versicherungsnehmer machen den Fehler und kündigen ihre Versicherung vorschnell. Jedoch lohnt es sich vor allem bei der Rentenversicherung, genau zu prüfen, ob eine Kündigung überhaupt sinnvoll ist. Folgende Beispiel-Grafik zeigt, was bei einem Widerruf bzw. bei einer Kündigung aus einer Rentenversicherung herausgeholt werden kann:

Das könnte Sie auch interessieren

-

Job im Ausland: Darf ich meine Wohnung untervermieten?

Wer für eine begrenzte Zeit im Ausland arbeiten möchte, hat ein berechtigtes Interesse und somit auch ein Recht, seine...vom

-

Die 7 wichtigsten Rechte als Mieter: Das müssen Sie wissen

Unter anderem aufgrund der Räumung des bekannten Wohnprojekts Liebig 34 in Berlin verschwimmen derzeit die Grenzen zwischen...vom

-

BGH-Urteil im Renovierungs-Streit: Wer bezahlt die Schönheits&

Im Rechtsstreit zwischen Mieter und Vermieter auf die Frage nach der Kostenverteilung für Renovierungen gibt es endlich ein...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte