Private Krankenversicherung kündigen – So gelingt der Wechsel

- Zur Kündigung der PKV gehört mehr als ein einfaches Kündigungsschreiben.

- Entweder sie kündigen ordentlich oder besitzen ein Sonderkündigungsrecht.

- Angaben zu Ihrer Gesundheit sollten Sie immer wahrheitsgemäß und gewissenhaft beantworten.

Kann ich die private Krankenversicherung kündigen?

Die private Krankenversicherung (PKV) lockt Verbraucher mit umfangreichen Leistungen, kurzen Wartezeiten und schnellen Terminen. Doch häufig werden die hohen Beiträge zur Belastung für Versicherungsnehmer. Viele suchen daher nach einem günstigeren Tarif oder wollen die PKV ganz verlassen. Die gute Nachricht lautet, dass es grundsätzlich möglich ist, die PKV zu kündigen. Doch nicht alle Fälle sind ganz leicht, weshalb wir Ihnen hier einen Überblick über die verschiedenen Möglichkeiten und Hindernisse geben.

Ihnen stehen zwei Optionen beim Kündigen einer PKV zur Verfügung. Die erste ist die ordentliche Kündigung. Dabei kündigen Sie Ihren Vertrag mit einer Frist von drei Monaten zum Ende des Versicherungsjahres. Allerdings gibt es häufig Mindestvertragslaufzeiten zu beachten, die zwischen einem und drei Jahren liegen, innerhalb derer Sie nicht kündigen dürfen.

Die zweite Option ist das Sonderkündigungsrecht. Um dieses Recht in Anspruch nehmen zu können, müssen Sie einige Voraussetzungen erfüllen, die in § 205 des Versicherungsvertragsgesetzes (VVG) festgelegt sind. Ein Sonderkündigungsrecht steht Ihnen in folgenden Fällen zu:

-

Im Fall von Beitrags- oder Leistungsanpassungen durch die Versicherung.

-

Wenn Sie angestellt sind und die Versicherungsgrenze unterschreiten, werden Sie gesetzlich versicherungspflichtig und können in die gesetzliche Krankenversicherung (GKV) wechseln.

-

Sie treten in eine gesetzliche Familienversicherung ein, wenn die Voraussetzungen dafür gegeben sind.

-

Wenn Sie Anspruch auf Heilfürsorge haben, dürfen Sie außerordentlich kündigen. Heilfürsorge bedeutet, dass Dienstherren für Personen im öffentlichen Dienst Leistungen übernehmen, die einer besonderen gesundheitlichen Gefährdung unterliegen. Darunter fallen beispielsweise Soldaten oder Polizeibeamte in der Bundespolizei.

Beachten Sie außerdem die Krankenversicherungspflicht, der Sie in Deutschland unterliegen. Deshalb müssen Sie für die Kündigung Ihrer privaten Krankenversicherung nachweisen, dass Sie bereits einen Vertrag bei einem anderen Versicherer abgeschlossen haben. So wird garantiert, dass Sie lückenlos versichert sind. Der Nachweis muss beim Wechsel in die GKV, beim Eintritt in eine gesetzliche Familienversicherung oder bei Anspruch auf Heilfürsorge innerhalb von zwei Monaten erfolgen.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft kostenfrei und unverbindlich anhand Ihrer Angaben, wie viel Geld Ihnen zusteht und wie Ihre Erfolgschancen stehen.

Welche Kündigungsfristen muss ich beachten?

Zwischen ordentlicher Kündigung und Sonderkündigung unterscheiden sich auch die Kündigungsfristen. In jedem Fall gilt es zu beachten, dass Sie die PKV nur kündigen können, wenn Sie einen unmittelbaren Versicherungsnachfolger nachweisen.

|

Kündigungsart |

Kündigungsfrist |

|---|---|

|

Sonderkündigung wegen Unterschreiten der Versicherungsgrenze (Wechsel in die GKV) |

rückwirkend innerhalb von max. drei Monaten nach Eintritt der gesetzlichen Pflichtversicherung |

|

Sonderkündigung wegen Eintritt in gesetzliche Familienversicherung |

rückwirkend innerhalb von max. drei Monaten nach Eintritt der gesetzlichen Pflichtversicherung |

|

Sonderkündigung wegen Anspruch auf Heilfürsorge |

rückwirkend innerhalb von max. drei Monaten nach Eintritt der gesetzlichen Pflichtversicherung |

|

Sonderkündigung wegen Beitragsanpassungen |

innerhalb von zwei Monaten nach Bekanntwerden der Anpassung |

|

ordentliche Kündigung |

drei Monate vor Ablauf des Versicherungsjahres (Mindestvertragslaufzeiten beachten) |

Sollte ich zu einem anderen PKV-Anbieter wechseln?

Wenn Sie mit den Leistungen oder Beiträgen Ihrer aktuellen PKV unzufrieden sind, können Sie zu einem anderen Anbieter wechseln. Dort werden Sie als Neukunde behandelt, und Ihr Beitrag wird auf Grundlage Ihres aktuellen Alters und Gesundheitszustandes berechnet.

Hinweis: Angaben zu Ihrer Gesundheit sollten Sie wahrheitsgemäß und gewissenhaft beantworten. Es ist aufgrund der Versicherungspflicht für Versicherungen zwar fast unmöglich, Verbrauchern zu kündigen. Doch im Fall von bewussten Fehlinformationen dürfte der Versicherer Ihnen kündigen oder auch den Rücktritt oder die Anfechtung des Vertrages erklären.

Allerdings ist von einem Wechsel zwischen PKV-Anbietern meistens abzuraten. Das hängt mit den sogenannten Altersrückstellungen zusammen. Laut Angaben des Verbands der Privaten Krankenversicherungen erfüllen diese Rückstellungen zwei Zwecke. Einerseits sind sie zur “Demografievorsorge” gedacht: Sie sparen, um im Alter für steigende Gesundheitsausgaben vorzusorgen. Andererseits dienen sie als Vorsorge für die “Kostensteigerungen durch den medizinischen Fortschritt”.

Wechseln Sie von einem PKV-Anbieter zum nächsten, geht ein Teil Ihrer Altersrückstellungen verloren. Wenn Sie vor 2009 in die PKV eingetreten sind, verlieren Sie sogar die kompletten Altersrückstellungen. Diese verbleiben komplett beim bisherigen PKV-Unternehmen.

Darüber hinaus sind Sie beim Wechsel zum neuen Anbieter wahrscheinlich auch einfach älter. Und die Wahrscheinlichkeit ist höher, dass Ihre Gesundheit nicht mehr im gleichen Zustand ist, wie einige Jahre zuvor. Daraus ergeben sich dann schlechtere Leistungen und teurere Beiträge – ob sich ein Wechsel wirklich noch lohnt, sollte genau geprüft werden.

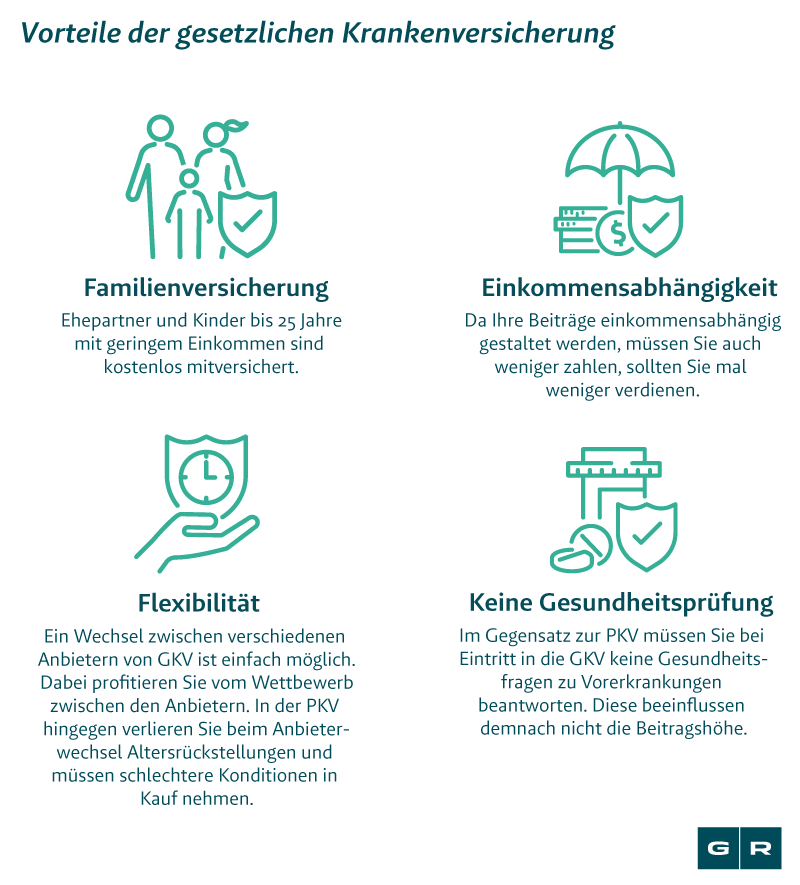

Zudem weist die PKV trotz des umfangreichen Leistungskatalogs auch zahlreiche Nachteile auf:

-

Die Kosten der PKV hängen nicht von Ihrem Einkommen, sondern von Ihrem Alter und Gesundheitszustand ab. Je höher das Risiko bei Ihnen liegt, dass Sie krank werden, desto höher fällt Ihr Beitrag aus.

-

Um wirtschaftlich zu bleiben, erhöhen die PKV in regelmäßigen Abständen die Beiträge.

-

Vorerkrankungen führen zu höheren Beiträgen.

-

Familienmitglieder müssen sich einzeln versichern.

-

Sie müssen die Rechnungen für Behandlungen und Medikamente zunächst selber bezahlen. Sprich, auch bei kostenintensiven Behandlungen müssen Sie das Geld vorstrecken.

-

Es gibt keine reduzierten Beiträge, wenn Sie im Mutterschutz oder in Elternzeit sind.

-

Auch wenn Sie länger als sechs Wochen krank sind und auf der Arbeit ausfallen, müssen Sie in der PKV zahlen.

Wie wechsle ich in die gesetzliche Krankenversicherung?

Vieles spricht also dafür, bei Kündigung der PKV nicht nur den Anbieter, sondern in die GKV zu wechseln. Grundsätzlich ist die Rückkehr in die GKV vom Gesetzgeber aber nicht vorgesehen, weshalb der Wechsel streng reguliert ist. Wir erklären Ihnen, welche Wege Ihnen als Arbeitnehmer unter 55 Jahren trotzdem offen stehen, um ein Sonderkündigungsrecht in Anspruch zu nehmen.

Ausschlaggebend für einen Wechsel von PKV zu GKV ist Ihr Bruttojahreseinkommen. Liegt das Jahreseinkommen unter der Jahresarbeitsentgeltgrenze (JAEG), sind Sie versicherungspflichtig und können in die GKV wechseln. Die „allgemeine JAEG” liegt zurzeit bei 62.550 Euro (Stand 2020) und gilt, wenn Ihr Vertrag bei der PKV nach dem 31.12.2002 abgeschlossen wurde. Die „besondere JAEG” gilt für Versicherte, deren Vertrag vor Ende 2002 abgeschlossen wurde, und beträgt 56.250 Euro (Stand 2020).

Liegt Ihr Gehalt über dieser Grenze, gibt es dennoch verschiedene Möglichkeiten, die Voraussetzungen für einen Wechsel in die gesetzliche Krankenkasse zu erfüllen. Dazu gehören etwa vorübergehende Teilzeitmodelle, Arbeitszeitkonten oder andere Optionen.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft kostenfrei und unverbindlich anhand Ihrer Angaben, wie viel Geld Ihnen zusteht und wie Ihre Erfolgschancen stehen.

Das könnte Sie auch interessieren

-

So entwickeln sich die PKV Beitragserhöhungen im Alter – Jetzt

Trotz attraktiver Leistungen stehen die privaten Krankenkassen (PKV) oft in der Kritik. Die größte Sorge bereiten...vom

-

Achtung Verjährung: PKV Beitragserhöhungen bis Ende 2021 zurückfordern

Nicht jede Beitragserhöhung der privaten Krankenkassen (PKV) ist rechtmäßig. Beitragserhöhungen können in vielen Fällen...vom

-

Debeka Beitragserhöhungen unwirksam: Jetzt Geld von der privaten Krankenversicherung

Sie sind bei der Debeka privat krankenversichert? Dann sind Ihnen vermutlich die Anschreiben vertraut, die Sie über...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte