Versicherung Unwetter: Hagel, Regen, Blitzschlag

- Entstehen bei einem Sturm (wieder ab Windstärke 8) Schäden am losen Inventar, müssen Sie Ihre Hausratversicherung bemühen.

- So schwer es auch sein mag: Räumen Sie zunächst nicht auf, sondern lassen Sie möglichst alles so, wie es ist.

- Kommt es zu Problemen mit Ihrer Versicherung, sollten Sie sich zeitnah Rechtsbeistand holen.

Inhalt:

Versicherung Unwetter: Wer leistet wann?

Leider gibt es keine universelle Versicherung, die im Falle von Naturereignissen – wie beispielsweise Unwetter – einspringt. Mehrere Versicherungsarten teilen sich die Risiken und müssen je nach Schadensfall bemüht werden. Hier bieten wir Ihnen eine Übersicht:

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Wer zahlt bei Naturgefahren wie Hochwasser oder Überschwemmung?

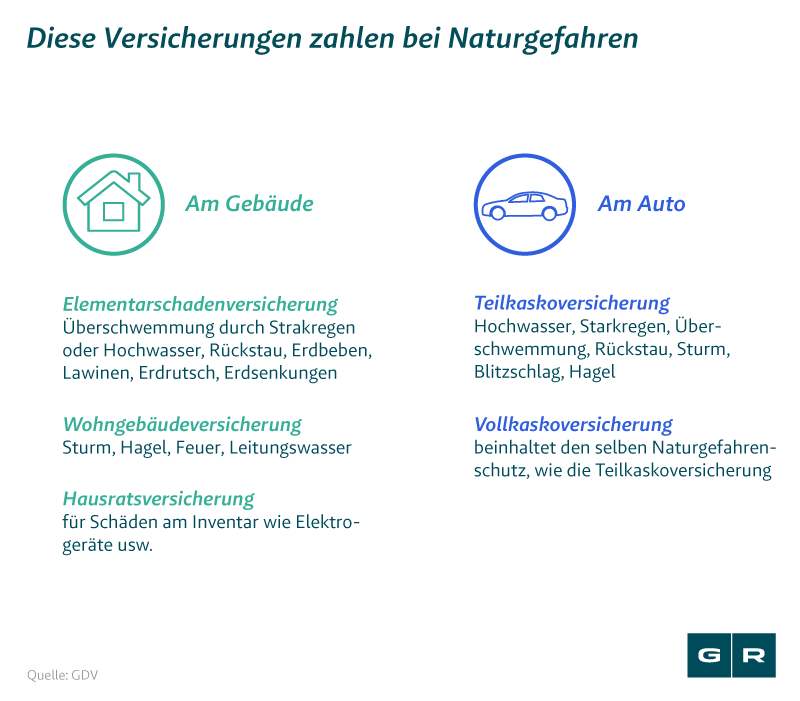

Für Schäden, die durch Grundwasser, Hochwasser und Niederschläge, wie zum Beispiel Starkregen entstehen, kommt eine normale Hausrat- oder Gebäudeversicherung nicht auf. Um gegen diese Schäden – etwa einen vollgelaufenen Keller – abgesichert zu sein, muss der Versicherte seinen Schutz auf sogenannte Elementarschäden oder Naturgefahren erweitern. Die Elementarschadenversicherung kann als Zusatzbaustein in die Wohngebäude- oder Hausratversicherung aufgenommen werden. Die Versicherung deckt dann Schäden ab, die durch die eingangs erwähnten Naturgefahren am Inventar oder Gebäude entstehen. Auch bei Gefahren wie Lawine oder Erdrutsch, Erdsenkung, Erdbeben, Schneedruck oder Vulkanausbruch springt die Versicherung ein.

Sofern die Elementarschadenversicherung Teil der Hausratversicherung ist, kommt sie für versicherte Schäden auf, die innerhalb des Hauses an den beweglichen Teilen des Inventars entstehen. Als Baustein der Gebäudeversicherung übernimmt sie Reparaturen am Haus, die durch die beschriebenen Naturgewalten entstehen. Sie muss dabei alle Kosten, die für die Wiederinstandsetzung entstehen, tragen, sodass das Haus für Sie als Versicherten wieder bewohnbar wird. Falls Sie Ihr Zuhause für die Zeit der Sanierung verlassen müssen, übernimmt die Versicherung auch eventuell anfallende Unterbringungskosten.

Beispielsweise bei Starkregen und den daraus resultierenden Überflutungen, die das gesamte Hab und Gut gefährden, ist derjenige gut beraten, der durch die Elementarschadenversicherung abgesichert ist. Denn die Schäden können gerade bei Eigenheimbesitzern eine existenzielle Bedrohung darstellen. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) gibt jedoch an, dass sich bundesweit nur etwa 40 % der Hausbesitzer für einen solchen Schutz entschieden haben.

Nicht immer läuft die Regulierung durch die Elementarschadenversicherung nach Hochwasser oder Überschwemmung glatt. Dann stehen wir Ihnen als erfahrener und zuverlässiger Partner zur Seite. Schildern Sie uns Ihren Fall bei einer kostenfreien Erstberatung.

Wann zahlt die Wohngebäudeversicherung?

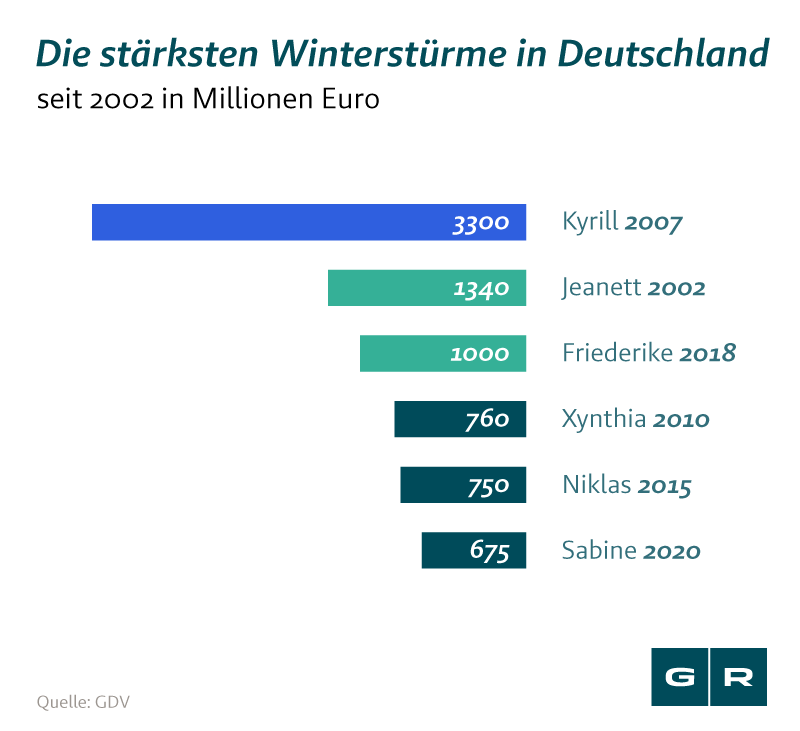

Im Falle von Stürmen wie "Friederike" und bei Gewitter kann zur Absicherung der finanziellen Risiken die Wohngebäudeversicherung schnell essentiell werden. Sie springt zum Beispiel ein, wenn durch einen Sturm ein Dach abgedeckt wird oder ein entwurzelter Baum auf ein Gebäude fällt. Die Wohngebäudeversicherung zahlt jedoch erst ab Windstärke 8 (mindestens 61 km pro Stunde) für Schäden, die an Ihrer Immobilie durch Sturm, Blitzschlag oder Feuer entstanden sind. Bei Hagelschäden leistet die Versicherung unabhängig von der Windstärke. Der Versicherungsschutz gilt allerdings nur für Schäden am Gebäude oder an Dingen, die fest damit verbunden sind. Dazu zählen beispielsweise die Heizungsanlage und Wasserrohre, aber nicht das lose Inventar, wie Möbel oder Elektrogeräte.

Wenn ein versicherter Schadensfall auftritt, erhalten Sie von Ihrem Versicherer so viel Geld, dass Sie den Schaden beseitigen können, vorausgesetzt, dass eine ausreichend hohe Versicherungssumme abgeschlossen wurde. Das umfasst auch Kosten für Folgeschäden des Sturms, wie Abbruch- und Aufräumarbeiten. Für jeden Eigentümer einer Immobilie ist die Wohngebäudeversicherung somit unverzichtbar. Schließlich können Sturmschäden an Gebäuden schnell sehr teuer werden und in den meisten Fällen steckt in einer Immobilie viel Kapital.

Sollte Ihre Versicherung nach einem Sturmschaden nicht zahlen, helfen wir Ihnen gern weiter. Unser Team um eine erfahrene Fachanwältin für Versicherungsrecht sorgt dafür, dass Ihr Versicherer nicht mit fehlerhaften Argumentationen durchkommt.

Ihre Versicherung will für Unwetterschäden nicht aufkommen?

Die Versicherung soll eine sichere Bank sein, die Verbraucher im Ernstfall absichert, zum Beispiel, wenn Sie nach einer Überflutung durch Starkregen vor den Trümmern Ihrer Existenz stehen. Leider kommt es jedoch häufig vor, dass die Versicherung Unwetter den Kunden im Schadensfall im Stich lässt und nicht oder nicht ausreichend zahlt. Dabei kennen Versicherungsunternehmen zahlreiche Vorwände. Häufig berufen sie sich beispielsweise auf eine Verletzung der vertraglichen Obliegenheiten durch den Versicherten oder geben an, dass es sich angeblich nicht um einen versicherten Schaden handelt. Bei Unwetter kann es auch zu einem Streit zwischen den verschiedenen Versicherungen kommen, bei denen sie sich gegenseitig den Ball zuschieben, wer für die Regulierung verantwortlich ist.

Kommt es zu Problemen mit Ihrer Versicherung, sollten Sie sich zeitnah Rechtsbeistand holen. Unser auf Versicherungsrecht spezialisiertes Team kennt aus jahrelanger Erfahrung die Tricks und Ausflüchte der Versicherer und weiß, wie man dagegen vorgehen kann. Dafür bieten wir Ihnen eine Erstberatung an, bei der Sie uns Ihren Fall schildern können. Danach können wir einschätzen, ob es sich für Sie lohnt, gegen Ihre Versicherung vorzugehen oder nicht. Wenn ja, unterstützen wir Sie gern und leiten entsprechende juristische Schritte für Sie ein.

Mit uns an Ihrer Seite erhöhen sich Ihre Chancen, zu Ihrem Recht zu kommen. In der Vergangenheit haben wir immer wieder die Erfahrung gemacht, dass man am Ende mit Anwalt immer besser dasteht, als ohne. Wenden Sie sich bei Problemen mit Ihrer Versicherung nach einem Unwetter deshalb an uns, und lassen Sie sich unkompliziert und kostenfrei beraten.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Wer sollte eine Elementarschadenversicherung abschließen?

Wegen der immer extremeren Wetterereignisse ist eine Elementarschadenversicherung nicht nur für diejenigen empfehlenswert, die beispielsweise in hochwassergefährdeten Gebieten in Flussnähe wohnen, sondern auch für alle anderen. Voraussetzung ist jedoch, dass Sie ein Gebäude besitzen. Als Mieter sind Sie nicht verpflichtet, eine Wohngebäudeversicherung, die Elementarschäden abdeckt, abzuschließen; das ist Sache des Vermieters.

Diejenigen Verbraucher, die eine Absicherung gegen Elementarschäden am dringendsten benötigen, können sich allerdings derzeit nicht dagegen versichern. Denn vor Vertragsannahme prüft der Versicherer das Risiko für Schäden durch Naturgefahren. Kommt er zu dem Schluss, dass die Gefahr zu groß ist, ist der Schutz vor Elementarschäden nur zu sehr hohen Prämien, meist aber gar nicht, zu haben.

Zahlt die Hausratversicherung bei losem Inventar?

Entstehen bei einem Sturm (wieder ab Windstärke 8) Schäden am losen Inventar, müssen Sie Ihre Hausratversicherung bemühen. Denkbar ist etwa, dass es durch ein beschädigtes Fenster ins Haus regnet und dabei Ihr teures Klavier beschädigt wird. Dann muss Ihre Hausratversicherung den Schaden regulieren. Dasselbe gilt für Gegenstände, die sich am Haus befinden, also beispielsweise Jalousien oder Satellitenschüsseln. Die Versicherung zahlt jedoch nicht, wenn Sie als Versicherungsnehmer vorsätzlich oder fahrlässig handeln. Darauf kann sich die Versicherung etwa dann berufen, wenn Wasser eindringt, weil Sie ein Fenster offen gelassen haben.

Die Höhe der Entschädigung, die Sie für zerstörte oder abhanden gekommene Sachen erhalten, richtet sich nach dem Wiederbeschaffungspreis. Es wird also ermittelt, welche Kosten man hat, um diese Gegenstände in gleicher Art und Güte wieder zu beschaffen. Wurde das Inventar lediglich beschädigt, so erfolgt die Entschädigung durch die Zahlung der anfallenden Reparaturkosten. Dabei wird gegebenenfalls eine Wertminderung berücksichtigt oder es werden Restwerte angerechnet.

Nach einem Sturmschaden macht Ihre Hausratversicherung Probleme bei der Schadensregulierung? Wenden Sie sich an uns. Wir prüfen Ihren Fall und besprechen dann unser weiteres Vorgehen mit Ihnen.

Private Haftpflichtversicherung bei Schäden an Dritten: Was gilt?

Auch Schäden, die dritte Personen erleiden oder die an deren Eigentum entstehen und für die Sie verantwortlich sind, können bei einem Sturm auftreten. Dann muss Ihre private Haftpflichtversicherung einspringen. Wenn also beispielsweise ein Blumentopf von Ihrem Balkon windbedingt herunterfällt und dabei einen Passanten trifft, muss dafür die Versicherung des Schädigers, also von Ihnen als Blumentopfbesitzer, aufkommen. Dasselbe gilt, wenn der Baum, der in Ihrem Garten steht, auf den Zaun des Nachbarn stürzt. Wohnen Sie hingegen zur Miete, so steht die Grundbesitzer-Haftpflichtversicherung Ihres Vermieters in der Pflicht.

Gerade wenn es um hohe Beträge, beispielsweise bei Personenschäden, geht, lehnen private Haftpflichtversicherungen die Zahlung immer wieder ab. Ein spezialisierter Anwalt kann Sie beraten, wie Sie in einem solchen Fall vorgehen sollten. Nutzen Sie dazu unsere kostenfreie Erstberatung.

Versicherung Unwetter: Schäden an Fahrzeugen - wer zahlt?

Auch Autos können bei einem Sturm oder bei Hochwasser beschädigt werden, zum Beispiel durch herabfallende Äste. Und auch Fahrzeuge, die nach einem Starkregen durch die Gegend schwimmen, sind keine Seltenheit. In solchen Fällen springt die KFZ-Kaskoversicherung, die Sie freiwillig abschließen können, ein. Die gesetzlich vorgeschriebene KFZ-Haftpflichtversicherung hingegen zahlt nicht.

Die Kasko-Versicherung sichert das Fahrzeug gegen Schäden ab, die durch Brand, Diebstahl, Wild, Sturm, Blitz, Hagel und Überschwemmungen entstanden sind. Um die Kosten, die aus den Schäden an ihrem Auto resultieren, nicht selbst tragen zu müssen, sollten sich Fahrzeughalter somit zunächst an ihre Kaskoversicherung wenden. Teilkaskoversicherungen leisten für Schäden ab Windstärke 8, während Vollkaskoversicherungen auch oftmals darunter einspringen.

Versicherung Unwetter: Wie sollte ich nach einem Unwetterschaden vorgehen?

Damit die Regulierung durch Ihren Versicherer reibungslos verläuft und Sie die Entschädigung, die Ihnen zusteht, zügig erhalten, sollten Sie sich an einige grundlegende Regeln halten. Auch Sie als Versicherter haben Pflichten, die Sie einhalten müssen, damit die Versicherung am Ende zahlt.

So schwer es auch sein mag: Räumen Sie zunächst nicht auf, sondern lassen Sie möglichst alles so, wie es ist. Das ist für die Versicherung wichtig, um nachvollziehen zu können, wie der Schaden entstanden ist. Aber auch die Pflicht zur Schadensminderung ergibt sich aus Ihrem Versicherungsvertrag. Wenn also ein Ast die Windschutzscheibe Ihres Autos zerstört, müssen Sie als Fahrzeughalter das Loch mit einer Plane abdecken, damit kein Regenwasser eindringen kann.

Außerdem ist es wichtig, dass Sie Ihrer Versicherung den Schaden umgehend, meist bedeutet das innerhalb von einer Woche, melden. Beim ersten Anruf müssen Sie meist noch keine genauen Angaben zu den Schäden machen. Bei der folgenden ausführlichen Schadensmeldung sollten Sie jedoch so genau wie möglich sein. Dabei kommt es auch auf die Dokumentation des Schadens an: Machen Sie Fotos oder Videoaufnahmen, auf denen klar erkennbar wird, was bei dem Unwetter beschädigt oder zerstört wurde. Sollten Sie unsicher sein, was bei der Schadensmeldung wichtig ist, ist es sinnvoll, sich an Ihren Betreuer bei der Versicherung zu wenden. Er kann Ihnen genaue Auskunft darüber geben, welche Schritte Sie noch einleiten müssen, und welche Unterlagen zur Regulierung des Schadens benötigt werden.

Wenn Sie den Schaden bei Ihrer Versicherung gemeldet haben, prüft diese Ihre Angaben und schickt gegebenenfalls einen Gutachter oder Schadensregulierer vorbei, der sich vor Ort ein Bild macht. Wie lange es dauert, bis Sie das Geld von Ihrer Versicherung erhalten, hängt vom Einzelfall ab. Gestaltet sich Ihr Fall kompliziert, können mehrere Wochen vergehen, bevor die Versicherung leistet. Dann sollten Sie dranbleiben und bei Ihrem Versicherer beispielsweise nachfragen, ob er noch weitere Unterlagen benötigt. Erhalten Sie dabei die Information, dass alles vollständig ist, empfiehlt es sich, Ihrem Versicherer eine Zahlungsfrist zu setzen.

Nach einem Unwetterschaden haben Sie alle notwendigen Schritte bei der Schadensmeldung befolgt, aber Ihr Versicherer verweigert trotzdem die Regulierung oder möchte nicht ausreichend zahlen? Unser auf Versicherungsrecht spezialisiertes Team hilft Ihnen gern weiter. Melden Sie sich jetzt, sodass wir Ihren Fall prüfen können.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Welche Versicherung bezahlt die Schäden durch Orkan Sabine?

Von wegen Sonntagsruhe. Ab Sonntag fegt „Orkan Sabine“ mit bis zu 160 km/h über ganz Deutschland. Die Zerstörungskraft...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte