Gebäudeversicherung kündigen: So geht es richtig

- Eine Gebäudeversicherung bzw. Wohngebäudeversicherung bietet einen umfassenden Schutz für die eigene Immobilie.

- So ist der Eigentümer gegen Brände, Rohrbruch oder Sturmschäden am Haus versichert.

- Wenn die Versicherung für Schäden, trotz vertraglich geregelter Schadensabsicherung, nicht zahlt, oder die Beitragssätze erhöht, lohnt es sich häufig zu kündigen.

Inhalt:

- Gebäudeversicherung einfach erklärt: wozu ist sie da?

- Welche Versicherung zahlt welchen Schaden?

- Wann sollte man seine Gebäudeversicherung kündigen?

- Ordentliche Kündigung der Gebäudeversicherung: Wann möglich?

- Außerordentliche Kündigung der Gebäudeversicherung: was gilt?

- Kündigung durch die Gebäudeversicherung: Was gilt?

- Was kann ich tun, wenn der Versicherer mir kündigt?

Gebäudeversicherung einfach erklärt: wozu ist sie da?

Die Gebäudeversicherung ist eine Schadenversicherung, die das Wohnhaus gegen bestimmte Schadensfälle versichert. Mit einbegriffen sind alle Eventualitäten, die einen direkten Schaden am Haus verursachen, wie beispielsweise Feuer, Explosionen, Sturm- oder Hagelschäden sowie Wasserschäden durch Rohrbrüche. In diesen Fällen kommt die Wohngebäudeversicherung für die Reparaturen auf, oder zahlt im schlimmsten Schadensfall sogar den Wiederaufbau oder die Renovierung des Hauses. Was die Wohngebäudeversicherung jedoch nicht abdeckt, sind Schäden, die durch Überschwemmungen, Rückstau, Erdrutsche und Erdbeben entstanden sind. Für solche Schäden haftet die Elementarschadenversicherung, die als Zusatzbaustein zur Hausrat- oder Wohngebäudeversicherung mit abgeschlossen werden kann. Für den Eigentümer besteht grundsätzlich keine gesetzliche Pflicht, eine Wohngebäudeversicherung abzuschließen.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

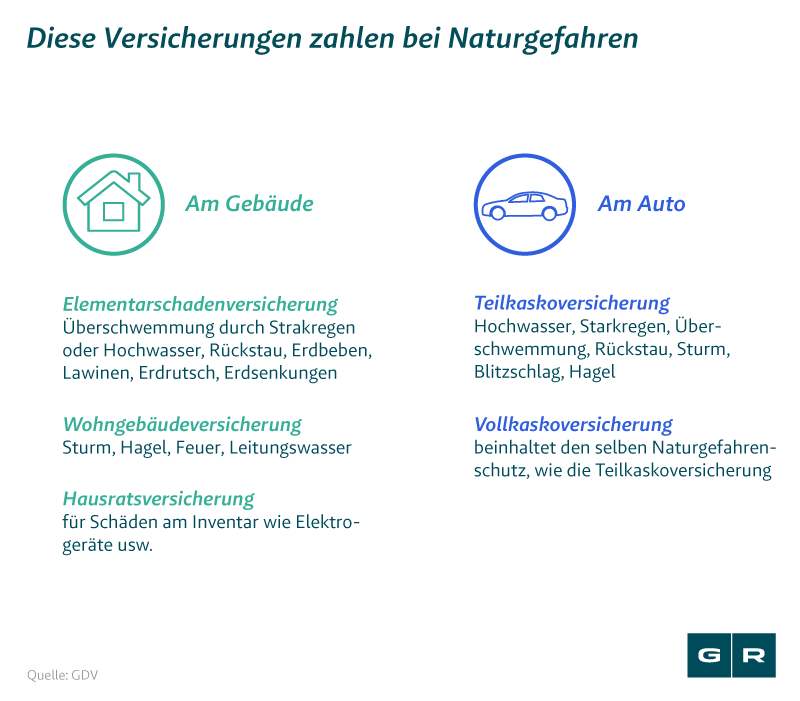

Welche Versicherung zahlt welchen Schaden?

Die Gebäudeversicherung schützt das Gebäude oder die Wohnung an sich. In dieser Police werden aber nicht alle Schäden abgedeckt, die die eigenen vier Wände betreffen. So ist man mit der Wohngebäudeversicherung zwar gegen Blitzeinschläge geschützt, aber bei einer fehlenden Elementarschadenversicherung steht man im Falle einer Überflutung ohne Schutz da. Welche Versicherungen für welche Fälle haften, zeigt die folgende Grafik.

Wann sollte man seine Gebäudeversicherung kündigen?

Die Gebäudeversicherung kündigen kann jeder, der sich durch bestimmte Maßnahmen seitens der Versicherung im Nachteil sieht. Natürlich ergibt ein Wechsel für den Versicherten auch Sinn, wenn eine andere Versicherungsgesellschaft den gleichen Schutz zu günstigeren Konditionen anbietet. Eine Kündigung kann dann Sinn ergeben, wenn die Versicherungsprämie durch den Versicherer angehoben wird, oder ein Eigentümerwechsel stattfindet. Auch die individuelle Einschätzung zum Zustand des Hauses ist ein Grund, den Vertrag aufzukündigen. Wenn also der Versicherungsschutz für den Wert des Hauses zu hoch oder zu niedrig ausfällt, ergibt es Sinn, nach einer neuen Versicherung zu suchen, oder die bestehenden vertraglich festgelegten Konditionen neu auszuhandeln. Sollte auf dem Haus noch eine Hypothek lasten, ist vor der Vertragskündigung die Zustimmung der finanzierenden Bank notwendig. Diese Zustimmung muss bis spätestens vier Wochen vor Vertragsende der Versicherung zugeschickt werden. Fest steht: Eine formwidrige Kündigung wird vom Versicherer nicht akzeptiert, der Vertrag bleibt dann entgegen dem Willen des Versicherten fortbestehen.

Ordentliche Kündigung der Gebäudeversicherung: Wann möglich?

Für eine ordentliche Kündigung der Gebäudeversicherung bedarf es keiner Begründungen. Der Versicherte muss sich diesbezüglich an die vertraglich vorgeschriebenen Kündigungsfristen halten. Im Falle einer einjährigen Vertragslaufzeit muss die Kündigung in der Regel spätestens drei Monate vor Ablauf der vereinbarten Laufzeit postalisch eingereicht werden. Der sicherste Weg zu kündigen, ist hierbei die Postversendung mit Einschreiben und Rückschein. Manche Versicherungen bieten Verträge an, die nicht auf ein Jahr befristet sind, sondern unter Umständen eine Laufzeit von drei Jahren oder länger aufweisen. In diesem Fall können die Verträge frühestens zum Ende des dritten Jahres gekündigt werden, und nicht nach einem Jahr. Die vertraglich vorgeschriebene Frist muss dabei eingehalten werden.

Sollte die jeweilige Kündigungsfrist nicht eingehalten werden, wird der Vertrag um die vereinbarte Laufzeit automatisch verlängert.

Beim Aufsetzen des ordentlichen Kündigungsschreibens dürfen folgende Angaben nicht fehlen:

- Name und Vorname

- vollständige Adresse

- Versicherungsnummer

- Betreff: Gebäudeversicherung kündigen

- Kündigung zum Fristende des Versicherungszeitraums

Außerordentliche Kündigung der Gebäudeversicherung: was gilt?

Unter besonderen Umständen kann die Gebäudeversicherung bereits vor Ablauf der Vertragsfrist gekündigt werden. Der Versicherte muss hierfür Gründe angeben, die ein vorzeitiges Vertragsende rechtfertigen.

Gründe für eine außerordentliche Kündigung liegen vor:

- bei einer vom Versicherer im Vertragsjahr vorgenommenen Änderung des Vertrags oder einer Erhöhung der Beitragssätze

- bei einem Schadensfall

- bei einem Wechsel des Hauseigentümers

Wenn der Versicherte ein Haus kauft oder erbt, ist es wichtig zu berücksichtigen, dass die Gebäudeversicherung des Vorbesitzers automatisch auf ihn übergeht. Auch hier gilt zu prüfen, ob der Versicherungsschutz noch aktuell ist, das heißt alle denkbaren Schadensfälle am Haus decken kann. Nachdem Sie als neuer Besitzer des Hauses im Grundbuch eingetragen wurden, haben Sie die Möglichkeit ihren Vertrag innerhalb eines Monats aufzukündigen. Als Stichtag für den Ablauf dieser Monatsfrist gilt der Tag, an dem die Grundbucheintragung vorgenommen wurde. Erbt der Versicherte eine Immobilie, übernimmt er automatisch die Versicherung und die damit verbundenen Pflichten des Vorbesitzers. Da es sich hierbei um die testamentarische Übertragung eines Eigentums handelt, kann der Versicherte die Gebäudeversicherung nicht außerordentlich kündigen, sondern nur innerhalb der dreimonatigen vertraglichen Kündigungsfrist. Im Falle einer Erhöhung der Beitragssätze muss der Versicherte innerhalb eines Monats kündigen, nachdem er die Benachrichtigung über die Beitragserhöhung erhalten hat.

Der Wechsel von einer Versicherung zur anderen ist nicht immer fließend. Nach der Antragstellung ist man noch nicht versichert, sondern erst ab dem Zeitpunkt, an dem der Antrag vom Versicherer bearbeitet wurde, und der Versicherte den Vertrag sowie den Versicherungsschein zugestellt bekommen hat. Erst mit dieser Deckungszusage vom neuen Versicherer sind Sie im Falle des Versicherungswechsels lückenlos geschützt, wenn der Wechsel des Versicherungsschutzes nahtlos beantragt und gewährt wurde. Solange Sie die neue Versicherungsbestätigung nicht haben, ist es nicht ratsam, eine außerordentliche Kündigung bei Ihrem Versicherer einzureichen.

Bei der außerordentliche Kündigung muss keine Kündigungsfrist eingehalten werden. Auch hier gilt es darauf zu achten, dass man einen Nachweis über den Zugang des Kündigungsschreibens hat. Die Kündigung kann man per Einschreiben mit Rückschein oder per Fax mit Faxprotokoll einreichen. Beim Aufsetzen des außerordentlichen Kündigungsschreiben müssen folgende Angaben gemacht werden:

- Angaben zum Grund der Kündigung (Schadensfall, Hauskauf, spontane Änderung des Vertrags oder Beitragserhöhung)

Verzögerte Entschädigungen und höhere Beiträge sind nicht die einzigen zwei Probleme mit denen Versicherungsnehmer konfrontiert werden. Gerade wenn es, wie im Falle der Gebäudeversicherung, zu großen Schadenssummen kommt, weigern sich die Versicherer immer wieder, für den Schaden aufzukommen. Der Versicherte hat es schwer, in solch einer Situation sein Recht durchzusetzen. Häufig begründen die Versicherungen dieses Vorgehen mit einer Obliegenheitsverletzung, die vom Versicherten angeblich vorsätzlich oder grob fahrlässig begangen worden sein soll. Kann der Versicherungsnehmer die Gründe für die Ablehnung nicht nachvollziehen, sollte der Sachverhalt einem Anwalt vorgetragen werden.

Kündigung durch die Gebäudeversicherung: Was gilt?

Immer wieder stellen sich die Versicherungen im Falle eines Schadens gegen ihre zahlenden Kunden. Die Gebäudeversicherung gilt als eine der Sicherheitspolicen, die für den Versicherer nicht gewinnbringend ist, und bei der schnell hohe Kosten anfallen können. Durch die immer schwierigeren Wetterphänomene, wie die Herbst- und Winterstürme der vergangenen Jahre gezeigt haben, werden auch die Versicherungen vor größere Herausforderungen gestellt. Sturmschäden treten häufiger auf, aber auch älter werdende Rohrsysteme sorgen regelmäßig für Wasserschäden am und im Haus. Durch diverse Regelungen versuchen die Versicherungen somit auch ihre Kunden auf deren Verantwortlichkeiten hinzuweisen, und eventuell anfallende Kosten zu minimieren. So gelten die vom Versicherer gestellten Obliegenheit zwar nicht als eine dem Versicherungsnehmer aufgetragene Pflicht, können jedoch bei einer Nichteinhaltung zur Leistungsverweigerung führen.

Der Versicherer ist dazu berechtigt, den Vertrag aufzulösen. Das darf er zum Beispiel dann tun, wenn der Versicherte vertraglich vereinbarte Obliegenheit verletzt, etwa wenn er Schäden am Haus nicht rechtzeitig gemeldet oder ausreichend dokumentiert hat. Sollte der Versicherte keine ausreichenden Bemühungen unternehmen, den Schaden zu begrenzen, kann der Versicherer diese Obliegenheitsverletzung ebenfalls nutzen, um die Versicherung aufzukündigen. In manchen Fällen sind dem Versicherungsnehmer diese Obliegenheit gar nicht bewusst.

Einer dieser Obliegenheiten beinhaltet den Begriff der "Gefahrerhöhung", und meint sämtliche Ausnahmezustände, die das eigene Haus direkt oder indirekt betreffen. Wenn also das Haus momentan unbewohnt ist, oder aber Flächen im selben gewerblich genutzt werden, müssen diese Sachverhalte dem Hausversicherer gemeldet werden. Sollten diese Angabe nicht gemacht worden sein, kann die Versicherungsgesellschaft den Vertrag aufkündigen.

#1 Ordentliche Kündigung durch die Gebäudeversicherung

Bei einer ordentlichen Kündigung hat der Versicherer das Recht, den Vertrag mit einer Frist von drei Monaten zum Vertragsende zu kündigen. Wie auch der Versicherte kann er dies ohne Angabe von Gründen tun. Die ordentliche Kündigung durch den Versicherer tritt dann zum Ende einer vereinbarten Vertragslaufzeit in Kraft.

#2 Außerordentliche Kündigung durch den Versicherer

Dem Versicherer ist es gestattet, den Vertrag auch innerhalb eines Monats aufzukündigen. Dies geschieht zum Beispiel im Falle einer sogenannten Obliegenheitsverletzung. Wenn also der Versicherte die im Vertrag festgelegten Pflichten verletzt, kann der Versicherer den Vertrag kündigen.

Was kann ich tun, wenn der Versicherer mir kündigt?

Es ist immer von Vorteil, nicht vom Versicherer gekündigt zu werden. Nach einem Schadensfall kann jedoch auch der Versicherer von seinem Recht Gebrauch machen und den Vertrag mit Ihnen kündigen. Sollte dies zutreffen, muss schnell gehandelt werden. Im schlimmsten Fall kann eine außerordentliche Kündigung von Seiten des Versicherers verhindern, dass man eine Versicherung mit nahezu gleichen Konditionen bei einem anderen Versicherungsunternehmen abschließen kann. Möchte der Hausbesitzer nach der Kündigung eine neue Gebäudeversicherung abschließen, wird er in der Regel dazu aufgefordert, anzugeben, ob er selbst oder die Versicherung den Vertrag gekündigt hat. Trifft letzteres zu, gilt der Eigentümer als Risikofaktor, und kann abgelehnt werden. Ein neuerlicher Schaden an seinem Haus könnte somit die Existenzgrundlage des Versicherten gefährden.

Um das Risiko der Ablehnung durch einen neuen Versicherer zu vermeiden, lohnt es sich, den Versicherer zu bitten, die Kündigung zurückzunehmen, um dann selbst zu kündigen. Dann kann der Versicherungsnehmer bei der Suche nach einer neuen Versicherung stets angeben, selbst die Kündigung ausgesprochen zu haben.

Eine andere Möglichkeit beinhaltet die Sanierung des laufenden Vertrages. Der Eigentümer bietet der Versicherung eine höhere Selbstbeteiligung an, oder klammert freiwillig weitere Leistung aus der Gebäudeversicherung aus, wie zum Beispiel den Schutz der Garage oder des Gartenhauses. Wenn der Schaden übersichtlich ist, kann der Versicherte der Versicherung entgegenkommen, und selbst für die Schäden aufkommen. Durch diese Strategien gewinnt der Versicherte Zeit, um sich eine kostengünstigere Alternative zu suchen.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Gebäudeversicherung lohnt.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Welche Versicherung bezahlt die Schäden durch Orkan Sabine?

Von wegen Sonntagsruhe. Ab Sonntag fegt „Orkan Sabine“ mit bis zu 160 km/h über ganz Deutschland. Die Zerstörungskraft...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte