Fallstricke Hausratversicherung

- Eine Hausratversicherung kann im Schadensfall vor einem finanziellen Ruin schützen.

- Grundsätzlich springt die Hausratversicherung ein, wenn Schäden durch Sturm, Feuer oder Leitungswasser entstehen.

- Auch Zerstörungen oder Verluste durch Einbruch und Raub sowie durch Vandalismus abgedeckt.

Was ist eine Hausratversicherung und welche Schäden übernimmt sie?

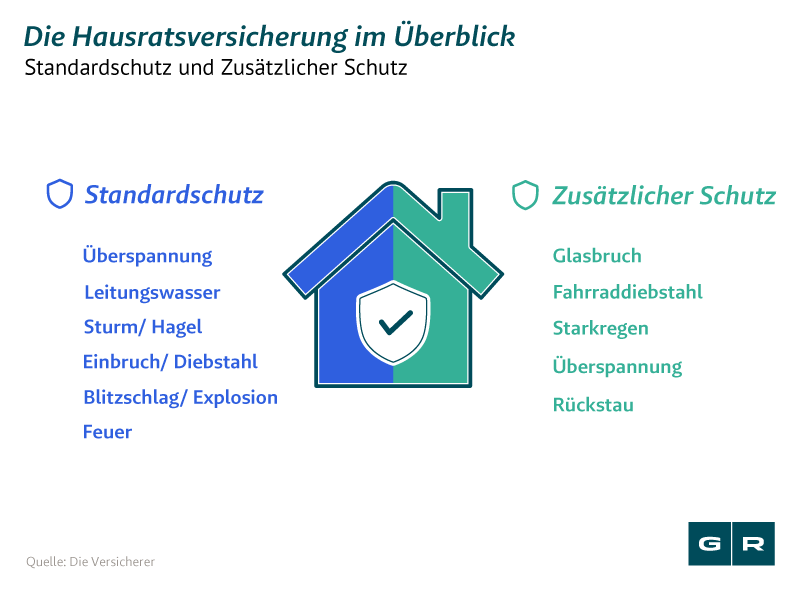

Eine Hausratversicherung übernimmt alle Schäden, die an den in den eigenen vier Wänden aufbewahrten beweglichen Gegenständen entstehen. Durch sie sind also Zerstörung, Beschädigung oder Verlust von Sachen abgedeckt, die nicht fester Bestandteil der Wohnung oder des Hauses sind. Dazu gehört alles, was man bei einem Umzug mitnehmen würde, beispielsweise Möbel, Kleidung, Wertsachen wie Schmuck und auch Bargeld.

Grundsätzlich springt die Hausratversicherung ein, wenn Schäden durch Sturm, Feuer oder Leitungswasser entstehen. Außerdem sind Zerstörungen oder Verluste durch Einbruch und Raub sowie durch Vandalismus abgedeckt. Verschiedene Optionen von Zusatzversicherungen ermöglichen es den Kunden, individuell auch andere Schadensursachen durch die Versicherung mit abzudecken, z.B. Fahrraddiebstahl oder Glasbruch.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Welche Schäden reguliert eine Hausratversicherung nicht?

Eine Hausratversicherung zahlt grundsätzlich nicht, wenn Gegenstände kaputt gehen, etwa weil sie herunterfallen oder unsachgemäß gelagert oder genutzt wurden. Auch für Fälle, in denen etwas auf offener Straße ohne Gewaltandrohung gestohlen wurde, ist die Hausratversicherung in der Regel nicht zuständig. Hierbei handelt es sich um sogenannten einfachen Diebstahl, beziehungsweise Taschendiebstahl. Wer also auf Bus oder Bahn wartet und einige Minuten später feststellen muss, dass ihm dabei jemand das Handy aus dem Rucksack gestohlen hat, darf nicht auf eine Zahlung der Versicherung hoffen.

Selbstverständlich muss die Versicherung ebenfalls keine Kosten übernehmen, wenn ein Schaden absichtlich herbeigeführt wurde, um Geld von der Versicherung zu erhalten. Dann liegt vielmehr ein strafbarer Versicherungsbetrug vor. Ob Schäden bei grob fahrlässigem Verhalten reguliert werden, hängt in der Regel von dem konkreten Versicherungsvertrag ab. Enthält er keine Klausel, die seitens der Versicherung einen Verzicht auf die Einrede der groben Fahrlässigkeit vorsieht, muss die Versicherung in diesen Fällen nicht zahlen.

Darüber hinaus kommt die Hausratversicherung grundsätzlich nicht für Elementarschäden auf. Dazu gehören beispielsweise Schäden, die aus Hochwasser, Überschwemmungen oder Schneelawinen resultieren. Kommt es zu einer Überschwemmung, weil ein Wasserbett oder ein Aquarium kaputt geht, zahlt die Hausratversicherung auch nur dann, wenn eine individuelle Zusatzregelung für einen solchen Fall vereinbart wurde. Gleichermaßen erfordert die Kostenübernahme nach Sengschäden, Schwelbränden oder implodierten Elektrogeräten den zuvor erfolgten Abschluss einer Zusatzversicherung.

Allgemein ist in diesem Zusammenhang außerdem immer zu bedenken: Viele Versicherungsverträge beinhalten eine Selbstbeteiligung. Diese ermöglicht zum einen niedrigere Prämien. Zum anderen verhindert sie, dass jeder noch so kleine Schaden bei der Versicherung gemeldet wird, beziehungsweise gemeldet werden muss. Experten halten diese Aspekte für vorteilhafter und raten in den allermeisten Fällen dazu, der Selbstbeteiligungsklausel im Rahmen der Vertragsunterzeichnung zuzustimmen.

Ich habe eine Hausratversicherung abgeschlossen – über welche Fallstricke könnte ich stolpern?

Wer eine Hausratversicherung abschließt, ist für den Notfall abgesichert und vor großen finanziellen Schäden geschützt. Dennoch gibt es einige Aspekte, die Versicherungsnehmer beachten sollten, damit die Versicherung, wenn es notwendig wird, auch wirklich zahlt. Wir zeigen Ihnen, welche Stolpersteine es gibt und was Sie bezüglich Ihres Versicherungsvertrages und im Falle eines Schadens wissen müssen.

1. Pflichtverletzung des Versicherungsnehmers

Fordern Kunden im Schadensfall Zahlungen, verweigern Hausratversicherungen diese oft mit der Begründung, der Versicherungsnehmer hätte seine Pflichten verletzt. Ein klassischer Fall ist die Einrede der groben Fahrlässigkeit. Grundsätzlich hat der Versicherte nämlich die Pflicht, offensichtliche Risiken zu vermeiden. Dazu gehört zum Beispiel, keine wertvollen Gegenstände sichtbar im Auto liegen zu lassen, den Raum nicht zu verlassen, wenn eine Kerze brennt, oder aber die Terrassentür bei Abwesenheit zu schließen. Wer sich auch für diese Fälle absichern möchte und bereit ist, entsprechend höhere Beiträge zu zahlen, sollte bei Vertragsabschluss auf eine Zusatzklausel bestehen, und so dafür sorgen, dass der Versicherer auch bei grob fahrlässigem Verhalten zahlen muss.

Daneben hat der Versicherte auch direkt nach Kenntniserlangung eines Schadens Pflichten: Er muss, soweit es ihm ohne Verletzungsrisiko möglich ist, eine Vergrößerung des Schadens verhindern, etwa, indem er den Hauptwasserhahn abdreht oder ein kleines Feuer zu ersticken oder zu löschen versucht. Zusätzliche Kosten, die durch solche Handlungen entstehen, werden als Schadensminderungskosten bezeichnet und von der Hausratversicherung uneingeschränkt übernommen. Lässt sich eine Flamme also beispielsweise leicht und gefahrlos mit der teuren Designerdecke ersticken, sollte man nicht zögern: Der Versicherer wird die Kosten für eine neue Decke tragen.

In einem nächsten Schritt gehört es schließlich zur Pflicht des Kunden, den Schadensfall so schnell wie möglich bei der Versicherung zu melden. Er darf keine Reparaturen vornehmen, bis nicht ein Gutachter den Schaden in Augenschein genommen hat. Wurde bereits etwas repariert oder verändert, kann die Hausratversicherung die Kostenübernahme im Nachhinein verweigern.

Ein weiterer Punkt, der über die Zahlung durch die Versicherung entscheiden kann, sind vorübergehende Gefahrerhöhungen. Nur wer solche meldet, ist im Ernstfall auf der sicheren Seite. Wird also beispielsweise am Haus ein Baugerüst installiert, über welches Einbrecher leicht in die Wohnung gelangen können, oder ist der Versicherungsnehmer länger als gewöhnlich – das heißt, über zwei oder mehr Monate hinweg – abwesend, sollte die Hausratversicherung über die Erhöhung des Risikos informiert werden.

2. Unterversicherung

Eine zu niedrig angesetzte Versicherungssumme gehört zu den häufigsten Fehlern, die Versicherungsnehmer machen. Bei einer sogenannten Unterversicherung ist das Problem, dass der Hausrat einen höheren Wert hat, als im Vertrag angegeben ist. Das führt zwar zu geringeren Versicherungsbeiträgen, im Schadensfall aber kommt der Versicherer auch nur in Höhe der vereinbarten Versicherungssumme für Schäden auf. Gehen hochwertige Luxusgegenstände oder andere wertvolle Dinge kaputt, bleibt der Versicherungsnehmer dann auf den Kosten sitzen. Diesbezüglich ist auch zu beachten, dass Schäden grundsätzlich immer nur anteilig übernommen werden: Wer also Hausrat im Wert von 50.000 Euro hat, jedoch nur eine Summe von 40.000 Euro versichert hat, bekommt im Schadensfalls nur 80 % der Kosten erstattet – auch wenn der Schaden unter 40.000 Euro liegt. Das würde beispielsweise bei einem Schaden in Höhe von 10.000 Euro bedeuten, dass von der Hausratversicherung nur 8.000 Euro gezahlt werden.

Als Richtwert für die Versicherungssumme gibt die Stiftung Warentest 650 Euro pro Quadratmeter Wohnfläche an. Die meisten Hausratversicherungen orientieren sich an dieser Einschätzung. Eine Prüfung seitens des Versicherers erfolgt in der Regel nur, wenn der vom Kunden angegebene Wert darunter liegt. Das Risiko einer Unterversicherung trägt also in vielen Fällen der Versicherungsnehmer. Es ist daher ratsam, vorab eine Wertermittlung durchführen zu lassen und deren Ergebnis gegebenenfalls auch durch Fotos zu untermauern. Das Aufbewahren von Kaufbelegen außerhalb der Wohnung kann zudem in einem Schadensfall den Wert der zu ersetzenden Gegenstände beweisen. Bei sehr kostspieligen Neuanschaffungen empfiehlt es sich unbedingt, den Versicherer zu informieren. Möglicherweise wird eine Vertragsanpassung notwendig. Darüber hinaus besteht bei den meisten Hausratversicherern die Möglichkeit, vertraglich eine Klausel zu vereinbaren, welche den Verzicht auf die Einrede der Unterversicherung regelt.

3. Wertsachen

Wertsachen wie Bargeld, Gemälde oder teure Antiquitäten sind oft nur bis zu einer bestimmten Obergrenze von der Hausratversicherung abgedeckt. In der Regel beinhalten die Verträge Klauseln, die eine Übernahme von maximal 25 % der Versicherungssumme festschreiben, sofern die Gegenstände nicht in einem Safe, Schließfach oder Waffenschrank gelagert werden. Kunden, denen dies zu risikoreich erscheint, sollten Sonderregelungen vereinbaren oder zusätzlich eine Valorenversicherung abschließen.

Sorgfalt ist in jedem Fall außerdem bei Schmuck geboten! Dessen Wert lässt sich nach einem Diebstahl nur schwer oder gar nicht nachträglich schätzen. Wer dann im Nachhinein ein Gutachten von einem Juwelier vorzulegen vermag, ist im Vorteil und kann unangenehme Auseinandersetzungen mit der Hausratversicherung vermeiden. Die fachliche Beurteilung des Schmucks gibt Auskunft über Beschaffenheit, Schwere des Goldes oder Silbers sowie Anzahl und Wert möglicher Edelsteine. Fotos von den einzelnen Schmuckstücken sind ebenfalls hilfreich.

Problematisch kann es daneben auch dann werden, wenn Kredit- oder EC-Karten gestohlen werden und der Dieb damit rücksichtslos verschiedene Einkäufe bezahlt. Diese Zahlungen sind dann nämlich Folgeschäden, die je nach Versicherungsvertrag nicht zwingend mit abgedeckt sind. Wichtig ist es, beim Bemerken des Diebstahls sofort die Bank zu verständigen und die Karte sperren zu lassen. Wurden bereits Zahlungen getätigt, ist zwar grundsätzlich das Geldinstitut selbst erstattungspflichtig, jedoch erst ab einer bestimmten Verlustsumme und nur, soweit der Bestohlene seine Sorgfaltspflichten nicht verletzt hat. Er darf etwa nicht die PIN auf die Rückseite der Karte geschrieben haben oder die Geldkarte unbeaufsichtigt herumliegen lassen haben. Auch eine verzögerte Meldung des Diebstahls bei der Bank fällt unter die Missachtung der eigenen Sorgfaltspflichten.

Viele Hausratversicherungen beraten ihre Kunden bezüglich der Versicherung ihrer Wertsachen unzureichend oder schätzen deren Wert zu niedrig. Im Schadensfall verweigern sie dann jedoch die Zahlung. Haben auch Sie dieses Problem mit Ihrem Versicherer? Dann lassen Sie sich von unseren Experten beraten!

4. Versicherung des Fahrrads

Fahrräder sind in der Hausratversicherung normalerweise nur inbegriffen, wenn sie sich in verschlossenen Räumen, Kellern oder Garagen befinden, welche der Versicherte alleine nutzt und zu welchen auch nur er Zutritt hat. Wer sein Fahrrad hingegen auf der Straße oder in einem gemeinschaftlichen Keller abstellen muss, kann eine Zusatzversicherung abschließen. Das lohnt sich insbesondere bei teuren Fahrrädern. Diese sind dann, sofern sie durch ein nicht fest montiertes Schloss gesichert sind, ebenfalls vertraglich abgedeckt. Die Hausratversicherung zahlt in vielen Fällen sogar nicht nur bei Diebstahl und Zerstörung, sondern ebenfalls bei Schäden, die durch Unfälle entstehen. Jedoch ist auch hierbei Obacht geboten: Häufig werden bei Fahrradversicherungen Nachtklauseln vereinbart. Beinhaltet der Vertrag eine solche, besteht der Schutz nur zwischen 6 Uhr morgens und 22 Uhr abends, also zu der Zeit, zu welcher man normalerweise mit dem Fahrrad unterwegs ist.

5. Versicherung des Autos

Autos selbst zählen nicht zum Hausrat. Bei einem Fahrzeugdiebstahl zahlt die Hausratversicherung daher nicht. Hier ist die KFZ-Kaskoversicherung zuständig. Anders kann es jedoch in solchen Fällen aussehen, in denen das Auto aufgebrochen wurde und lose Dinge aus dem Fahrzeuginnenraum gestohlen wurden. In der Regel greifen dann ähnliche Regelungen wie beim Fahrrad: Stand das Auto in einer eigenen, abgeschlossenen Garage, stehen die Chancen auf Schadensregulierung seitens der Hausratversicherung gut. Erfolgt das Aufbrechen und der Diebstahl auf offener Straße oder in einem leicht zugänglichen Parkhaus, wird die Versicherung sehr wahrscheinlich nicht für die gestohlenen Gegenstände aufkommen. Zu beachten ist außerdem immer: Wertgegenstände wie Portemonnaie, Kamera oder Handy dürfen nicht offen sichtbar im Fahrzeug liegen. Es versteht sich von selbst, dass das Abschließen des Autos immer Pflicht ist.

6. Versicherung im Urlaub

Beinhaltet der Versicherungsvertrag eine Außenversicherung, ist man grundsätzlich auch im Urlaub geschützt. Jedoch ist dabei fast immer geregelt, dass der Urlaub nicht länger als drei Monate andauern darf. Wer länger als ein Vierteljahr nicht Zuhause wohnt, darf sich also nicht auf den Schutz der Hausratversicherung verlassen. Zudem gelten bezüglich des Versicherungsschutzes im Urlaub die gleichen Bedingungen wie Zuhause: Die eigene Habe muss gegen Einbruchdiebstahl geschützt sein, etwa indem man ein Hotelzimmer abschließt oder Wertsachen im Safe aufbewahrt. Entscheidend ist dabei die allgemein bestehende Pflicht des Kunden, den Schaden zu beweisen, beispielsweise durch sichtbare Einbruchsspuren. Entwendet ein Angestellter des Hotels Dinge aus dem Zimmer, handelt es sich lediglich um einfachen Diebstahl, weil Hotelangestellte in der Regel einen Zimmerschlüssel besitzen. Die Hausratversicherung muss dann den Verlustschaden nicht regulieren.

Darüber hinaus ist hinsichtlich des Versicherungsschutzes im Urlaub zu beachten, dass hier nicht die volle vertragliche Versicherungssumme gilt. Meistens handelt es sich um 10 % der Versicherungssumme, die im Schadensfall während des Urlaubs erstattet werden. Gestohlenes Bargeld wird fast immer bis zu einer Höhe von 1000 Euro erstattet. Wer eine eigene Ferienwohnung besitzt, muss außerdem für die dortige Einrichtung einen gesonderten Vertrag abschließen.

7. Versicherung geliehener Gegenstände

Gegenstände, die der Versicherte sich bei einer anderen Person geliehen hat, sind grundsätzlich über seine Hausratversicherung geschützt. Das gilt jedoch nur solange, wie die Leihgabe sich in der Wohnung des Versicherungsnehmers befindet. Wird sie außerhalb des Wohnraums geraubt oder zerstört, muss der Versicherer in der Regel nicht zahlen.

8. Umzug

Allgemein gilt bei einem Umzug: Der Versicherungsschutz geht auf die neue Wohnung über. Während des Umzuges sind die Gegenstände in beiden Wohnungen oder Häusern je nach Vertrag für zwei bis drei Monate versichert. Relevant ist dabei lediglich, dass die neue Wohnung genauso genutzt wird wie die vorherige. Es ist außerdem wichtig, die Versicherung über den neuen Wohnort sowie über die Quadratmeterzahl des neuen Zuhauses in Kenntnis zu setzen. Gegebenenfalls muss die Versicherungssumme wegen einer veränderten Wohnungsgröße angepasst werden, da sonst eine Unter- oder Überversicherung droht. Auch müssen vertraglich vereinbarte Absicherungen der alten Wohnung im neuen Zuhause angebracht sein. Wer also beispielsweise einbruchsichere Fenster hatte, sollte solche auch in Zukunft eingebaut haben, damit die Versicherung später nach einem Einbruch keine Zahlungen verweigert. Sind derartige Sicherheitsmaßnahmen in der neu bezogenen Wohnung nicht vorhanden, muss die Hausratversicherung darüber informiert werden.

Darüber hinaus kann es vorkommen, dass aufgrund des Ortswechsels die Beitragshöhe seitens der Versicherung angepasst wird: Manche Wohnorte gelten als schadensrisikoreicher. In anderen Gegenden wiederum ist es statistisch weniger wahrscheinlich, dass ein Schaden am Hausrat entsteht. Ist der Versicherungsnehmer mit umzugsbedingten höheren regelmäßigen Beträgen nicht einverstanden, hat er das Recht, den Vertrag innerhalb von vier Wochen außerordentlich zu kündigen. Diese Möglichkeit der außerordentlichen Kündigung besteht jedoch nicht, wenn die Beitragshöhe sinkt, weil der neue Wohnort weniger risikoreich ist.

9. Mitbewohner

Zieht jemand, beispielsweise der Partner, im eigenen Zuhause ein, geht der Versicherungsschutz auch auf dessen Eigentum über. Sofern der Eingezogene selbst ebenfalls versichert ist, muss der jüngere der beiden Hausratversicherungsverträge aufgehoben werden. Es ist jedoch essentiell wichtig, die weiterbestehende Versicherung über den Einzug zu informieren, denn in den allermeisten Fällen vergrößert sich der Wert des Hausrates erheblich. Es droht also eine Unterversicherung. Die Versicherungssumme muss angepasst werden. Zieht wiederum jemand aus einer gemeinsamen Wohnung aus, werden aus einem Haushalt zwei. Entsprechend ändern sich die Rahmenbedingungen. Nur einer von beiden kann über den laufenden Vertrag versichert bleiben. Die andere Person muss einen neuen Vertrag abschließen.

Hausratversicherung zahlt nicht: Wie soll ich jetzt vorgehen?

Werden die persönlichen Gegenstände durch ein Feuer zerstört oder im Zuge eines Einbruchs gestohlen, ist dies in der Regel bereits ärgerlich genug. Umso schlimmer ist es, wenn schließlich die Hausratversicherung die entstandenen Kosten nicht übernehmen will und sich auf einen der oben genannten Aspekte beruft. Versicherungsnehmer sollten sich dann in keinem Fall abweisen lassen und die Zahlungsverweigerung akzeptieren. Weigert sich der Hausratversicherer auch nach eindeutiger Aufforderung, für den Schaden aufzukommen, sollten Kunden nicht zögern, einen Anwalt zu Rate zu ziehen. Dieser kann die Ansprüche auf Zahlung durchsetzen und den Versicherungsnehmer zu seinem Recht verhelfen.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Hausratversicherung lohnt.

Das könnte Sie auch interessieren

-

Welche Versicherung zahlt bei Hochwasserschäden?

Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt....vom

-

Zahlt die Versicherung, wenn der Weihnachtsbaum brennt?

Alle Jahre wieder – sorgen Weihnachtskerzen und Co. nicht nur für weihnachtliche Stimmung, sondern leider auch für Brände...vom

-

Elektronische Türschlösser: Zahlt die Versicherung bei Einbruch?

Elektronische Türschlösser versprechen mehr Komfort für Verbraucher. Doch wie sieht es mit Ihrem Versicherungsschutz aus?...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte