Berufsunfähigkeitsversicherung zahlt nicht: So kommen Sie zu Ihrem Geld

- Wenn es ernst wird, lehnen Versicherungen die vereinbarte Leistung häufig ab oder kürzen sie.

- Die BU-Versicherung soll eine Rente auszahlen, wenn der Versicherte nicht mehr bis zum Rentenalter arbeiten kann.

- Sie sollten sich mit einem negativen Bescheid oder einem Hinhalten durch Ihre Versicherung nicht abfinden.

Inhalt:

- Wann zahlt die Berufsunfähigkeitsversicherung?

- Wann liegt ein Verstoß gegen vorvertragliche Anzeigeobliegenheiten vor?

- Berufsunfähigkeitsversicherung zahlt nicht: Was sind die Einwände der Versicherung?

- Anwalt Berufsunfähigkeitsversicherung: Wann brauche ich Hilfe?

- Häufige Fragen zum Thema "Berufsunfähigkeitsversicherung zahlt nicht"

Wann zahlt die Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn der Versicherte infolge von Krankheit, Kräfte- oder Körperverfall seinen zuletzt ausgeübten Beruf voraussichtlich auf Dauer nicht mehr ausüben kann. Somit soll die BU-Versicherung eine Rente auszahlen, wenn der Versicherte nicht mehr bis zum Rentenalter arbeiten kann. Dies hängt sowohl von der möglichen Arbeitszeit als auch der voraussichtlichen Dauer der Beeinträchtigung ab. In Bezug auf die Arbeitszeit gilt jemand in der Regel als berufsunfähig, wenn er in seinem aktuellen Beruf nur noch weniger als 50 Prozent der vorher geleisteten Arbeit schafft. Grundlage sind die durchschnittlichen Arbeitsstunden, z.B. die Wochenstunden. Wenn also ein Angestellter in der Woche regulär 40 Stunden arbeitet, aber durch eine körperliche Einschränkung nur noch 20 Stunden leisten kann, wäre er demnach berufsunfähig und könnte Berufsunfähigkeitsrente beantragen.

Ein Gericht formuliert das so:

Berufsunfähigkeit liegt vor, wenn dem Versicherten diejenigen Tätigkeiten, die seine frühere Arbeitstätigkeit ausgemacht haben, aufgrund ihrer Komplexität sowie der körperlichen und geistigen Anforderungen nahezu nicht mehr möglich sind, und ihm ansonsten nur noch kleine frühere Tätigkeitsbereiche verbleiben, die noch ausgeübt werden können.

OLG STUTTGART

URT. V. 31.03.2016, AZ. 7 U 149/15

Berufsunfähigkeit liegt vor, wenn dem Versicherten diejenigen Tätigkeiten, die seine frühere Arbeitstätigkeit ausgemacht haben, aufgrund ihrer Komplexität sowie der körperlichen und geistigen Anforderungen nahezu nicht mehr möglich sind, und ihm ansonsten nur noch kleine frühere Tätigkeitsbereiche verbleiben, die noch ausgeübt werden können.

OLG STUTTGART

URT. V. 31.03.2016, AZ. 7 U 149/15

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Wesentlich entscheidender für die Frage, wann die Berufsunfähigkeitsversicherung zahlt ist jedoch die Diagnose des Arztes. Dieser muss objektiv feststellen bzw. eine Prognose abgeben, wie stark die betroffene Person eingeschränkt ist und wie lange der Zustand anhalten wird. Da meist die Klauseln im Vertrag der Berufsunfähigkeitsversicherung auch die Kriterien festlegen, wann man Berufsunfähigkeit beantragen kann, sollte bereits im Antragsverfahren ein spezialisierter Anwalt involviert sein.

Sie benötigen Hilfe bei Problemen mit Ihrer Berufsunfähigkeitsversicherung oder haben spezielle Fragen zur Antragsstellung Ihrer BU-Rente? Nutzen Sie unsere kostenfreie Erstberatung mit unseren spezialisierten Anwälten.

Wann liegt ein Verstoß gegen vorvertragliche Anzeigeobliegenheiten vor?

Bei Eintritt des Schadensfalles kommt es immer wieder vor, dass das Versicherungsunternehmen seinem Versicherungsnehmer einen „Verstoß gegen dessen vorvertragliche Anzeigeobliegenheit“ vorwirft. Hiermit ist gemeint, dass der Versicherungsnehmer bei Anbahnung des Versicherungsvertrages bestimmte Fragen des Versicherers nach gefahrerheblichen Umständen – meist Gesundheitsfragen – nicht oder nicht richtig beantwortet hat.

Grundsätzlich ist der Versicherungsnehmer gegenüber dem Versicherer anzeigepflichtig für alle so genannten gefahrenerheblichen Umstände. Dabei handelt es sich um solche Umstände, die den Versicherer veranlassen könnten, den Versicherungsvertrag nicht abzuschließen oder auch eine höhere Versicherungsprämie zu verlangen.

Die Rechtsprechung zählt zu den gefahrerheblichen Umständen insbesondere folgende Erkrankungen bzw. Beschwerden:

- Herz- und Kreislaufbeschwerden

- Wirbelsäulenleiden sowie langwierige Rückenbeschwerden

- Bandscheibenvorfall

- Kniebeschwerden

- Nierenentzündungen

- Halswirbelsäulenbeschwerden

- Gicht

- Durchblutungsstörungen

- Depressionen

Der Versicherer kann wegen des Verschweigens erfragter Umstände vom Vertrag zurücktreten. Wenn der Versicherungsnehmer der Meinung ist, dass die Gesundheitsstörungen nicht gefahrerheblich sind und die Fragen deshalb nicht beantwortet werden mussten, dann muss er dies auch beweisen.

Anders, wenn ein Versicherungsagent das Formular des Versicherungsantrags für den Antragsteller ausgefüllt hat. Dann beweist allein der ausgefüllte Antrag nicht die falsche Beantwortung der im Antragsformular stehenden Fragen, wenn der Versicherungsnehmer glaubhaft behauptet, den Agenten mündlich richtig informiert zu haben oder von ihm mit den einzelnen Fragen gar nicht konfrontiert worden zu sein. In einem solchen Fall muss der Versicherer beweisen, dass alle im Formular schriftlich beantworteten Fragen dem Antragsteller tatsächlich gestellt und so wie aufgeschrieben von ihm beantwortet worden sind.

Berufsunfähigkeitsversicherung zahlt nicht: Was sind die Einwände der Versicherung?

Die beiden häufigsten Einwände der Versicherungen bei der Berufsunfähigkeit sind:

- es liegt keine Berufsunfähigkeit vor (med. BU-Grad nicht erreicht)

- im Versicherungsantrag wurden falsche Angaben gemacht (sogenannte Obliegenheitsverletzung)

Für die meisten Verbraucher ist der Verlust ihrer Arbeitskraft bereits ein herber Einschnitt, wenn dann noch extra für diesen Fall abgeschlossene Berufsunfähigkeitsversicherung nicht zahlt, wird die Situation noch schlimmer.

Wir helfen Ihnen, wenn die Versicherung versucht, Ihre Rente abzulehnen oder das Verfahren in die Länge zu ziehen. Wir vertreten Sie zudem bei allen anderen Streitigkeiten mit Ihrer Berufsunfähigkeitsversicherung.

Anwalt Berufsunfähigkeitsversicherung: Wann brauche ich Hilfe?

Unser Fachanwaltsteam für Versicherungsrecht begleitet Versicherte im Antragsverfahren und setzt kompetent sowie zielstrebig die Zahlung bzw. Fortzahlung der BU-Rente gegenüber den Versicherungsgesellschaften durch. Verbraucherschutzorganisationen und die Fachpresse empfehlen uns deshalb regelmäßig, wenn es um die Durchsetzung der Rechte von Versicherten bei der Berufsunfähigkeitsversicherung geht.

Hier stehen wir Ihnen als vertrauensvoller Partner zur Seite:

- Verweigerung oder Einstellung der Rentenzahlung durch die Versicherung

- Beantragung der Berufsunfähigkeitsrente

- Begleitung im Antragsverfahren bei der Berufsunfähigkeitsrente

- Begleitung im Nachprüfungsverfahren

- Weiterzahlung der Berufsunfähigkeitsrente

- Sonstige Fragen und Probleme rund um das Thema Berufsunfähigkeit

Wir kennen die Scheinargumente der Versicherungen, wenn sie nicht zahlen wollen und wissen, wie man sie entkräftet. Nicht selten hat auch der Versicherungsvertreter bei der Antragstellung zu falschen oder unvollständigen Angaben geraten, um den Vertrag zu schließen. Das muss sich die Versicherungsgesellschaft zurechnen lassen, wenn der Vermittler für sie als Agent tätig war.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

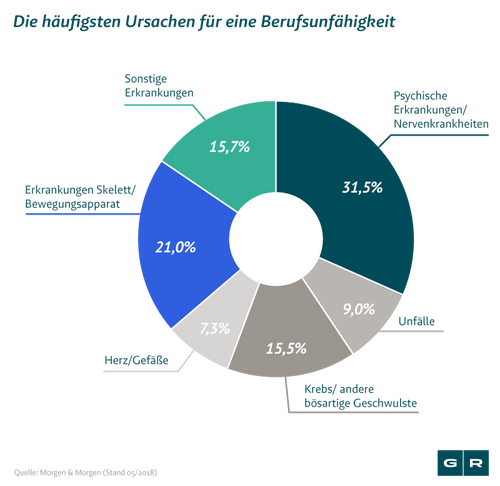

Berufsunfähigkeitsversicherung: Das sind die Ursachen für den Eintritt

Die Ursachen für den Eintritt der Berufsunfähigkeit sind vielfältig. Neben körperlichen Ursachen, wie Herz-Kreislaufstörungen oder Rückenbeschwerden sind vor allem psychische Erkrankungen Hauptursachen für eine Berufsunfähigkeit. Diese machen mittlerweile sogar den größten Teil, der Erkrankungen aus. Hierzu zählen auch Erkrankungen wie Burn-Out. Das geht aus der aktuellen Analyse zur Berufsunfähigkeit hervor, die vom Analysehaus MORGEN & MORGEN veröffentlicht wurde.

Welche Voraussetzungen müssen für ein BU vorliegen?

Berufsunfähigkeit bei Krankheit oder Kräfteverfall

Erste Voraussetzung für die Berufsunfähigkeit ist, dass der Versicherte unter einer Krankheit oder einem Kräfteverfall leidet. Unter Krankheit versteht man, wenn sich der Zustand der körperlichen oder geistigen Gesundheit zum Negativen verändert, also Fähigkeiten verloren gehen und damit eine berufliche Einsatzmöglichkeit beeinträchtigt ausschließt.

Ein Kräfteverfall liegt dann vor, wenn die körperlichen bzw. geistigen Kräfte des Versicherten derart nachgelassen haben, dass dessen Belastbarkeit nicht altersgerecht ist.

Alle vorgenannten Umstände müssen von einem Arzt nachgewiesen werden. Die gesundheitlichen Beeinträchtigungen sind dabei auf die konkrete berufliche Tätigkeit des Versicherten zu beziehen.

Probleme bereitet vor allem immer wieder der Nachweis von Beschwerden ohne nachweisbare organische Ursachen. Vor allem Schmerzen, die organische als auch psychische Ursachen haben können, sind schwer objektivierbar, da sie sich nicht messen lassen. Hier kommt es im Streitfall auf den bzw. die Gutachter an, deren Aussage entscheidet, ob die Versicherung den Versicherungsfall bejaht und schließlich leistet.

Unfähigkeit der Berufsausübung

Soll eine Berufsunfähigkeitsversicherung zum Tragen kommen, so muss der Versicherte nachweisen, dass er wegen seiner gesundheitlichen Einschränkungen seinem erlernten oder zuletzt ausgeübten Beruf nicht mehr nachkommen kann. Seine Einschränkungen müssen so gravierend sein, dass auch eine Tätigkeit, die der „Ausbildung und Erfahrung“ entspricht und der seine „bisherige Lebensstellung“ sichern könnte, nicht mehr ausgeübt werden kann.

Ärger droht meist vor allem bei der „abstrakten Verweisung“, denn hier verweist die Versicherung den Versicherten auf die Möglichkeit, einen anderen Beruf auszuüben, anstatt ihm die BU-Rente zu gewähren, für die er bereits Beiträge gezahlt hat.

Der Versicherte ist üblicherweise aufgefordert darzulegen, wie sein beruflicher Tagesablauf vor Eintritt der angezeigten Berufsunfähigkeit aussah und welche der bisherigen Tätigkeiten er jetzt noch ausüben kann. Spricht die (Schwere) der Erkrankung für sich, dann kann auf die Tätigkeitsdarlegung verzichtet werden.

„Voraussichtlich dauernde“ Unfähigkeit der Berufsausübung

Dritte Voraussetzung für die Berufsunfähigkeit ist, dass dem Versicherten eine „voraussichtlich dauernde“ Berufsunfähigkeit ärztlich prognostiziert werden muss. Von einer „voraussichtlich dauernden“ Berufsunfähigkeit spricht man in der Regel, wenn man mindestens sechs Monate nicht arbeitsfähig ist. Die Berufsunfähigkeit ist also dann gegeben, wenn der Versicherte dauerhaft einen wichtigen Teil seiner Arbeit nicht mehr erledigen kann – und das bereits bei einer Beeinträchtigungsdauer von sechs Monaten.

Sie sind sich nicht sicher, wie Sie bei einer drohenden Berufsunfähigkeit vorgehen sollen? Lassen Sie sich kostenfrei und ohne jedes Risiko von uns beraten. Mit uns als spezialisierten Anwälten an Ihrer Seite, werden Sie von Anfang an professionell begleitet, sodass Sie Ihre vollen Ansprüche von der Versicherung beziehen.

Der Fallstrick beim Antrag auf Berufsunfähigkeitsrente: Berufsunfähig was nun?

Wenn der Fall einer Berufsunfähigkeit tatsächlich eintritt, dann kann der Prozess bis zur Bewilligung einer Berufsunfähigkeitsrente sehr lang und beschwerlich sein. Die erste Voraussetzung ist, dass der Versicherte seinen Antrag auf Berufsunfähigkeit detailliert ausfüllt und frühzeitig einreicht. Ein Unfall oder eine Krankheit können der Auslöser dafür sein, dass ein Erwerbstätiger seiner regulären Arbeit nicht mehr nachgehen kann. Wird vom Arzt nachgewiesen, dass ein Unfall oder eine Krankheit dazu führen, dass der Versicherte seiner regulären Arbeit nur mehr zu 50 % nachgehen kann, kann er eine Berufsunfähigkeitsrente beantragen.

Doch wer beim Beantragen der Berufsunfähigkeitsrente Fehler macht oder Nachlässigkeiten begeht, der kann seine Rentenzahlung bestenfalls erheblich verzögern und schlimmstenfalls riskieren.

Bevor Sie Fehler bei der Beantragung der Versicherung oder der Rente machen, die Ihnen am Ende durch die Ablehnung des Antrags auf Rentenzahlung teuer zu stehen kommen, ist die Beauftragung eines Rechtsanwalts eine lohnende „Investition“. Dies gilt insbesondere dann, wenn Sie – aus welchen Gründen auch immer – bereits Probleme erwarten.

Jedem Versicherer ist es überlassen, welche Fragen er nach den gefahrerheblichen Umständen stellt. Regelmäßig werden Krankheiten erfragt, häufig sich nach Beschwerden erkundigt und gelegentlich Auskunft über Gesundheitsstörungen verlangt. Versucht sich der Versicherer im Schadensfall von seiner Leistungspflicht zu befreien, dann gibt es häufig Streit über die Angaben im Versicherungsantrag. Denn nicht selten sind die Fragen im Antragsformular schwammig formuliert, so dass für den Antragsteller manchmal unklar ist, was er eintragen soll.

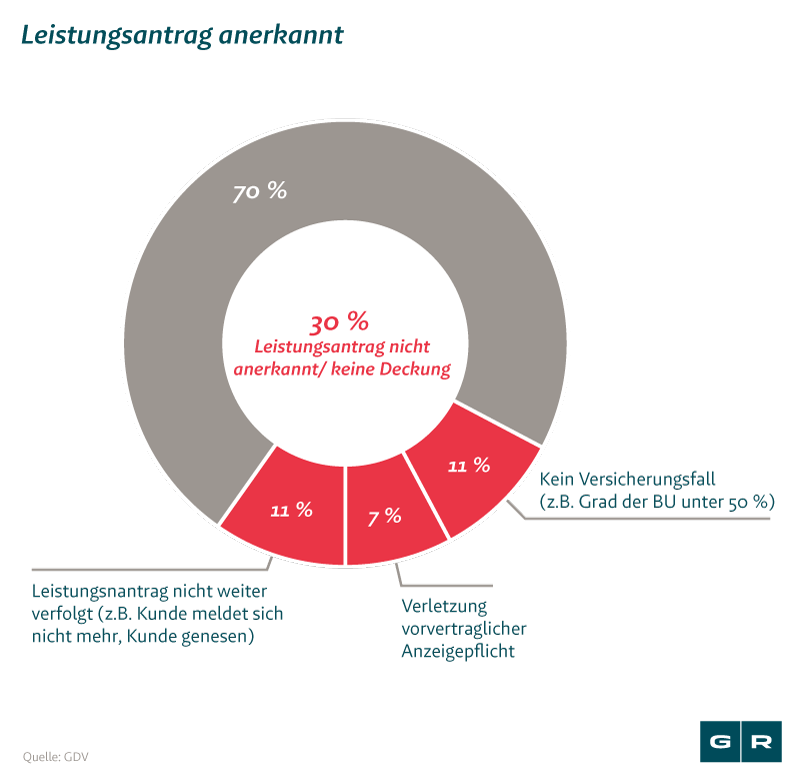

Statistik: Wie oft will die BU-Versicherung nicht zahlen?

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) ist der Meinung, dass in 70 Prozent der Fälle eine BU-Rente gezahlt werde. Daraus ergibt sich, dass es in 30 Prozent der Fälle, also knapp einem Drittel, zu Auseinandersetzungen kommt. Unserer langjährigen Erfahrung mit BU-Fällen ist die Quote sogar noch höher. Bei manchen Krankheiten – vor allem psychischen – werden sogar bis zu 60 Prozent aller Anträge zunächst zurückgewiesen.

Gegen welche BU-Versicherer waren wir bereits erfolgreich?

Wir gehen mit gesammeltem Wissen und Erfahrung gegen die Berufsunfähigkeitsversicherer vor – und das mit Erfolg. Gegen diese Versicherungsunternehmen waren wir in Streitfällen in der Berufsunfähigkeitsversicherung bereits erfolgreich (Auszug):

- Aachen Münchener

- Allianz Versicherung

- ARAG Lebensversicherung

- Athene Lebensversicherung

- AXA Lebensversicherung

- Barmenia Lebensversicherung

- Continentale Lebensversicherung

- Debeka Lebensversicherung

- ERGO Versicherung

- Generali Versicherung

- HDI Lebensversicherung

- LVM Versicherung

- Nürnberger Versicherung

- Provinzial

- Stuttgarter Lebensversicherung

- Swiss Life AG

- WGV Lebensversicherung

- Zurich Lebensversicherung

Unser Erfolgsweg soll hier aber noch nicht zu Ende sein. Wir gehen weiterhin gegen jede Versicherung an, die zu Unrecht gegen den Verbraucher handelt.

Welche Probleme könnten beim Nachprüfverfahren auftauchen?

Die sogenannte abstrakte oder konkrete Verweisung – meist in den Versicherungsbedingungen geregelt – ermöglicht es dem Versicherer, Leistungen zu verweigern, wenn der Versicherte einen anderen zumutbaren Beruf ausüben könnte. Meist kommt es im Nachprüfungsverfahren daher dazu, dass der Versicherer seine Leistungen mit der Begründung einstellt, der Versicherte könne eine andere Tätigkeit ausüben. Allerdings muss diese seiner bisherigen beruflichen Stellung und Erfahrung entsprechen und ihm ein in etwa vergleichbares Einkommen sichern. Oft liegen diese Voraussetzungen jedoch nicht vor.

Im Nachprüfungsverfahren wird vom Versicherungsunternehmen überprüft, ob weiterhin Berufsunfähigkeit besteht und welche Leistungen übernommen werden. Nach den gängigen Versicherungsbedingungen besteht „jederzeit“ das Recht Auskünfte vom Versicherungsnehmer einzuholen. Einmal jährlich kann das Versicherungsunternehmen ausführliche Untersuchungen verlangen – auch durch von ihm beauftragte Ärzte. Beim Nachprüfungsverfahren wird demnach der aktuelle Zustand des Versicherungsnehmers erfasst, um den Grad der Berufsunfähigkeit einzustufen. Sollte sich im Nachprüfungsverfahren zeigen, dass der Versicherte durch wiedererlangte oder neu erworbene Fähigkeiten wieder einer Tätigkeit nachgehen kann, die den Verweisungskriterien entspricht, kann die Leistungspflicht erlöschen. Die Berufsunfähigkeitsversicherung zahlt nicht mehr.

Da auch im Nachprüfungsverfahren viel auf dem Spiel stehen kann und die Versicherungsunternehmen häufig versuchen, Leistungen zu kürzen oder auszusetzen, empfehlen wir eine professionelle Begleitung durch einen spezialisierten Anwalt für Berufsunfähigkeitsversicherung.

Das könnte Sie auch interessieren

-

Bundesgerichtshof schafft Klarheit bei der Berufsunfähigkeit

Der Bundesgerichtshof hat sich mit der Berufsunfähigkeit befasst und in wichtigen Bereichen für Klarheit gesorgt. Konkret...vom

-

Was tun, wenn die Berufsunfähigkeits&

Was tun, wenn die Berufsunfähigkeitsversicherung (BU) den eigenen Versicherungsvertrag anficht und man von jetzt auf gleich...vom

-

BU-Rente erfolgreich gegen AachenMünchener durchgesetzt

Bei Streit um die Auszahlung einer Berufsunfähigkeits-Rente (BU-Rente) fallen oftmals die Begriffe "Verweisung" und...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte