Berufsunfähigkeit bei Depression: Das raten Experten

- Psychische und psychosomatische Krankheiten haben die traditionellen Gründe für eine Berufsunfähigkeit längst abgelöst.

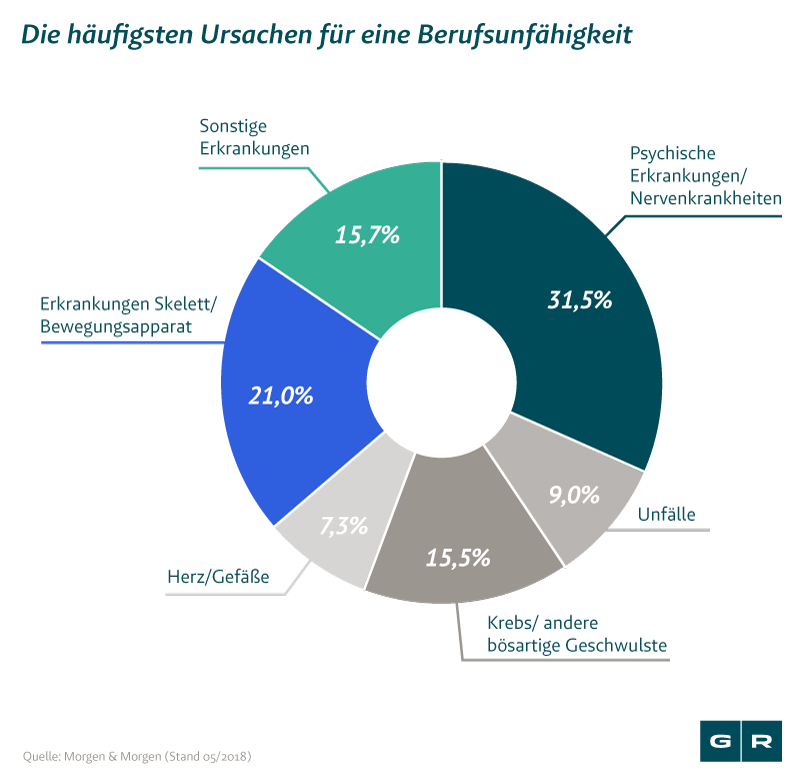

- Über 31% aller Antragstellungen für eine BU-Rente sind auf psychische Erkrankungen zurückzuführen.

- Für Versicherungen sind Menschen mit Depressionen Risiko-Kandidaten, die man lieber ablehnt.

Wird eine Berufsunfähigkeit wegen Depression unterschätzt?

Depressionen können jeden treffen. Hinter diesem plakativen Satz verbergen sich jedoch harte Zahlen. Mediziner und Psychologen gehen davon aus, dass etwa jeder vierte Deutsche mindestens einmal in seinem Leben psychisch erkrankt. Vor allem junge Arbeitnehmer sind häufig vom hohen Leistungsdruck und der ständigen Erreichbarkeit überfordert. Warum also wollen Versicherungen gerade diese Krankheiten nicht in ihren Policen abdecken? Der Grund dafür ist einfach: Psychische Erkrankungen sind auf dem Vormarsch, die Risiko-Spanne für die Versicherer ist dementsprechend sehr hoch.

Und auch die Zahlen sprechen eine eindeutige Sprache: Fast ein Drittel aller deutschen Arbeitnehmer beantragt aufgrund von psychischen Erkrankungen oder Nervenkrankheiten die Berufsunfähigkeitsrente. Die Dunkelziffer könnte sogar noch höher liegen und eine Trendwende ist nicht in Sicht. Angesichts dieser Zahlen ist es nicht verwunderlich, dass BU-Versicherer immer wieder Leistungen verweigern, obwohl die geschädigten Versicherungsnehmer einen Anspruch darauf hätten.

Überlassen Sie die Prüfung den Expert:innen und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Keen Law Rechtsanwälte prüft unverbindlich anhand Ihrer Angaben, ob sich ein Vorgehen gegen Ihre Versicherung lohnt.

Wann stellt sich die Versicherung quer?

Versicherungsgesellschaften müssen bei BU-Versicherten mit Depressionen oder Burnout größere Risiken eingehen als bei Versicherungsnehmern, die aus anderen Gründen den Leistungsfall beantragen. Egal, ob der Versicherte bereits eine psychische Vorerkrankung gehabt hat oder nicht, das Versicherungsunternehmen wird die Leistungsbeantragung ganz genau prüfen. Nicht selten erweckt das den Eindruck, dass der Versicherer den Arzt mimt und Geschädigte im ersten Anlauf nicht ernst nimmt.

Sollten psychische Faktoren also eine Rolle spielen, steht den Betroffenen ein schwerer Gang bevor. Weil Fachärzte für Psychiatrie, Psychotherapie und psychosomatische Medizin für eine eindeutige Prognose Zeit brauchen, und diese von der Arbeit mit den Betroffenen abhängig machen, ist es schwierig, die Versicherungsunternehmen zu überzeugen.

Gemäß § 2 Abs. 1 der allgemeinen Versicherungsbedingungen muss dem Versicherer von Seiten des Betroffenen eine Ausfallquote vorliegen, die mindestens 50 % der Arbeitszeit abdeckt, und das über einen Zeitraum von mindestens sechs Monaten. Diese Anforderungen können anhand psychotherapeutischer Behandlungen nur bedingt gemessen werden.

Die zu erbringenden Nachweise – wie Bescheinigungen der behandelnden Ärzte und anzufordernde Gutachten des Therapeuten – können die Erkrankten sehr leicht überfordern. Damit der Leistungsfall erfolgreich beantragt werden kann, sollten sich Geschädigte die schriftliche Einschätzung des behandelnden Therapeuten und eventueller Ärzte geben lassen. Alles was eine psychische Erkrankung schriftlich attestiert, sollte dem Versicherer vorgelegt werden. Diese Nachweise sind für den BU-Versicherer von entscheidender Bedeutung.

Sollte sich Ihre Berufsunfähigkeitsversicherung weigern, Ihrem Leistungsantrag stattzugeben, helfen Ihnen unsere Experten mit der Durchsetzung. Nutzen Sie dafür unsere kostenfreie Erstberatung.

Können sich Gutachten gegen Betroffene richten?

Gutachter tun sich in der Regel schwer, die Ausfallquote von 50 % anzuerkennen, die im Versicherungsvertrag vorgegeben ist. Um die Berufsunfähigkeit der Betroffenen zu überprüfen, fragen Versicherer diverse Unterlagen nur schrittweise an. Gutachter-Termine sind somit erst nach einer langen Wartezeit zu haben. Für die Erkrankten hat das schwere Folgen. Der Versicherer könnte so das Prüfungsverfahren in die Länge ziehen, um die Berufsunfähigkeit erst nach Ablauf eines Jahres zu prüfen.

Gemeinhin wird davon ausgegangen, dass mit Hilfe einer Therapie Depressionen innerhalb weniger Monate gelindert werden können. Die Meinungen der unterschiedlichen Versicherer können hierbei weit auseinander liegen. Unter Umständen denkt der Versicherer, dass sich nach einigen Monaten Therapie auch die Frage nach einer BU-Rente löst.

Dennoch ist diese einfache Rechnung für die Betroffenen kein Trost, weil depressive Episoden ebenso nach einer bereits abgeschlossenen Therapie auftreten können. Auch chronische Depressionen und andere schwere psychische Störungen können den Betroffenen über mehrere Jahre begleiten.

Rechtlicher Beistand kann hier helfen. Unsere spezialisierten Anwälte für Versicherungsrecht suchen nach Wegen, wie Sie Ihr Recht gegenüber der Versicherung geltend machen können. Für eine kostenfreie Erstberatung können Sie einfach und bequem unser Online-Formular nutzen:

Worauf muss ich besonders achten?

Vorsicht ist geboten, wenn Versicherer scheinbar selbstverständlich von einem Leistungsausschluss sprechen. Zwar wird dem Versicherten in Aussicht gestellt, dass Leistungen im Falle einer Berufsunfähigkeit ausgezahlt werden, aber unter Ausschluss bestimmter Krankheiten – z. B. Depression. Wenn der Versicherte also wiederholt an einer Depression erkranken sollte, wird diese Krankheit nicht als Leistungsfall gewertet. Spätestens wenn der Versicherte dann die BU-Rente beantragen möchte, wird die Versicherung den Antrag ablehnen. Vorerkrankungen wie etwa psychische Erkrankungen gelten dem Versicherer als erhöhtes Risiko.

Wenn Sie Leistungen von Ihrer Berufsunfähigkeitsversicherung fordern, weil Sie an Depressionen erkrankt sind, wird es mit großer Wahrscheinlichkeit zu Streitigkeiten mit Ihrem Versicherer kommen. Lassen Sie sich jedoch nicht entmutigen!

Unsere spezialisierten Anwälte im Versicherungsrecht unterstützen Sie bei der Durchsetzung von Leistungsansprüchen gegenüber Ihrer Berufsunfähigkeitsversicherung. Wir sorgen dafür, dass Sie Ihre Berufsunfähigkeitsrente erhalten. In unserer kostenfreien Erstberatung schätzen wir Ihren Fall ein und erklären Ihnen Ihre Möglichkeiten und Chancen. Sie entscheiden dann, ob Sie uns mit der Durchsetzung beauftragen möchten. Bis dahin fallen für Sie keine Kosten an.

Das könnte Sie auch interessieren

-

Bundesgerichtshof schafft Klarheit bei der Berufsunfähigkeit

Der Bundesgerichtshof hat sich mit der Berufsunfähigkeit befasst und in wichtigen Bereichen für Klarheit gesorgt. Konkret...vom

-

BU-Rente erfolgreich gegen AachenMünchener durchgesetzt

Bei Streit um die Auszahlung einer Berufsunfähigkeits-Rente (BU-Rente) fallen oftmals die Begriffe "Verweisung" und...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte