Anwalt Elementarschadenversicherung: Mit unserer Erfahrung zum Erfolg

- Manchmal stellen sich Versicherungen quer und verweigern etwaige Zahlungen.

- Prüfen Sie, ob Ihre Wohngebäude- oder Hausratversicherung bereits einen Elementarschutz beinhaltet.

- Bei Problemen mit der Versicherung, lohnt sich die Einschaltung eines Anwalts.

Was ist die Elementarschadenversicherung?

Manchmal sind es unsere Mitmenschen oder unsere eigene Fahrlässigkeit, die Schadensfälle hervorrufen. Manchmal ist es jedoch die Natur selbst. Alles, was die Natur an unserem Haus und innen drin an Schaden anrichtet, wird grundsätzlich von der Elementarschadenversicherung übernommen. Die Elementarversicherung, auch Naturgefahrenversicherung genannt, ist bisher noch keine Pflichtversicherung. Man schließt sie also freiwillig ab. Sie wird als Zusatzbaustein zur Wohngebäudevericherung oder Hausratversicherung angeboten. Jeder Verbraucher entscheidet daher selbst, ob eine Elementarschadenversicherung Sinn macht oder nicht. Für Personen, die beispielsweise in Hochwasserregionen wohnen, kann eine Elementarschadenversicherung der Retter in der Not sein – und ist somit unverzichtbar. Insbesondere dann, wenn man für einen potentiellen Schaden nicht aus eigener Kasse aufkommen kann. Die zu zahlenden Beiträge für die Versicherung sind risikobezogen und können daher ganz unterschiedlich ausfallen. Vor allem hängen die Beiträge mit dem Schadensverlauf der letzten Jahre ab. Gebäude werden dabei anhand von Statistiken über Hochwasser-Häufigkeit oder vergangenen Schäden in Gefahrenklassen untergliedert. Diese Gefahrenklassen reichen von Klasse 1 (= statistisch seltener als alle 200 Jahre ein Hochwasser) bis Klasse 4 (= etwa einmal in zehn Jahren ein Hochwasser). In der Nähe von Flüssen ist der Elementarschutz daher nur noch zu hohen Beiträgen – wenn überhaupt – abzuschließen. Hier liegt auch das große Problem des Elementarschutzes: Dort, wo er am nötigsten ist – in Risikogebieten, zum Beispiel bei Wohngebäuden an Flüssen, ist er auch am schwersten zu bekommen und am teuersten.

Die folgende Tabelle zeigt, dass insbesondere in den Jahren 2013 und 2016 die Leistungen der Versicherungen für Elementarschäden in die Höhe geschossen sind. In diesen Jahren kamen besonders schwere Unwetter und Hochwasser in Deutschland vor.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Elementarschadenversicherung lohnt.

Was leistet die Elementarschadenversicherung?

- Wenn man eine Elementarversicherung in der Hausratversicherung abschließt, wird die Reparatur bzw. die Wiederbeschaffung des beschädigten oder zerstörten Inventars vom Versicherer übernommen.

- Wenn man eine Elementarversicherung zur Wohngebäudeversicherung abschließt, übernimmt die Versicherung die Kosten der Trockenlegung, des Abrisses aber auch des Neubaus des Gebäudes. Zudem kommt die Versicherung für Mietausfälle auf und bezahlt alternative Unterkünfte.

Was versichert die Elementarschadenversicherung?

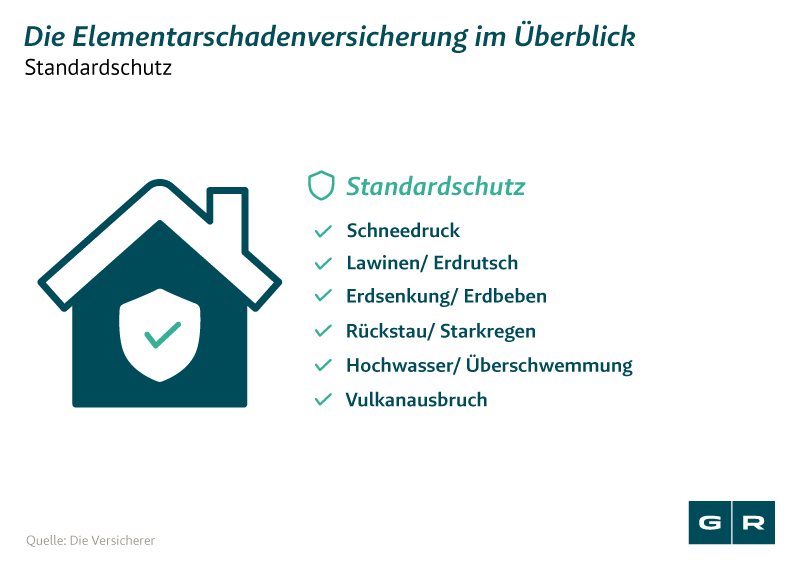

Die Versicherung entschädigt Sachen, die durch folgende Naturereignisse beschädigt werden:

- Starkregen, Überschwemmung, Rückstau – Überschwemmung ist die "Überflutung des Grund und Bodens" durch starke Niederschläge oder an die Oberfläche tretendes Grundwasser, Rückstau nennt man den Prozess, wenn infolge von "Ausuferung" Wasser durch die Ableitungsrohre ins Haus eintritt.

- Hochwasser – Hochwasser beschreibt den Wasserstand eines natürlichen Gewässers (z. B. Fluss, See, Meer), der sich außergewöhnlich hoch über dem durchschnittlichen Stand befindet.

- Erdbeben – Durch "geophysikalische Vorgänge im Erdinnern" ausgelöste starke Erschütterung des Erdbodens. Im Schadensfall muss der Versicherte nachweisen können, dass das Erdbeben auch andere Häuser in einwandfreiem Zustand oder weitere stabile, widerstandsfähige Sachen beschädigt hinterlassen hat.

- Erdsenkung – Erdsenkungen werden durch naturbedingte Hohlräume im Erdboden ausgelöst. Zu beachten ist, dass Schäden bei Böden, deren Senkung auf Trockenheit basiert, oder aufgrund menschlicher Tätigkeit, wie z. B. Bergbau, nicht von der Versicherung gezahlt werden.

- Erdrutsche – Ein Abstürzen oder Abrutschen von Gesteins- oder Erdmassen.

- Lawinen – Wenn Sie am Fuße eines Berges leben, kann es passieren, dass Eis und Schnee in Massen zu Tal stürzen und dadurch massive Schäden erzeugt werden. Dadurch, dass immer mehr Schnee fällt, hat sich das Risiko für Lawinenschäden in den letzten Jahrzehnten stark vergrößert. Wenn der Schnee, unter dem Ihr Haus begraben liegt, schmilzt, kann dies auch als Überschwemmungsschaden gewertet werden.

- Schneedruck – Wenn Schnee sich z. B. hoch auf einem Hausdach türmt, kann es passieren, dass bei zu viel Gewicht die Gravitation ihren Teil tut und das Dach dem Druck des Schnees nachgibt.

- Vulkanausbrüche – In Deutschland, Österreich und der Schweiz dürfte das Risiko, dass die Erdkruste aufreißt und sich Lava- und Aschemassen über Ihr Wohngebäude ergießen, sehr gering sein, dennoch sind Sie auch hier versichert.

Probleme mit der Elementarschadenversicherung: Brauche ich einen Anwalt?

Es ist kein Geheimnis, dass Versicherungsunternehmen versuchen, manche Schäden nicht regulieren zu müssen, oder die Schadenbeseitigung so günstig wie möglich halten. Das beinhaltet auch, dass teilweise nur oberflächlich saniert wird, um die Kosten einzudämmen. Das kann Folgeschäden bedeuten, für die dann letzten Endes der Versicherer aufkommen muss. Wenn erstmal ein Plan der Versicherung abgesegnet wurde, kann später grundsätzlich kein Schadensersatz eingefordert werden. Deswegen ist es wichtig, dass man schon vorher einen Überblick über die Kosten hat. Beispielsweise sollten Kostenvoranschläge von zwei oder drei Handwerksbetrieben eingeholt werden. Sind die geschätzten Kosten deutlich höher als die der Versicherung, muss nachgehakt werden. In solchen Fällen zieht man am besten einen Fachanwalt für Versicherungsrecht zu Rate. Dieser kann klären, welche Leistungen Ihnen tatsächlich zustehen. Es gibt auch Fälle, in denen die Versicherung den Versicherungsschutz grundsätzlich ablehnt oder die Zahlung verzögert. So einfach, wie sich die Versicherungen das vorstellen, ist es jedoch nicht. Denn wir kennen die Tricks, die Versicherungen gerne mal anwenden, um eine Schadensregulierung zu vermeiden.

Daher unser Rat an Sie: Suchen Sie einen Fachanwalt für Versicherungsrecht auf, damit die Versicherung nicht weiterhin die Oberhand behält. Denn nur dann kann richtig Druck auf die Versicherung ausgeübt werden. Insbesondere wenn es um den Versicherungsschutz geht, muss schnell agiert werden. Wenn sich dann die Versicherung verweigert oder erst sehr spät reagiert, kann es auch für Sie zu spät sein, um Ihr Recht durchzusetzen. Lassen Sie sich also nicht weiter vertrösten und handeln Sie jetzt. Nutzen Sie hierfür gerne unsere kostenfreie Erstberatung.

Überlassen Sie die Prüfung Expert:innen im Versicherungsrecht und schlagen Sie sich nicht mit dem Kleingedruckten herum. Unser Kooperationspartner Wirth-Rechtsanwälte prüft anhand Ihrer Angaben kostenfrei und unverbindlich, ob sich ein Vorgehen gegen Ihre Elementarschadenversicherung lohnt.

Lohnt sich der Elementarschutz?

Grundsätzlich lohnt sich die Elementarschadenversicherung für jeden. Denn die Vergangenheit hat gezeigt, dass Überschwemmungen nicht nur in Wassernähe vorkommen können. Allein der Starkregen kann immense Schäden anrichten und Existenzen bedrohen. Wenn Sie jedoch Immobilien in gefährdeten Gegenden in der Nähe von Bergen und Gewässer etc. besitzen, so wäre der Elementarschutz etwas, das Sie auf keinen Fall vernachlässigen sollten. In den letzten Jahren kam es durch die Veränderung des Klimas vermehrt zu sehr starken Regenfällen und Überschwemmungen, auch in Deutschland gab es innerhalb der letzten Jahre mehrere Stürme und Flutkatastrophen. Warum sich manche Verbraucher dennoch gegen den Elementarschutz entscheiden, liegt an den zu zahlenden Beträgen. Diese fallen in der Regel höher aus, wenn man in Risikogebieten wohnt. Jeder Einzelne sollte abwägen, was sich am Ende für ihn lohnt. Fakt ist: Viele Versicherungsnehmer zahlen monatlich lieber ein bisschen mehr, als das Risiko einzugehen, die Existenz zu verlieren.

Was sind meine Pflichten als Versicherungsnehmer der Elementarschadenversicherung?

Auch Sie als Versicherungsnehmer haben Pflichten. Diese sind an viele Bedingungen geknüpft, die meist kleingedruckt in den Verträgen stehen. Sich alle auf einmal zu merken, ist kaum machbar. Jedoch gibt es Vertragspflichten, die Sie sich unbedingt merken sollten. Wenn ein Schaden eintritt, müssen Sie den Schaden unverzüglich der Versicherung melden. Tun Sie das nicht, haben Sie gegen Ihre Anzeigeobliegenheit verstoßen. Die Folge: Sie gefährden Ihren Versicherungsschutz. Ein weiterer Punkt ist, dass Sie den Schaden – so gut es geht – sichern sollten, um Schlimmeres zu vermeiden. Wenn es zum Beispiel zu Starkregen kommt, könnten Sie vorher sicherstellen, dass keine Abflüsse in Ihrem Haus blockiert sind. Aber Vorsicht: Das gilt natürlich nur, wenn Sie sich nicht selbst dadurch in Gefahr bringen! Dokumentieren Sie den Schaden, soweit es Ihnen möglich ist und lassen Sie das Schadensbild unverändert. Denn nur dann kann ein Gutachter genau ersehen, was für ein Schaden tatsächlich entstanden ist. Wenn nach einer gewissen Zeit nichts auf Seiten der Versicherung passiert, und Ihr Anliegen auf taube Ohren stößt, sollten Sie einen Anwalt für Versicherungsrecht um kurzfristige Hilfe bitten.

Private Versicherungen sind gewinnorientierte Unternehmen und treffen hierbei im Zweifelsfall oft die Entscheidung, die für den Versicherer am günstigsten ist, nicht die, die dem Versicherungsnehmer am besten nutzt. Wenn Sie Fragen zu Ihrer Versicherung haben, melden Sie sich einfach bei uns und schildern Ihren Fall. In einer kostenfreien Erstberatung erhalten Sie die Klarheit, die Sie brauchen. Man muss nicht immer vor Gericht ziehen, um erfolgreich zu sein. Viele Angelegenheiten im Versicherungsrecht lassen sich schnell und außergerichtlich klären. Unsere Erfahrung zeigt – manchmal reicht ein aussagekräftiges Schreiben von einem spezialisierten Anwalt aus

Elementarschadenversicherung: Was sind die größten Irrtümer?

Der Versicherungsschutz gilt sofort – Mit dem Beginn des Versicherungsschutzes (00:00 am Tag nach Vertragsabschluss) Ihrer Hausrat- oder Wohngebäudeversicherung ist die Elementarschadenversicherung in der Regel noch nicht inbegriffen. Dieser beginnt in vielen Fällen erst 14 Tage später. Somit wollen Versicherer vermeiden, dass bei Unwetterwarnungen noch schnell Versicherungen abgeschlossen werden, nur, um diese danach sofort wieder zu kündigen. Unser Rat: Wenn Sie einen Vertrag wechseln müssen, achten Sie genau darauf, dass es einen nahtlosen Übergang zwischen beiden Verträgen gibt. Ansonsten stehen Sie schutzlos da.

Meine Wohngegend ist nicht gefährdet – Insbesondere in Trockenperioden kann der Regen nicht schnell genug versickern. Die Folge: Vollgelaufene Keller und Wohnräume – auch wenn man nicht in Wassernähe wohnt. Auch Wetterphänomene wie Tornados sind in letzter Zeit häufiger in Deutschland zu beobachten. Deswegen kann pauschal nicht angenommen werden, dass die eigene Wohngegend nicht gefährdet ist.

Die Elementarschadenversicherung ist automatisch in der Wohngebäude- und Hausratversicherung enthalten – Nein, nicht immer. Prüfen Sie genau Ihren Vertrag auf Elementarschutz. Kleine Anmerkung: Eine Überschwemmung ist ein Elementarschaden und ist nicht in der Leitungswasser- oder Sturm-Hagel-Versicherung der Wohngebäude- und Hausratversicherung enthalten.

Der Staat zahlt im Notfall – Nein. Grundsätzlich besteht darauf kein Rechtsanspruch. Zahlungen werden nur auf freiwilliger Basis vom Staat geleistet. Mit Stichtag 01. Juli 2019 wird in Bayern aufgrund vergangener, schwerer Naturkatastrophen überhaupt keine finanzielle Unterstützung in Form von Soforthilfe mehr angeboten. Auch vergangene Zahlungen an die Betroffenen in Deutschland lagen in der Regel unter dem, was die Betroffenen eigentlich an finanziellen Mitteln benötigt hätten.

Der technische Schutz reicht aus – Man selber weiß gar nicht, was bei Abwasserkanälen und Co. in den letzten Jahren alles kaputt gegangen ist. Auch die Hochwasserschutzmaßnahmen der Regierung sind teilweise noch laufende Projekte und nicht fertig gestellt. Sprich, auf die Technik ist im Ausnahmefall eventuell auch kein Verlass.

Ich bekomme ohnehin keinen Versicherungsschutz – Hier heißt es: Nicht locker lassen. Wenn ein Versicherungsnehmer den Versicherungsschutz nicht gewährt, sollte man sich an ein anderes Unternehmen wenden. Schließlich gibt es mehr als genug Versicherungsunternehmen, die auf Kundensuche sind.

Grundwasser von unten gehört zu den Elementarschäden – Tatsächlich nur, wenn das Grundwasser an die Oberfläche gedrungen ist. Kann das Grundwasser unterirdisch in das Gebäude gelangen, liegt ein Baumangel vor. Dann tritt die Elementarschadenversicherung nicht für den Schaden ein.

Der Versicherer kündigt mir – was tun?

Am Ende des Tages wollen auch die Versicherungsunternehmen Gewinne einfahren. Wenn dann Versicherungsnehmer viel mehr kosten, als sie eigentlich an Geld einbringen, kann das zum Problem werden – vor allem für den Versicherungsnehmer. In der Vergangenheit kam es immer wieder dazu, dass Versicherungsverträge von Versicherungsunternehmen gekündigt wurden. Das haben vor allem Menschen zu spüren bekommen, die von Hochwasser und Flut betroffen waren. Denn das Risiko, dass es erneut zur einer Flut oder Hochwasser kommt, kann sehr hoch sein. Versicherungsunternehmen möchten ungern dieses Risiko eingehen und kündigen dem Versicherungsnehmer. Hier hat sich das Unternehmen jedoch an Fristen zu halten. Wie im Arbeitsrecht gibt es auch hier eine ordentliche und eine außerordentliche Kündigung. Die Fristen können von Vertrag zu Vertrag unterschiedlich geregelt sein. Schauen Sie daher genau in Ihren Vertrag, damit Sie wissen, welche Fristen Sie einzuhalten haben.

Wo liegt aber das große Problem, wenn sich die Versicherung von einem trennen möchte? Zum einen verliert der Versicherungsnehmer vorerst seinen Versicherungsschutz. Zum anderen ist es für den Versicherungsnehmer grundsätzlich schwierig, eine gleichwertige Versicherung zu finden. Denn der Versicherungsnehmer muss angeben, dass er von der vorherigen Versicherung gekündigt worden ist. Viele Versicherer lehnen bereits dann einen Antrag der Kunden ab. Es wird deshalb oft dazu geraten, den Vertrag selbst zu kündigen. Dadurch kann man dann mit "weißer Weste" einen neuen Vertrag abschließen – es liegt schließlich kein Kündigungsgrund vor. Jedoch ist hier Vorsicht geboten. Insbesondere Verträge, die sehr umfangreichen Schutz bieten, sind schwer zu ersetzen. Als Beispiel sind hier die DDR-Hausratversicherungen zu nennen. In den Versicherungsbedingungen waren die Schäden durch Naturgefahren automatisch mit abgedeckt. Bei umfangreichen und guten Verträgen sollte man also am Ball bleiben, und versuchen, eine Kündigung zu vermeiden.

Auch Sie wollen die Kündigung auf Seiten der Versicherung vermeiden? In solchen Fällen ist es immer schwer, alleine gegen die Versicherung anzugehen. Bitten Sie einen Anwalt um Hilfe, der sich genauestens im Versicherungsrecht auskennt. Bei einer kostenfreien Erstberatung werden Ihnen die Erfolgschancen aufgezeigt. Dann liegt es an Ihnen, wie es in Ihrem Fall weitergehen soll. Wir stehen Ihnen dabei mit Rat und Tat zur Seite.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte