SCHUFA-Score – So können Sie Ihre Bonität abfragen & prüfen

- Der Schufa-Score beurteilt Ihre Kreditwürdigkeit (Bonität).

- Je höher der Schufa-Score, desto höher wird Ihre Kreditwürdigkeit eingeschätzt.

- Mit uns können Sie Ihren SCHUFA-Score kostenlos abfragen.

Was hat es mit dem Schufa-Score auf sich?

Hinter dem Schufa-Score verstecken sich Kennzahlen, die Ihre Kreditwürdigkeit beurteilen sollen. Der Schufa-Score errechnet sich auf Grundlage zahlreicher Daten, welche die Schufa über Jahre von Ihnen gesammelt hat. Je höher der Schufa-Score ausfällt, desto höher wird Ihre Kreditwürdigkeit eingeschätzt. Je geringer Ihr Schufa-Score ausfällt, desto wahrscheinlicher ist in Augen der Banken & Händler:innen ein Kreditausfall auf Ihrer Seite.

Schufa-Score abfragen: Wie geht das?

Sie haben grundsätzlich Anspruch darauf, alle über Sie gesammelten Daten kostenlos bei der Schufa einzusehen. Dieser Anspruch ergibt sich aus dem Artikel 15 Datenschutz-Grundverordnung (DSVGO). Um es Ihnen so leicht wie möglich zu machen, können Sie Ihre Schufa-Auskunft jetzt direkt über uns einfordern – kostenlos und in nur wenigen Klicks.

Sie müssen lediglich, unser Formular mit einer digitalen Unterschrift versehen. Die Auskunftsanfrage wird dann automatisch generiert und an die Schufa versendet. Die Schufa-Auskunft erhalten Sie dann bequem und ohne Ihr Zutun per Post.

Schufa muss Score-Berechnung preisgeben, sonst Schadensersatz

Eigentlich ist die Schufa laut Artikel 15 DSVGO dazu angehalten, mitzuteilen, wie der Score berechnet wurde. Bislang hat die Schufa es jedoch regelmäßig verpasst, die Berechnungsgrundlage mitzuteilen. Damit ist die Schufa-Auskunft unvollständig. Angeschriebene haben aufgrund der Unvollständigkeit einen möglichen Anspruch auf Schadensersatz.

Negativen Schufa-Eintrag löschen oder kostenlose Schufa-Auskunft sichern!

Nutzen Sie unsere SCHUFA-Formulare, um einen negativen Eintrag löschen zu lassen oder Ihre Auskunft kostenlos zu erhalten.

Welcher Schufa-Score ist gut?

Beim Begriff „Schufa Score” handelt es sich dem Grunde nach um einen Allgemeinbegriff. Grob untergliedert ist der Schufa-Score

- in Ihren persönlichen Basisscore

- und in Branchenscores.

Der Basisscore beinhaltet alle Daten, die zur Ermittlung Ihrer Bonität notwendig sind – branchenunabhängig. Die Branchenscores verteilen sich hingegen auf unterschiedliche Branchen. Spezifische Branchenscores gibt es beispielsweise für Banken, Versicherungen oder auch Telekommunikationsunternehmen.

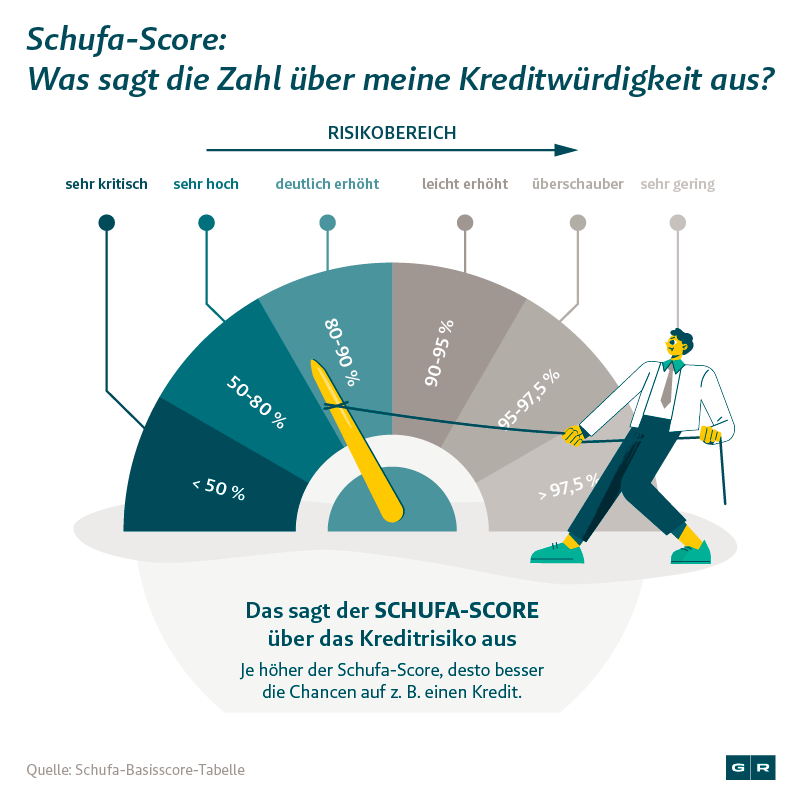

Der Schufa-Basisscore dürfte für Sie aber zunächst am relevantesten und spannendsten sein. Denn darüber lässt sich Ihre allgemeine Kreditwürdigkeit am besten einschätzen. Die Werte bewegen sich auf einer Skala von 0 bis 100 %. Wenn Sie einen Wert von über 95 % erreichen, ist in Ihrem Fall mit einem geringem bis sehr geringen Risiko für Zahlungsfälle auszugehen. Die Chancen auf einen neuen Kredit oder einen neuen Handyvertrag stehen damit „gut bis sehr gut“. Aber bereits bei einem Scorewert von 90 - 95 % gehen die Schufa von einem, erhöhten Ausfallrisiko aus.

Der Grad zwischen gutem, durchschnittlichem und schlechtem Schufa Basisscore verläuft demnach sehr schmal. Ein sehr kritisches Risiko stellen Kund:innnen mit einem Scorewert von weniger als 50 % aus.

Eintrag löschen lassen und/oder Schadensersatz fordern - wann geht das?

Erst bei Vorliegen und Durchsicht der Schufa-Auskunft lässt sich prüfen, ob löschbare Daten vorliegen und/oder Ihnen ein Schadensersatz zusteht. Je nachdem was Sie erreichen möchten, können Sie über uns folgende Ansprüche durchsetzen:

#1 Schufa-Eintrag löschen & Bonität verbessern

Negative Schufa Einträge führen in der freien Marktwirtschaft oftmals zu Problemen. Spätestens wenn ein neuer Vertrag unterzeichnet werden soll oder man auf einen Kredit angewiesen ist, stellen sich Banken und Händler:innen gerne mal quer. Die Löschung von ebendiesen Negativ-Einträgen kann den Schufa-Score wiederum nach oben drücken. Einen Anspruch auf Löschung haben Sie beispielsweise aus folgenden Gründen:

- der Eintrag war unberechtigt

- die Schufa hielt sich nicht an die Löschfristen

- es liegen falsche Informationen vor

#2 Schadensersatz wegen illegaler Datenspeicherung fordern

Zahlreiche Wirtschaftsauskunfteien sammelten jahrelang ohne Einwilligung ihrer Kund:innen Positivdaten. Laut Beschluss der Bundesdatenschutzkonferenz ist das Sammeln von Daten, die keine Aussagen zur Kreditsicherung treffen, aber unzulässig. Betroffene, deren Daten illegal übermittelt wurden, steht demnach ein angemessener Schadensersatz zu.

#3 Schufa-Score abfragen: kostenlos & mit nur wenigen Klicks

Über uns können Sie kostenlos und unverbindlich Ihre Schufa-Auskunft anfordern. Hierfür müssen Sie nur eine digitale Unterschrift in unserem Formular abgeben. Die Auskunft landet dann ohne Ihr Zutun, auf dem schnellsten Wege in Ihrem Posteingang.

Negativen Schufa-Eintrag löschen oder kostenlose Schufa-Auskunft sichern!

Nutzen Sie unsere SCHUFA-Formulare, um einen negativen Eintrag löschen zu lassen oder Ihre Auskunft kostenlos zu erhalten.

Welche Faktoren beeinflussen den Schufa-Score am meisten?

Zur Berechnung des Schufa-Scores werden hauptsächlich Daten aus

- Bankkonten,

- Leasingverträgen,

- Darlehensverträgen,

- und Kreditkarten

herangezogen.

Branchenspezifischer Score vs. Basisscore: Wo liegt konkret der Unterschied?

Beim Basisscore handelt es sich im Grunde um Ihren persönlichen Schufa-Score. Darüber hinaus gibt es aber auch einen branchenspezifische Scores, die gefiltert in entsprechenden Branchen-Tabellen festgehalten werden. Beispielsweise gibt es Score-Tabellen, die sich hinsichtlich der Thematiken „Telekommunikation“, „Versicherung oder“ „Versandhandel" unterscheiden. Der Branchenscore bietet damit vorrangig spannende Zahlen für die jeweiligen Händler:innen und Banken, die ein Geschäft mit Ihnen eingehen möchten.

Der Score kann je nach Branche aufgrund unterschiedlichen Rechnungsgrundlagen und Kennzahlen sehr unterschiedlich ausfallen.

Wie wird der Branchenscore berechnet?

Im Gegensatz zum Basisscore wird der Scorewert in Ratingstufen unterteilt. Je nach Branche liegen den Scores unterschiedliche Rechengrundlagen zugrunde. Im Ergebnis können sich die jeweiligen Scorewerte auch sehr unterscheiden. Scorewerte zum „Online-Shopping“ orientieren sich beispielsweise an folgender Tabelle:

| Keine offenen Negativmerkmale | ||

| Rating | Scorewert | Risikoquote in Prozent |

| A | 9.974 – 9.999 | 0,14 |

| B | 9.952 – 9.973 | 0,35 |

| C | 9.937 – 9.951 | 0,53 |

| D | 9.918 – 9.936 | 0,66 |

| E | 9.886 – 9.917 | 0,86 |

| F | 9.825 – 9.885 | 1,22 |

| G | 9.647 – 9.824 | 2,34 |

| H | 9.437 – 9.646 | 5,3 |

| I | 9.279 – 9.436 | 7,73 |

| K | 9.006 – 9.278 | 10,26 |

| L | 8.078 – 9.005 | 15,81 |

| M | 1 – 8.077 | 35,94 |

| Bei offenen Negativmerkmale | ||

| Rating | Scorewert | Risikoquote in Prozent |

| N | 3.208 – 9.999 | 49,16 |

| O | 283 – 3.207 | 88,72 |

| P | 1 – 282 | 99,54 |

Quelle: SCHUFA-Score-Tabelle Online-Shopping

Wir oft wird der Basisscore berechnet?

Die Berechnung des Basisscores erfolgt einmal pro Quartal und ist branchenunabhängig.

Welche Daten darf die Schufa konkret einsammeln?

Die Schufa darf nur Informationen sammeln, welche dem Geschäftszweck dienen (§5 DSGVO). Darunter fallen beispielsweise Informationen über Kreditkarten oder Bürgschaften.

Angaben zu:

- Nationalität und Religion

- Einkommen

- Vermögen

- Alter und Geschlecht

- Informationen aus sozialen Netzwerken

- ..

dürfen von Auskunfteien hingegen nicht eingesammelt werden. Trotz der eindeutigen und strengen Vorgaben aus dem Datenschutz, wurde sich in vielen Fällen nicht daran gehalten. Auskunfteien, darunter die Schufa, sammeln seit 2018 massenhaft Daten – ohne Einwilligung der betroffenen Verbraucher:innen. Vom Grundsatz her ist dieses Vorgehen nicht rechtens. Daher fordern wir nicht nur die Löschung der jeweiligen Daten, sondern auch einen angemesseneren Schadensersatz.

Kann ich auch einen Basisscore von 100 % erreichen?

Der Basis-Score gibt lediglich die Wahrscheinlichkeit eines künftigen Zahlungsausfalls an. Ein Score von 100 % würde demnach bedeuten, dass ein Zahlungsausfall konsequent und in jedem Fall ausgeschlossen ist. Aber spätestens bei Eintritt von Krankheit oder Tod, kommt es meistens zu einem Zahlungsausfall. Daher ist es in aller Regel nicht möglich, einen Basisscore von 100 % zu erreichen.

Wer kann meine Schufa-Scores einsehen?

Der Basisscore ist nur für Ihre Augen bestimmt. Wenn Händler oder Banken Informationen über Ihre Bonität einholen wollen, stehen hierfür lediglich die branchenspezifischen Werte zur Verfügung.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte