Widerruf ING-DiBa: So sparen Sie tausende Euro bei Ihrem Baukredit

- Verbraucher, die ab Mitte 2010 eine Baufinanzierung bei der ING DiBa abgeschlossen haben, können die aus heutiger Sicht teuren Darlehen mit dem Widerrufsjoker rückabwickeln.

- Diese enthalten nämlich häufig fehlerhafte Widerrufsinformation oder Pflichtangaben.

- Das hat unsere Erfahrung aus 40.000 geprüften Kreditverträgen gezeigt – davon allein über 5.000 der ING DiBa.

- Wenden Sie sich für eine kostenfreie Ersteinschätzung an unsere erfahrenen Anwälte.

Widerruf ING DiBa: Raus aus teuren Verträgen und aktuellen Niedrigzins nutzen

Für alle Verbraucher, die vor einigen Jahren einen Immobilienkreditvertrag oder ein Forward-Darlehen bei der ING DiBa abgeschlossen haben und sich nun bei der derzeitigen Niedrigzinslage von 1,2 % über zu hohe Kosten ärgern, haben wir eine gute Nachricht: Unsere Erfahrung aus 40.000 geprüften Verträgen zeigt, dass über 50 % der Kreditverträge erhebliche Mängel bei der Widerrufsinformation und den Pflichtangaben aufweisen. Deshalb können sie mit dem sogenannten Widerrufsjoker auch heute noch rückabgewickelt werden. Anders als bei der vorzeitigen Kündigung Ihres Kreditvertrages, vermeiden Sie bei einem erfolgreichen Widerruf außerdem die hohe Vorfälligkeitsentschädigung oder bei Forward-Darlehen, die Nichtabnahmeentschädigung.

Widerruf ING DiBa: Zum rechtlichen Hintergrund

Der Gesetzgeber schreibt vor, dass Banken ihre Kunden bei Vertragsabschluss über das Widerrufsrecht richtig und vollständig belehren müssen. Die Widerrufsbelehrung – die eine Pflichtangabe ist und mittlerweile Widerrufsinformation heißt – muss also verständlich erklären, wie lange der Kunde Zeit hat, den Vertrag zu widerrufen. Dafür hat der Gesetzgeber ein Muster zur Orientierung entworfen. Viele Banken haben jedoch ihre eigene Widerrufsinformation verfasst und sind dabei inhaltlich und gestalterisch erheblich vom Muster abgewichen. Die Folge ist, dass die Mehrzahl der Widerrufsinformationen nicht den gesetzlichen Anforderungen entsprechen und stark fehlerbehaftet sind. Das Oberlandesgericht Karlsruhe urteilte in einer Entscheidung vom 17. Mai 2016 (Az. 4 U 174/15), dass die Pflichtangabe über die fehlerhafte Widerrufsinformation dazu führt, dass die Widerrufsfrist (üblicherweise 14 Tage) nicht zu laufen beginnt.

Ähnlich verhält es sich auch mit den weiteren Pflichtangaben außerhalb der Widerrufsinformation. Der Gesetzgeber gibt hier vor, welche Angaben die finanzierende Bank in den Verträgen machen muss, bevor es zum Vertragsabschluss mit dem Kunden kommt. Beispielsweise müssen Angaben zur Vertragslaufzeit sowie zu den Kosten der vorgeschriebenen Gebäudeversicherung im Vertrag vermerkt sein. So kann der Kunde einschätzen, welche Kosten auf ihn zukommen und wie lange ihn das Darlehen voraussichtlich begleiten wird. Häufig fehlen solche Angaben oder sie sind nicht vollständig – so nach unserer Einschätzung auch bei der ING DiBa. So urteilte das Oberlandesgericht Frankfurt am Main in einer Entscheidung vom 11. April 2017 (Az. 25 U 110/16), dass die fehlerhafte Angabe zur Pflichtangabe über die Kündigungsrechte des Darlehensnehmers ebenfalls dazu führt, dass die Widerrufsfrist von 14 Tagen nicht zu laufen beginnt. Die Folge daraus ist, dass der Darlehensnehmer sich noch lange nach Abschluss des Darlehensvertrags durch Erklärung des Widerrufs vom Vertrag lösen kann, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen.

So kommen Sie durch eine Umschuldung zu günstigeren Zinsen

Der Widerruf von Immobilienkrediten ist in zahlreichen Fällen inzwischen leider nicht mehr lukrativ oder sogar nicht mehr möglich. Das heißt allerdings nicht, dass Sie Ihren Immobilienkredit nicht mehr loswerden können:

Sie haben Ihren Kredit vor 2016 abgeschlossen? Dann unterstützen wir Sie bei einer Umschuldung auf günstigere Zinsen.

So können Sie sich ohne Vorfälligkeitsentschädigung vom Immokredit lösen

Ihr Kreditvertrag wurde nach 2016 abgeschlossen? Mit uns können Sie sich von Ihrem Immokredit lösen – ohne Vorfälligkeitsentschädigung zahlen zu müssen. Ob eine Umschuldung auch in diesem Fall lukrativer ist, finden Sie ebenfalls über die kostenlose Prüfung heraus.

Widerruf ING DiBa: Welche Verträge sind betroffen?

Betroffen sind Immobilienkreditverträge bei der ING DiBa, die nach dem 11. Juni 2010 abgeschlossen wurden. Doch auch in älteren Verträgen, die zwischen dem 1. September 2002 und dem 10. Juni 2010 abgeschlossen wurden, sind viele Widerrufsinformationen fehlerhaft. Die Frist bei Altverträgen ist der 21. Juni 2016, da diese Ansprüche wegen einer Gesetzesänderung nur bis zu diesem Datum geltend gemacht werden konnten. Darlehensnehmer, die jedoch fristgerecht widerrufen haben, aber deren Bank den Widerruf nicht akzeptiert hat, können den Fall durch unsere spezialisierten Rechtsanwälte kostenfrei einschätzen lassen. Häufig stehen auch hier die Chancen gut, den überteuerten Vertrag noch nachträglich rückabzuwickeln und mit einem günstigeren Darlehen viele tausend Euro jährlich zu sparen.

Widerruf ING DiBa: Welche Voraussetzungen erfüllt sein müssen

Voraussetzung dafür, dass Kunden der ING DiBa erfolgreich den Widerrufsjoker ziehen können ist, dass die Verträge eine fehlerhafte Widerrufsinformation enthalten oder die Pflichtangaben unvollständig sind oder ganz fehlen. Kunden der ING DiBa sollten natürlich zusätzlich auch ein besonderes Augenmerk auf das Abschlussdatum ihres Darlehensvertrages legen. Denn: Nur wer fristgerecht widerruft, hat die Möglichkeit aus Verträgen mit hohen Zinssätzen auszusteigen. Mehr zu den Fristen finden Sie im folgenden Absatz weiter unten. Wenn Sie sich zu den Fristen unsicher sind, nutzen Sie unsere kostenfreie Erstberatung.

| Vertragsschluss | Widerrufsrecht |

| 02.11.2002 - 10.06.2010 | endete am 21.06.2016 um 24:00 Uhr |

| 11.06.2010 - 20.03.2016 | weiterhin gilt das „ewige Widerrufsrecht“; kein Fristablauf |

| ab 21.03.2016 | erlischt 1 Jahr u. 14 Tage nach Vertragsschluss (§ 356b Abs. 2 S. 4 BGB n.F.) |

Sollte auch Ihr Kreditvertrag fehlerhafte Widerrufsinformationen oder Pflichtangaben enthalten, sind Sie berechtigt, diesen zu widerrufen. Vereinbaren Sie eine kostenfreie Erstberatung und lassen Sie Ihren Fall durch unsere erfahrenen Anwälte einschätzen.

Welche Vorteile bringt mir der Widerruf?

Fehlerhafte Widerrufsinformationen oder Pflichtangaben in Kreditverträgen der ING DiBa haben für die Kunden eine erfreuliche Folge: Ein erfolgreicher Widerruf kann die Finanzierung Ihrer Immobilie um viele tausend Euro vergünstigen und ist selbst nach Umschuldung, Tilgung oder sonstiger Abwicklung weiterhin zulässig. Dabei profitieren Sie vom aktuell historischen Zinstief von ca. 1,2 %. Der Widerrufsjoker bietet Ihnen jedoch verschiedene Chancen. Im Folgenden erläutern wir Ihnen, welche Vorteile Sie konkret aus dem Widerruf Ihres Immobilienkredits bei der ING DiBa ziehen können.

Kann ich meinen Vertrag auch zu einem günstigeren Darlehen umschulden?

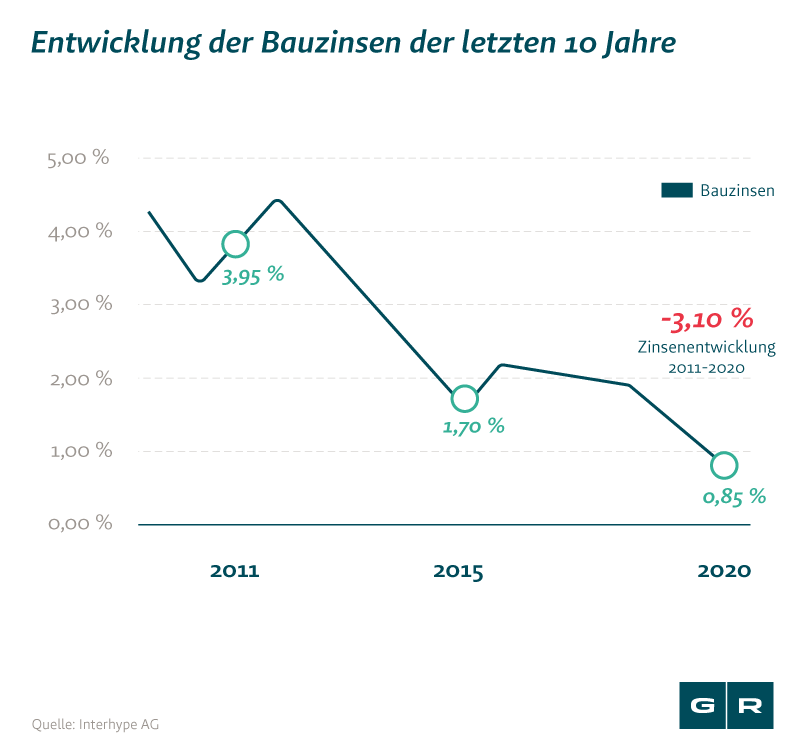

Wenn Sie den Widerrufsjoker erfolgreich ziehen, können Sie sich die aktuellen Niedrigzinsen zunutze machen, indem Sie Ihren laufenden Vertrag bei der ING DiBa zu einem günstigeren Darlehen umschulden. Damit garantiert Ihnen die Umschuldung meist große Einsparungen bei der Finanzierung Ihrer Immobilie. Voraussetzung für den Widerrufsjoker ist, dass Sie Ihren Kreditvertrag bei der ING DiBa nach dem 10. Juni 2010 abgeschlossen haben, da das "ewige Widerrufsrecht" gilt und somit eingeschränkt. Wenn Sie die Umschuldung Ihres Darlehens anstreben, empfehlen wir Ihnen dringend, sich rechtzeitig (vor der Umschuldung) über alternative Finanzierungsmöglichkeiten zu informieren. Sollten Sie sich unsicher über die derzeit verfügbaren Angebote und Konditionen sein, können wir Ihnen im Rahmen unserer kostenfreien Erstberatung einen kompetenten Immobilienfinanzierungsmakler vermitteln. Unser Überblick über die Zinsentwicklung der letzten Jahre lässt bereits erahnen, wie viel Sie durch die Umschuldung Ihres Darlehens womöglich sparen können.

Kann ich auch ein Forward-Darlehen ablehnen?

Wenn Sie bei der ING DiBa ein Forward-Darlehen abgeschlossen haben sollten, können Sie mit dem Widerrufsjoker auch dieses ablehnen, ohne dass Ihnen hohe Kosten entstehen. Bei dieser Variante haben Sie ebenfalls die Möglichkeit, Ihr Darlehen zu dem derzeitigen Niedrigzinssatz umzuschulden. Und das Beste: Anders als bei einer Kündigung müssen Sie durch den Widerruf die hohe Nichtabnahmeentschädigung nicht an die Bank entrichten. Denn: Durch fehlerhafte Widerrufsinformationen hat die ING DiBa das Anrecht auf diese "Strafzahlung" verloren.

Muss ich bei erfolgreichem Widerspruch noch eine Vorfälligkeitsentschädigung zahlen?

Auch bei der Vorfälligkeitsentschädigung handelt es sich um eine Strafzahlung der Bank. Im Normalfall wird diese fällig, wenn Sie durch unerwartete finanzielle Mittel wie beispielsweise einer Erbschaft in der Lage sind, Ihren Kredit vor Ablauf der regulären Zinsbindungsfrist von zehn Jahren vorzeitig zurückzuzahlen. Mit Hilfe des Widerrufsjokers können Sie die Vorfälligkeitsentschädigung jedoch entweder komplett umgehen oder aber die Summe immerhin stark reduzieren.

Wie sehen typische Fehler bei der Bank aus? 1.Formulierung zu Fristen ist unklar

Die ING DiBa hat in den Kreditverträgen unklar formuliert, wann die Frist für einen Widerruf zu laufen beginnt. Der aufgeführte Ausschnitt zeigt, um welche Formulierung es sich genau handelt.

Nach Auffassung des Bundesgerichtshofes (BGH) soll der obige Verweis auf den Gesetzesparagraphen des Bürgerlichen Gesetzbuches (BGB) zwar nicht zu beanstanden sein. Nach unserer Rechtsauffassung kollidiert dieser Ausschnitt aus der Widerrufsinformation der ING DiBa jedoch mit dem Gemeinschaftsrecht der Europäischen Union. Nach dem Willen des deutschen Gesetzgebers sollen die europäischen Vorgaben auch auf deutsche Immobiliendarlehensverträge angewendet werden.

Kunden, die über kein juristisches Vorwissen verfügen, können mit dem Verweis auf den oben genannten Paragraphen häufig wenig oder nichts anfangen. Zudem verweist § 492 Absatz 2 BGB auch auf andere Paragraphen und Gesetze. Diese Art der Belehrung über den Fristbeginn stellt unserer Rechtsauffassung nach einen Verstoß gegen das Gebot der Klarheit und Prägnanz dar. Das ergibt sich aus Artikel 10 Absatz 2 p) der Verbraucherkreditrichtlinie. Dem Kunden muss also klar und in einfacher Sprache erklärt werden, wann die Widerrufsfrist zu laufen beginnt. Das ist hier nicht der Fall, weshalb die Widerrufsfrist nach unserer Einschätzung in diesen Fällen noch nicht zu laufen begonnen hat und der Vertrag bei der ING DiBa somit auch heute noch widerrufen werden kann. Wir führen eine Vielzahl von Verfahren gegen die ING DiBa, in denen wir die Vorlage an den Europäischen Gerichtshof zur Überprüfung der Beurteilung des BGH angeregt haben.

Wurde dieser Fehler auch in Ihrem Darlehensvertrag bei der ING DiBa gemacht, könnten die Chancen für einen erfolgreichen Widerruf gut stehen. Lassen Sie Ihren Vertrag jetzt kostenfrei durch unsere erfahrenen Anwälte prüfen.

Wie sehen Typische Fehler bei der Bank aus? 2. Gesamtlaufzeit des Vertrages wird nicht angegeben

In der Zeit zwischen 2011 und 2013 erteilte die ING DiBa ihren Kunden regelmäßig zwei Widerrufsinformationen, zum einen im Darlehensvertrag und zum anderen im sogenannten Europäischen Standardisierten Merkblatt. Das Problem: Die Widerrufsinformationen wichen voneinander ab. So war die Gesamtlaufzeit des Vertrags zwar im Europäischen Standardisierten Merkblatt angegeben – im Darlehensvertrag fehlte sie jedoch. Verpflichtend ist die Angabe der Gesamtlaufzeit des Vertrags jedoch in beiden Dokumenten. Die untenstehende Grafik zeigt einen Ausschnitt aus dem Europäischen Standardisierten Merkblatt mit der Angabe der Gesamtdauer der Darlehensvereinbarung.

Wie sehen Typische Fehler bei der Bank aus? 3. Vermerk zu den Kosten der Gebäudeversicherung fehlt

In Ihrem Vertrag müssen alle Kosten, die bei Abschluss eines Darlehens anfallen, genau aufgelistet werden – das schreibt der Gesetzgeber vor. Für die Bank handelt es sich dabei um eine sogenannte Pflichtangabe. Die ING DiBa hat im Darlehensvertrag jedoch keine Hinweise zu den Kosten der Gebäudeversicherung gegeben. Diese müssen jedoch aufgelistet werden, wenn die Bank diese Versicherung bei Abschluss des Darlehensvertrages verlangt. Die ING DiBa hat auch in diesem Fall nur im Europäischen Standardisierten Merkblatt auf die Kosten hingewiesen, nicht aber im Darlehensvertrag.

Ausschnitt aus dem Europäischen Standardisierten Merkblatt

Wie sehen Typische Fehler bei der Bank aus? 4. In den AGB befindet sich ein einseitiges Aufrechnungsverbot

Die Widerrufsinformation in Ihrem Vertrag muss inhaltlich deutlich sein. Die Deutlichkeit wird jedoch beeinträchtigt, wenn sich in den Allgemeinen Geschäftsbedingungen (AGB) des Darlehensvertrags Klauseln befinden, die den Angaben in der Widerrufsinformation widersprechen. Dies ist nach unserer Einschätzung in der ganz überwiegenden Mehrzahl der Kreditverträge der Fall. So verwendet auch die ING DiBa eine Klausel in ihren AGB, mit der die Befugnis des Darlehensnehmers eingeschränkt wird, Ansprüche der Bank mit eigenen Ansprüchen gegen die Bank aufzurechnen. Dies widerspricht aber den in der Widerrufsinformation angegebenen Rechtsfolgen, wonach im Falle des Widerrufs beide Vertragspartner das Geleistete an den jeweils anderen zu erstatten haben. Denn in den AGB der ING DiBa heißt es regelmäßig:

Für den Verbraucher kann hierdurch der Eindruck entstehen, er müsse im Fall des Widerrufs zwar innerhalb von 30 Tagen das Darlehen zurückzahlen und Nutzungswertersatz an die Bank leisten, könne diesem Anspruch der Bank aber nicht seine eigenen Ansprüche aus der Rückabwicklung entgegen halten. Der BGH führt in einem aktuellen Urteil vom 30. März 2018, Az. XI ZR 309/16, dazu wie folgt aus:

„Die Klausel erfasst aufgrund ihrer offenen Formulierung auch solche Forderungen, die dem Verbraucher im Rahmen des von § 355 Abs. 3 Satz 1, § 357a BGB geregelten Rückabwicklungsverhältnisses erwachsen und mit denen er gegen Ansprüche der Bank aufrechnen kann. Hierin liegt eine unzulässige Erschwerung des Widerrufsrechts (vgl. Senatsurteil vom 25. April 2017 XI ZR 108/16, WM 2017, 1008 Rn. 21), …

Die genannten nachteiligen Auswirkungen der angefochtenen Klausel können den Verbraucher von der Ausübung seines Widerrufsrechts abhalten bzw. die praktische Durchsetzung seiner Forderung erschweren, weshalb in der Vereinbarung dieses Aufrechnungsverbots eine nach § 361 Abs. 2 Satz 1 BGB unzulässige Abweichung von Vorschriften des Verbraucherschutzrechts liegt, so dass die angefochtene Klausel zu einer unangemessenen Benachteiligung des Kunden führt.“

Widerruf ING DiBa: Welche Kosten kommen auf mich zu?

Besitzen Sie eine Rechtsschutzversicherung, übernimmt diese in den meisten Fällen die Kosten für den Widerruf Ihres Darlehens. Sie zahlen in diesem Fall lediglich die mit Ihrer Rechtsschutzversicherung vereinbarte Eigenbeteiligung. Ob sich der Widerruf Ihres Darlehensvertrags für Sie lohnt, schätzen wir im Rahmen eines kostenfreien Erstberatungsgesprächs gerne für Sie ein. Sofern Sie eine Rechtsschutzversicherung besitzen, stellen wir – ebenfalls kostenfrei – die Deckungsanfrage für den Widerruf des Immobiliendarlehens.

Widerrufsjoker ING DiBa: Wie stehen meine Erfolgschancen?

Auch wenn die Mehrzahl der Kreditverträge bei der ING DiBa zweifelsohne fehlerhaft sind: Wir können aus Erfahrung sagen, dass sich die Bank beim Thema "Widerrufsjoker" nicht kampflos geschlagen gibt und es mit einem freundlichen Brief Ihrerseits nicht getan sein wird – deshalb ist anwaltliche Vertretung meist unumgänglich. Vor allem die Frage, ob Ihre Widerrufsinformation Fehler enthält oder die Pflichtangaben unsachgemäß gemacht wurden, kann nur durch spezialisierte Anwälte wirklich zuverlässig beantwortet werden. Die Einschätzung, ob die Voraussetzung für den Widerrufsjoker vorliegt, erfordert ein hohes Maß an rechtlicher Expertise und ist in Eigenregie daher kaum möglich. Doch auch wenn Sie der Gedanke an Anwälte und Gerichte zunächst nicht erfreuen wird, können wir Ihnen versichern, dass Sie mit uns einen starken Partner an Ihrer Seite haben, der Ihre Ansprüche mit großem Einsatz durchsetzen wird. In der Vergangenheit haben wir bereits tausende Mandanten bei über 800 Kreditinstituten erfolgreich in Widerrufsfällen vertreten und lukrative Vergleiche geschlossen – und das sogar meist außergerichtlich. Nur wenn eine Rechtsschutzversicherung die Kosten für das Verfahren übernahm, klagten wir erfolgreich. Einige unserer Mandanten haben die Kosten aber auch selbst übernommen. Profitieren Sie von unserer Erfahrung und Kompetenz und lassen Sie auch Ihren Darlehensvertrag bei der ING DiBa unkompliziert und kostenfrei prüfen.

Wie sollte ich bei einem Widerruf gegen die ING DiBa vorgehen?

1.Prüfung des Abschlussdatums

Hier können Sie zunächst selbst tätig werden. In Ihren Bankunterlagen ist nämlich das Abschlussdatum Ihres Darlehensvertrags vermerkt. Wurde Ihr Kreditvertrag nach dem 10. Juni 2010 geschlossen? Dann stehen Ihre Aussichten auf einen erfolgreichen Widerruf bestens. Wenn Sie den Widerrufsjoker erfolgreich ziehen, können Sie viel Geld bei der Finanzierung Ihrer Immobilie sparen. So haben Sie mehr finanziellen Spielraum für die Realisierung anderer Wünsche.

2. Kostenfreie Ersteinschätzung vereinbaren

Wenn Sie sich entscheiden, bei uns ein kostenfreies Erstberatungsgespräch zu vereinbaren, werden Sie von uns umfassend über die folgenden Punkte informiert

- Enthält Ihr Darlehensvertrag Fehler?

- Wie entscheiden die Gerichte in Ihrem Fall?

- Wieviel Geld können Sie durch einen Widerruf bei einer Umschuldung sparen?

- Sind Sie rechtsschutzversichert?

- Was kostet unsere Tätigkeit sonst?

- Wann können Sie mit einem Ergebnis rechnen?

Nach der kostenfreien Ersteinschätzung entscheiden Sie, ob Sie uns mit der Durchsetzung Ihrer Forderung gegen die ING DiBa beauftragen wollen. Vorher fallen für Sie keinerlei Kosten an.

Zum Online-Formular: Kostenfreie Ersteinschätzung

3. Neues Angebot einholen

Wichtig bei der Umschuldung Ihres alten Baukredits ist, dass Sie sich rechtzeitig über eine alternative Finanzierung informieren. Dazu sollten Sie die derzeitigen Angebote und Konditionen gut prüfen. Dass sich dieses Unterfangen jedoch oftmals nicht leicht und sehr zeitaufwendig gestaltet, wissen wir und können Ihnen daher bei Bedarf einen professionellen Baufinanzierungsspezialisten vermitteln. Dieser wird Ihnen zeitnah und kostenfrei ein optimales Angebot zur Anschlussfinanzierung Ihrer Immobilie heraussuchen.

4. Immobilienkredit widerrufen

Wenn Sie sich entschieden haben, uns zu beauftragen, werden wir mit vollem Einsatz für Sie tätig. Mit Hilfe des Widerrufsjokers werden wir alles daran setzen, Ihr Recht gegen die ING DiBa erfolgreich durchzusetzen.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte