Vorfälligkeitsentschädigung Steuer – Absetzen oder gar nicht erst zahlen?

- Zahlt ein Kreditnehmer sein Immobiliendarlehen vorzeitig an die Bank zurück, fordert diese in der Regel eine Vorfälligkeitsentschädigung von ihm.

- Viele hoffen dann, diese große Summe zumindest von der Steuer absetzen zu können.

- Doch ist das wirklich möglich? Und welche Alternative könnte es geben, um der finanziellen Belastung in Form der Vorfälligkeitsentschädigung zu entgehen?

Wann fordern Banken eine Vorfälligkeitsentschädigung?

Zahlt der Kreditnehmer das Immobiliardarlehen vorzeitig zurück, wird die Bank regelmäßig die Zahlung einer Vorfälligkeitsentschädigung von ihm fordern.

Eine vorzeitige Rückführung des Immobilienkredits kommt in Betracht, wenn der Kreditnehmer daran ein berechtigtes Interesse hat. Ein solches liegt unter anderem vor, falls der Kreditnehmer die Immobilie verkaufen möchte. Auch eine Scheidung oder Arbeitslosigkeit können womöglich ein berechtigtes Interesse begründen. Nach bisheriger Rechtsprechung reicht es allerdings nicht aus, wenn der Kreditnehmer lediglich zinsgünstig umschulden möchte – in einem solchen Fall dürfte der Kreditnehmer das Darlehen wohl nicht ohne Weiteres vorzeitig an die Bank zurückführen.

Ihre Bank fordert von Ihnen die Zahlung einer Vorfälligkeitsentschädigung oder Sie haben bereits eine Zahlung geleistet? Dann kontaktieren Sie uns über unser Online-Formular. Bei uns erhalten Sie eine kostenfreie Ersteinschätzung zu Ihrem Fall! Wir verraten Ihnen unter anderem, ob Sie eine Vorfälligkeitsentschädigung zahlen müssen bzw. ob Sie eine bereits gezahlte Vorfälligkeitsentschädigung zurückfordern können.

Direkte Online-Beauftragung ohne Risiko

Online-Check überspringen und direkt Nägel mit Köpfen machen – aber bitte trotzdem ohne Risiko? Kein Problem.

- Beauftragen Sie uns direkt online mit der Prüfung und sparen Sie sich die Vorfälligkeitsentschädigung!

- Ist Ihr Fall erfolgversprechend, können wir sofort loslegen.

- Ist Ihr Vertrag nicht betroffen oder lohnt sich ein Vorgehen nicht, legen wir das Mandat nieder – keine Kosten.

- Umgehen Sie die Zahlung oder holen Sie Ihr Geld zurück, ohne eigenes finanzielles Risiko mit Rechtsschutzversicherung oder Prozessfinanzierer!

- Unser Versprechen: 100 % Transparenz ohne überraschende Kosten.

Was hat die Vorfälligkeitsentschädigung mit dem Steuerrecht zu tun?

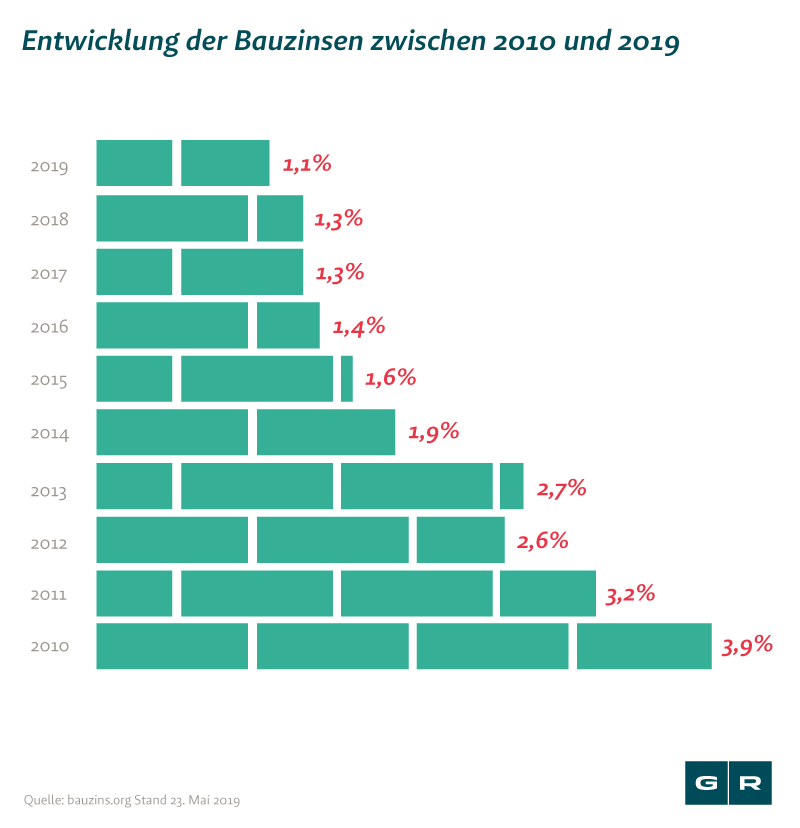

Da es bei Immobilienkrediten oft um sehr viel Geld geht, sind entsprechend auch die Vorfälligkeitsentschädigungen hoch. Nicht selten setzen Betroffene ihre Hoffnungen in das Steuerrecht. Könnte man die oftmals vier- oder sogar fünfstelligen Summen steuerlich absetzen, würde dies den Kreditnehmer finanziell entlasten und eine vorzeitige Ablösung erst recht attraktiv machen. Doch ist eine steuerliche Geltendmachung der Vorfälligkeitsentschädigung tatsächlich möglich?

In diesen Fällen lässt sich die Vorfälligkeitsentschädigung von der Steuer absetzen

Eine Vorfälligkeitsentschädigung wird anstelle von Zinsen gezahlt und wird entsprechend steuerrechtlich gleichbehandelt. Normalerweise sind weder Kreditzinsen noch eine Vorfälligkeitsentschädigung von der Steuer absetzbar. Nur wenn ganz bestimmte Voraussetzungen erfüllt sind, ist die Geltendmachung möglich. Zu diesen Bedingungen gehören, dass

- die mit dem Kredit finanzierte Immobilie vermietet wird,

- sie auch in Zukunft weiterhin vermietet wird und

- der Kredit aufgrund einer Umschuldung vorzeitig abgelöst wird.

Diesen Kriterien liegt zugrunde, dass die Einkünfte aus einer Vermietung oder Verpachtung zu versteuern sind. Zugleich können wiederum die Kosten, die hieraus entstehen, abgesetzt werden. Zu diesen sogenannten Werbungskosten gehören unter anderem die für das Immobiliendarlehen an die Bank zu zahlenden Zinsen sowie bei einer vorzeitigen Ablösung die Vorfälligkeitsentschädigung.

Die Umschuldung auf einen neuen Kreditvertrag mit günstigeren Konditionen liegt dann sowohl im Interesse des Darlehensnehmers als auch in dem der Steuerbehörde. Weil in diesem Fall weniger Zinsen zu zahlen sind, sinken auch die steuerlich absetzbaren Werbungskosten, sodass der Steuerbehörde höhere weiterhin zu zahlende Steuern aus Mieteinnahmen bleiben. Ist jedoch eine der drei Voraussetzungen nicht erfüllt, profitieren nicht mehr beide Parteien und der Kreditnehmer kann die Vorfälligkeitsentschädigung nicht steuerlich absetzen. Es wäre also beispielsweise nicht möglich, die Zahlung bei einer vermieteten Immobilie nach einer Umschuldung abzusetzen, anschließend den Mietvertrag zu beenden und selbst in das Objekt einzuziehen.

Kommt es aufgrund eines Immobilienverkaufs zu einer vorzeitigen Ablösung und der Zahlung einer Vorfälligkeitsentschädigung, ist die Summe ebenfalls nicht als Werbungskosten absetzbar: Der Bundesfinanzhof entschied im Februar 2014, dass die Strafzahlung an die Bank dann in keinem Zusammenhang mit den Einkünften aus Vermietung und Verpachtung mehr steht, sondern auf die Pflicht zur lastenfreien Übereignung zurückzuführen ist (Urteil vom 11. Februar 2014, Az.: IX R 42/13).

Nicht betroffen ist von dieser Entscheidung jedoch die Möglichkeit, die Vorfälligkeitsentschädigung als Veräußerungskosten steuerlich geltend zu machen. Diese Option bleibt Besitzern einer vermieteten Immobilie, wenn sie diese innerhalb eines Zeitraumes von zehn Jahren nach Abschluss des Finanzierungsvertrages verkaufen. Während dieser Frist muss der Erlös aus dem Hausverkauf als Veräußerungsgewinn versteuert werden. Finanzielle Aufwendungen, die hiermit einhergehen, können wiederum in der Steuererklärung abgesetzt werden. Bei einem Verkauf nach Ablauf von zehn Jahren greift diese Regelung nicht mehr.

Häufig auch möglich: Keine Vorfälligkeitsentschädigung zahlen oder gezahlte Vorfälligkeitsentschädigung zurückfordern

Eine Vorfälligkeitsentschädigung kann nur in seltenen Fällen tatsächlich steuerlich abgesetzt werden.

In vielen Fällen können betroffene Kreditnehmer allerdings auch anders mit der Vorfälligkeitsentschädigung verfahren: Sie sparen sich die Zahlung!

In vielen Immobiliardarlehensverträgen, die seit dem 21. März 2016 abgeschlossen wurden, sind Fehler enthalten, die eine Abwehr der Vorfälligkeitsentschädigung ermöglichen. So müssen die Banken unter anderem vollständig und korrekt über die Berechnung der Vorfälligkeitsentschädigung und das Kündigungsrecht des Darlehensnehmers informieren. Ist ihnen dies im Rahmen ihrer Verträge nicht gelungen, steht der Bank von vornherein keine Vorfälligkeitsentschädigung zu. Daran ändert sich im Übrigen auch nichts, wenn die Bank zunächst nicht hinreichend informiert, dies dann allerdings im Nachhinein korrigiert bzw. nachholt. Der anfängliche Fehler wird so insbesondere nicht etwa „geheilt“.

Sofern auch Ihr Darlehensvertrag also nach dem 20. März 2016 abgeschlossen wurde und relevante Fehler enthält, lässt sich die Vorfälligkeitsentschädigung womöglich abwehren bzw. eine bereits gezahlte Vorfälligkeitsentschädigung binnen der regelmäßigen Verjährungsfrist sogar noch zurückfordern. Die regelmäßige Verjährungsfrist beträgt drei Jahre und beginnt grundsätzlich frühestens am Ende des Jahres zu laufen, in dem die Vorfälligkeitsentschädigung gezahlt wird.

Sie brauchen auch keine Angst davor zu haben, gegen Ihre Bank zu klagen. Es gibt keine „schwarzen Liste" für zukünftige Kreditbewerbungen, auf der Sie landen könnten – schon gar nicht bankenübergreifend. Dies wäre allein aus datenschutzrechtlichen Gründen unzulässig. Auch fügen Sie der Bank mit einer Klage keinen Schaden zu. Mit einem Vorgehen machen Sie nur Ihre rechtlichen Ansprüche geltend.

Auch wenn Sie Ihren Immobiliardarlehensvertrag vor dem 21. März 2016 abgeschlossen haben, kann es sich lohnen, ihn von Experten überprüfen zu lassen. Enthält der Vertrag Fehler, kann er möglicherweise auch nach Jahren noch widerrufen werden, was ebenfalls zur Abwehr der Vorfälligkeitsentschädigung führen würde. Ob dies in Ihrem Fall möglich ist, erfahren Sie ebenfalls im Rahmen unserer kostenfreien Ersteinschätzung.

Die Wahrscheinlichkeit, dass auch Ihr Vertrag Fehler enthält, ist groß. Prüfen lassen können Sie dies schnell und unkompliziert über unser Online-Formular. Nachdem Sie das Formular ausgefüllt haben, erhalten Sie eine Einschätzung zu ihren Chancen und Möglichkeiten. Dieser Service ist für Sie kostenfrei und mit keinem finanziellen Risiko verbunden.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte