Vorfälligkeitsentschädigung bei Scheidung: Wirklich unumgänglich?

- Mit einem laufenden Immobilienkredit kann eine Scheidung schnell mehrere zehntausend Euro kosten.

- Denn bei der vorzeitigen Rückzahlung eines Baudarlehens bestehen Banken meist auf eine hohe Vorfälligkeitsentschädigung.

- Wir zeigen Ihnen, wie Sie eine solche Entschädigung seitens der Bank verhindern können.

Inhalt:

- Wann verlangt die Bank eine Vorfälligkeitsentschädigung?

- Was, wenn eine der beiden Parteien die Immobilie halten möchte?

- Wie hoch ist die Gefahr einer Vorfälligkeitsentschädigung durch Scheidung?

- Wann lässt sich eine Vorfälligkeitsentschädigung vermeiden?

- Schadet man sich selbst durch ein Vorgehen gegen die Bank?

Wann verlangt die Bank eine Vorfälligkeitsentschädigung?

In der Regel verdient eine Bank an einem Kreditvertrag u.a. durch die Zinsen. Wenn ein Kreditnehmer das Darlehen z.B. aufgrund einer Scheidung oder anderer Gegebenheiten vorzeitig zurückzahlen möchte, gehen der Bank diese fest eingerechneten Zinsen verloren. Um den Verlust wieder wett zu machen, fordert das Kreditinstitut deshalb eine Entschädigung vom Darlehensnehmer – die sogenannte Vorfälligkeitsentschädigung.

Im Falle einer Scheidung mit zwei Vertragsinhabern heißt das: Sollten beide Eheleute den Darlehensvertrag unterzeichnet haben, kann die Bank auch die Vorfälligkeitsentschädigung von jeweils einem der beiden Partner verlangen. Das bedeutet, dass die Bank die beanstandete Summe nicht aufteilt, sondern beide Eheleute getrennt voneinander um die Vorfälligkeitsentschädigung bitten kann. Wer das geforderte Geld der Bank übergibt, bleibt dem scheidenden Paar überlassen.

Was, wenn eine der beiden Parteien die Immobilie halten möchte?

Sollte einer der beiden geschiedenen Eheleute in der Immobilie bleiben wollen, kann der Darlehensvertrag einfach auf diesen überschrieben werden – zumindest in der Theorie. Denn in der Regel verlangt die Bank auch hierfür eine Vorfälligkeitsentschädigung, obwohl sie keine Verluste hinnehmen muss. Selbst wenn die Bonität des verbleibenden Ex-Partners höher liegt als die des vorherigen Kreditnehmers, fordert die Bank eine Vorfälligkeitsentschädigung, weil der Kredit ihrer Definition nach geplatzt ist.

Unnötige und teure Entschädigungszahlungen lassen sich jedoch vermeiden. Unsere Fachanwälte überprüfen Ihren Fall – und das kostenfrei. Erfahren Sie in Kürze, welche Möglichkeiten Ihnen offen stehen, um die geforderte Vorfälligkeitsentschädigung zu umgehen oder wiederzubeschaffen.

Direkte Online-Beauftragung ohne Risiko

Online-Check überspringen und direkt Nägel mit Köpfen machen – aber bitte trotzdem ohne Risiko? Kein Problem.

- Beauftragen Sie uns direkt online mit der Prüfung und sparen Sie sich die Vorfälligkeitsentschädigung!

- Ist Ihr Fall erfolgversprechend, können wir sofort loslegen.

- Ist Ihr Vertrag nicht betroffen oder lohnt sich ein Vorgehen nicht, legen wir das Mandat nieder – keine Kosten.

- Umgehen Sie die Zahlung oder holen Sie Ihr Geld zurück, ohne eigenes finanzielles Risiko mit Rechtsschutzversicherung oder Prozessfinanzierer!

- Unser Versprechen: 100 % Transparenz ohne überraschende Kosten.

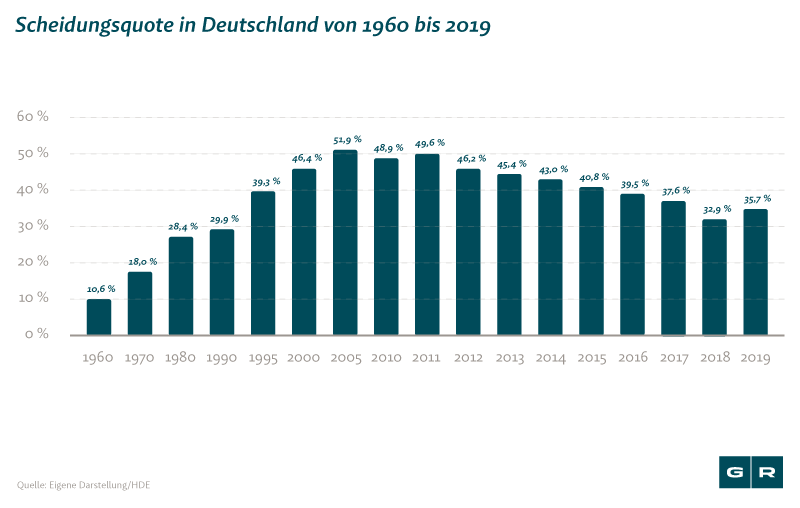

Wie hoch ist die Gefahr einer Vorfälligkeitsentschädigung durch Scheidung?

Obwohl seit 2011 ein stetig abnehmender Trend zu verzeichnen ist, wurden allein 2017 immer noch ein Drittel aller geschlossenen Ehen wieder geschieden. Mit diesen Scheidungen stehen oft auch Immobilienkredite auf der Kippe. Bei solchen Zahlen ist es kein Wunder, dass die Banken im Falle einer Kündigung so streng mit den scheidenden Kunden sind.

Wann lässt sich eine Vorfälligkeitsentschädigung vermeiden?

Wenn geschiedene Paare ihre Immobilie ohne Verlust verkaufen wollen, reicht manchmal schon ein Blick in den Kreditvertrag. Laut unserer Schätzungen weisen die meisten Verträge, die zwischen dem 21. Juni 2016 und heute abgeschlossen wurden, inhaltliche Fehler auf, zum Beispiel:

- unvollständige Informationen zum Sondertilgungsrecht

- unvollständige oder unverständliche Berechnung der Vorfälligkeitsentschädigung

- Angabe falscher Berechnungszeiträume einer möglichen Vorfälligkeitsentschädigung

Tritt einer dieser oder ein anderer Fehler auf, ist das Verlangen einer Vorfälligkeitsentschädigung nicht rechtens. Das hat zur Folge, dass sich zwei Optionen für die betroffenen Kreditnehmer:innen eröffnen:

- Eine bereits gezahlte Vorfälligkeitsentschädigung kann zurück verlangt werden.

- Eine bevorstehende Zahlung kann vermieden werden.

Schadet man sich selbst durch ein Vorgehen gegen die Bank?

Wenn Sie von Ihrer Bank die Vorfälligkeitsentschädigung zurückfordern, heißt das nicht, dass Sie der Bank etwas wegnehmen, dass ihr eigentlich gehören würde. Sie nehmen lediglich in Anspruch, was Ihnen rechtmäßig zusteht: Korrekt und vollständig über Ihre Rechte aufgeklärt zu werden.

Demzufolge müssen Sie auch keine negativen Konsequenzen für sich fürchten, wenn Sie gegen die Bank vorgehen. Sie machen lediglich von Ihren rechtlichen Ansprüchen einer großen Institution gegenüber Gebrauch.

Gerade im Falle einer Scheidung möchte man potenzielle Streitthemen reduzieren. Kommen Sie nun ohne zusätzliche Kosten aus Ihrer Baufinanzierung raus und holen Sie jetzt die Vorfälligkeitsentschädigung zurück. Wir beraten Sie kostenfrei und unverbindlich zu Ihrem Vertrag.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte