Vorfälligkeitsentschädigung Baufinanzierung – Jetzt Ablöse sparen

- Wenn Sie Ihre Baufinanzierung vor Ablauf der vereinbarten Zinsbindung beenden, wird Ihre Bank eine Vorfälligkeitsentschädigung fordern.

- Doch nicht in jedem Fall ist die Zahlungsforderung der Bank gerechtfertigt.

- Wir erklären, wann das der Fall ist und wie Sie die Vorfälligkeitsentschädigung vermeiden oder zurückholen können.

Inhalt:

- Kann man die Vorfälligkeitsentschädigung bei einer Baufinanzierung umgehen?

- Wie geht man vor, um die Vorfälligkeitsentschädigung bei einer Baufinanzierung zu vermeiden?

- Wie hoch fällt die Vorfälligkeitsentschädigung bei einer Baufinanzierung aus?

- Warum kann man die Vorfälligkeitsentschädigung bei einer Baufinanzierung vermeiden?

- Was kann ich tun, wenn mein Vertrag vor März 2016 abgeschlossen wurde?

Kann man die Vorfälligkeitsentschädigung bei einer Baufinanzierung umgehen?

Wenn Sie eine Immobilie verkaufen, werden Sie in den meisten Fällen die dazugehörige Baufinanzierung kündigen wollen. Beendet man eine Baufinanzierung allerdings vor der Kündigungsfrist, fällt dabei in der Regel eine Vorfälligkeitsentschädigung an, die Ihre Bank von Ihnen fordert. Doch es gibt Möglichkeiten, eine Baufinanzierung zu beenden, ohne dabei eine Vorfälligkeitsentschädigung zu zahlen:

-

Nach zehn Jahren Laufzeit kann man eine Baufinanzierung mit Festzins kündigen, da nach diesem Zeitraum die Zinsbindung endet.

-

Widerruf: Fehler bei der Abfassung der Widerrufsinformationen ermöglichen einen Widerruf über die gesetzliche Frist von 14 Tagen hinaus.

-

Fehlerhafte Angaben in der Berechnung der Vorfälligkeitsentschädigung: Kreditinstitute sind verpflichtet, ihre Kund:innen korrekt aufzuklären, wie die Entschädigung berechnet wird. Tun sie das nicht oder fehlerhaft, haben sie keinen gesetzlichen Anspruch auf die Vorfälligkeitsentschädigung.

Das heißt: Nicht in jedem Fall steht der Bank die Zahlung zu. Verbraucher:innen sollten solche Forderungen der Bank immer auf ihre Höhe sowie Berechtigung hin überprüfen. Kreditnehmer:innen können diese sogar bis zu drei Jahre nach Zahlung zurückfordern.

Für die Prüfung eines Vertrages zu Baufinanzierung benötigen Sie allerdings anwaltliche Unterstützung. Vor allem, wenn Sie bei Fehlern im Vertrag gegen die Bank vorgehen wollen. Wir können Sie dabei mit viel Erfahrung unterstützen: Unsere Expert:innen um Fachanwalt Marko Huth haben bereits über 25.000 Verträge von mehr als 800 Banken geprüft.

Wie geht man vor, um die Vorfälligkeitsentschädigung bei einer Baufinanzierung zu vermeiden?

Wenn auch Sie aktuell dabei sind, Ihre Immobilie zu verkaufen, dann sollten Sie jetzt prüfen, ob Sie die dazugehörige Baufinanzierung ohne Vorfälligkeitsentschädigung kündigen können. Dafür müssen Sie diese drei Schritte befolgen:

Schritt 1: Überprüfen Sie das Abschlussdatum Ihres Vertrags: Haben Sie den Vertrag nach dem 21. März 2016 abgeschlossen, kommt ein Vorgehen in Ihrem Fall infrage.

Schritt 2: Fordern Sie eine Vertragsprüfung und Erstberatung an. Das geht unverbindlich über unseren kostenfreien Online-Check.

Schritt 3: Im Anschluss an unseren kostenfreien Service entscheiden Sie, ob Sie uns beauftragen möchten – mit oder ohne Rechtsschutzversicherung.

Schlagen Sie sich nicht mit dem Kleingedruckten Ihrer Baufinanzierung herum und nutzen Sie unseren Rechner. Erfahren Sie außerdem in unserem kostenfreien Online-Check, ob die Bank zu Unrecht die Vorfälligkeitsentschädigung fordert.

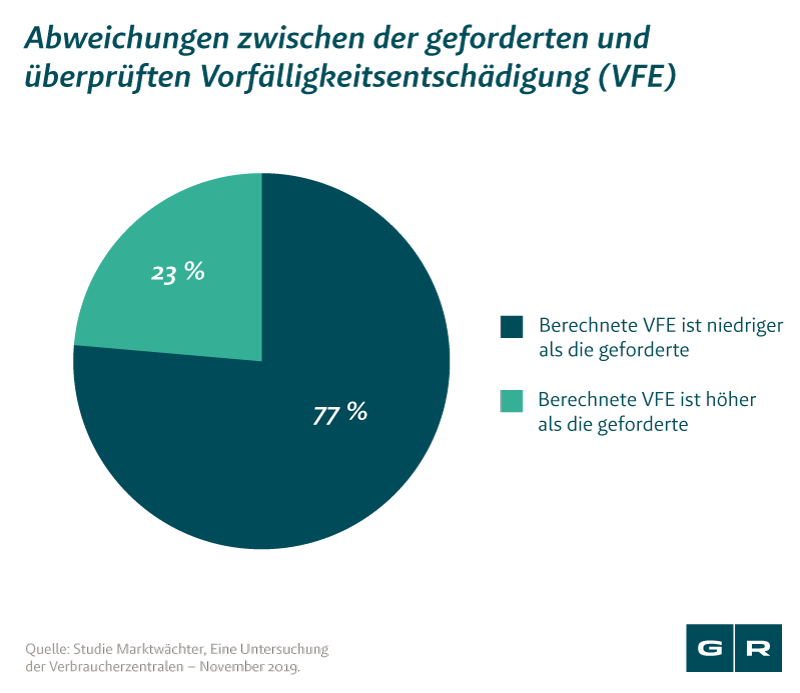

Wie hoch fällt die Vorfälligkeitsentschädigung bei einer Baufinanzierung aus?

Mit unserem praktischen Online-Rechner können Sie schnell überprüfen, wie hoch Ihre Vorfälligkeitsentschädigung ausfallen wird. Damit ersparen Sie sich einerseits komplizierte eigene Berechnungen und andererseits können Sie überprüfen, was Ihre Bank von Ihnen verlangt. Die Bank rechnet nämlich gerne zu ihrem Vorteil und zum Nachteil der Kreditnehmer:innen:

Wie hoch die Vorfälligkeitsentschädigung bei Kündigung der Baufinanzierung ausfallen wird, ist für viele Verbraucher:innen von großer Bedeutung. Die Gründe für eine Kündigung – und die Gründe, weshalb die betreffende Immobilie verkauft werden soll – sind nicht selten mit Lebensumbrüchen verbunden. Häufig spielen dabei Scheidungen, Todesfälle oder Arbeitslosigkeit eine Rolle. Die finanzielle Belastung der Vorfälligkeitsentschädigung steht dabei dem Ziel, Geld einsparen zu müssen, entgegen.

Warum kann man die Vorfälligkeitsentschädigung bei einer Baufinanzierung vermeiden?

Wer vorzeitig aus seiner Baufinanzierung aussteigen möchte, muss damit rechnen, dass das Kreditinstitut eine Vorfälligkeitsentschädigung fordern wird. Das liegt u. a. daran, dass diese Art von Kredit mit einer langen Zinsbindung einhergeht und die Bank über diesen Zeitraum hinweg bestimmte Zinsgewinne einkalkuliert. Durch eine vorzeitige Kündigung einer Baufinanzierung entgehen der Bank diese einkalkulierten Zinsgewinne und fordert als Ausgleich eine „Strafzahlung”: die Vorfälligkeitsentschädigung. Sie stellt in der Regel eine zusätzliche finanzielle Belastung dar, die nicht selten in bis zu fünfstelliger Höhe anfällt.

Es gibt allerdings hohe gesetzliche Anforderungen an Baufinanzierungsverträge und die darin enthaltenen Klauseln. Und sehr vielen Banken unterlaufen hier Fehler, wie z. B.:

-

Sondertilgungsrechte wurden nicht berücksichtigt

-

Falsches Berechnungsdatum

-

Entfallen des Kreditrisikos wurde nicht berücksichtigt

-

Bearbeitungsgebühr wurde zu hoch angesetzt

-

Entfallen der Verwaltungskosten wurde nicht berücksichtigt

-

Falscher Wiederanlagezins

Finden sich fehlerhafte Angaben zur Berechnung der Vorfälligkeitsentschädigung in Ihrem Vertrag, dann können Sie den Vertrag vorzeitig beenden, ohne dass die Bank dafür eine Vorfälligkeitsentschädigung fordern darf. Auch die Umschuldungen Ihrer Baufinanzierung ohne Vorfälligkeitsentschädigung ist in diesem Fall möglich.

Was kann ich tun, wenn mein Vertrag vor März 2016 abgeschlossen wurde?

Auch wenn Sie Ihre Baufinanzierung vor dem 21. März 2016 abgeschlossen haben, besteht die Möglichkeit der Kündigung ohne Vorfälligkeitsentschädigung. Hier wird geprüft, ob der Bank Fehler in den Widerrufsinformationen Ihres Vertrages unterlaufen sind. Auch dies kommt regelmäßig vor und führt dazu, dass die 14-tägige Widerrufsfrist nie anfängt abzulaufen.

Wenn Sie also eine Baufinanzierung zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen haben und sich Fehler in den Widerrufsbelehrungen feststellen lassen, können Sie den Vertrag widerrufen. In dem Fall wird ebenfalls keine Vorfälligkeitsentschädigung fällig.

Überlassen Sie die Prüfung Ihres Vertrages unseren Expert:innen im Bankrecht und nutzen Sie Ihre Zeit lieber für anderes. In nur wenigen Schritten erhalten Sie die Gewissheit, ob sich ein Vorgehen in Ihrem Fall lohnt oder nicht.

Schlagen Sie sich nicht mit dem Kleingedruckten Ihrer Baufinanzierung herum und nutzen Sie unseren Rechner. Erfahren Sie außerdem in unserem kostenfreien Online-Check, ob die Bank zu Unrecht die Vorfälligkeitsentschädigung fordert.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte