Umschuldung Baufinanzierung: Kredit optimieren und tausende Euro sparen!

- Sie haben eine Baufinanzierung mit hohen Zinsen abgeschlossen und möchten nun vom anhaltenden Zinstief profitieren?

- In den meisten Fällen ist das nicht ohne Weiteres möglich.

- Wie Sie trotzdem auf einen günstigeren Immobilienkredit umschulden können, ohne zu warten, bis Sie nach 10 Jahren endlich ohne Strafzahlung kündigen dürfen, erfahren Sie hier.

Wann kann ich meine Baufinanzierung umschulden?

Um Ihr Immobiliendarlehen umzuschulden, müssen Sie Ihre laufende Finanzierung beenden und eine Anschlussfinanzierung bei einer anderen Bank abschließen. Dafür gibt es vom Gesetzgeber 3 Möglichkeiten.

Option #1: Kündigung nach 10 Jahren

Gemäß § 489 Bürgerliches Gesetzbuch (BGB) können Sie Ihre Baufinanzierung nach Ablauf von 10 Jahren unter Einhaltung einer Kündigungsfrist von 6 Monaten ordentlich kündigen. Die 10 Jahre beginnen zu laufen, sobald Sie die vollständige Kreditsumme erhalten haben.

Option #2: Kündigung zum Ende der Zinsbindung

Ebenfalls in § 489 BGB ist das Kündigungsrecht des Darlehensnehmers zum Ende der Sollzinsbindung geregelt. Das heißt, Sie können Ihr Immobiliendarlehen zu dem Tag kündigen, an dem Ihre vertraglich vereinbarte Sollzinsbindung für die Rückzahlung des Kredits endet. Dabei müssen Sie lediglich eine Kündigungsfrist von einem Monat beachten.

Option #3: Außerordentliche Kündigung

Wenn Sie weder 10 Jahre noch bis zum Ende Ihrer Zinsbindung warten möchten, um Ihre Baufinanzierung umzuschulden, dann können Sie Ihren Darlehensvertrag auch jederzeit mit einer Kündigungsfrist von 3 Monaten außerordentlich kündigen. Hierbei gibt es jedoch zwei entscheidende Nachteile:

- Berechtigtes Interesse

Um das außerordentliche Kündigungsrecht in Anspruch nehmen zu können, müssen Sie ein sogenanntes berechtigtes Interesse nachweisen können. Ein solches berechtigtes Interesse liegt in der Regel vor, wenn Sie die finanzierte Immobilie verkaufen möchten bzw. müssen. Die Möglichkeit, den Kredit zu günstigeren Konditionen umzuschulden, berechtigt laut einer Entscheidung des Landgerichts München I (28 O 12189/03) nicht zur außerordentlichen Kündigung. - Vorfälligkeitsentschädigung

Sollten Sie dennoch ein berechtigtes Interesse nachweisen oder sich mit Ihrer Bank auf eine außerordentliche Kündigung einigen können, wird die Bank von Ihnen eine sogenannte Vorfälligkeitsentschädigung verlangen. Dabei handelt es sich um eine Art Strafzahlung, mit der die Bank für die Zinsen entschädigt werden möchte, die ihr durch die vorzeitige Beendigung der Baufinanzierung entgehen.

Vorfälligkeitsrechner

Mit unserem Vorfälligkeitsentschädigungs-Rechner können Sie herausfinden, wie hoch die Forderung Ihrer Bank voraussichtlich sein wird.

Kann ich meine Baufinanzierung ohne Warten & Strafzahlungen umschulden?

Für die Umschuldung der Baufinanzierung gibt es auch einen wirtschaftlich vorteilhaften Weg, der unabhängig von Laufzeit und Zinsbindung des Vertrags möglich ist.

Haben Sie Ihr Immobiliendarlehen nach dem 10. Juni 2010 bis einschließlich dem 20. März 2016 abgeschlossen? Dann können Sie den Vertrag ggf. vor Ablauf von 10 Jahren oder Ihrer Sollzinsbindung beenden, indem Sie ihn widerrufen. Dadurch wird Ihr Finanzierungsvertrag rückabgewickelt und so behandelt, als hätte er nicht bestanden.

Wie funktioniert der Widerruf?

Den "Widerrufsjoker" zu ziehen und den Vertrag damit rückabzuwickeln ist möglich, da die meisten Darlehensverträge unzureichende Hinweise auf Ihr Widerrufsrecht oder aber unvollständige und unrichtige Pflichtangaben enthalten.

Als Resultat dieser Fehler hat Ihre gesetzlich zugesicherte Widerrufsfrist von 14 Tagen nie begonnen zu laufen. Der Widerruf kann so auch viele Jahre nach dem Vertragsschluss erklärt werden.

Wenn Sie wissen möchten, welche Klauseln im Einzelnen zum Widerruf berechtigen, lesen Sie mehr unter: „Fehlerhafte Widerrufsbelehrung: Die typischen Fehler ab 2010 mit besten Widerrufschancen“.

Diese Vorfälligkeitsentschädigung macht den wirtschaftlichen Vorteil einer zinsgünstigen Umschuldung in der Regel zunichte. Lassen Sie von den Finanzierungs-Experten unseres Kooperationspartners BauDarlehen24 prüfen, wie viel Geld Sie bei einer vorzeitigen Umschuldung einsparen können – kostenfrei und in nur wenigen Minuten.

Kann ich eine Umschuldung der Baufinanzierung auf aktuelle Niedrigzinsen durchführen?

Unser Mandant hatte im Jahr 2011 eine Baufinanzierung für sein Haus von über 200.000 Euro aufgenommen. Vereinbart war ein Zinssatz von 4,55 % mit einer Laufzeit von 10 Jahren bis zum Jahr 2021. Angesichts des niedrigen Zinsniveaus bat er seine Bank Anfang des Jahres 2016 um eine Zinsminderung – leider ohne Erfolg. Unsere Prüfung seines Darlehensvertrages ergab, dass er nicht ordnungsgemäß über sein Widerrufsrecht belehrt worden war. Da ihm an einer einvernehmlichen Lösung gelegen war, konnte man sich kurzfristig auf eine um 50 % reduzierte Vorfälligkeitsentschädigung einigen. Ein deutlich günstigeres Darlehen bei einer anderen Bank brachte ihm eine Gesamtersparnis von immerhin rund 22.000 Euro bis zum Ende der Laufzeit. Und das Beste: Die aktuell niedrigen Zinsen konnte sich unser Mandant für viele weitere Jahre sichern.

Wie finde ich heraus, ob mein Darlehensvertrag fehlerhafte Angaben enthält?

Ohne juristische Vorkenntnisse kann es schwierig sein, die unzureichenden Angaben im Vertrag zu erkennen. Um Ihnen langwierige Recherchen und Paragraphen zu ersparen, bieten wir Ihnen eine kostenfreie Überprüfung Ihrer Vertragsunterlagen an.

Nutzen Sie jetzt unsere kostenfreie Vertragsprüfung um herauszufinden, ob Ihr Kredit für einen Widerruf geeignet ist. Im Anschluss erklären wir Ihnen in einer kostenfreien Erstberatung, wie Sie nun am besten vorgehen sollten, um Ihre Baufinanzierung auf einen günstigeren Kredit umzuschulden.

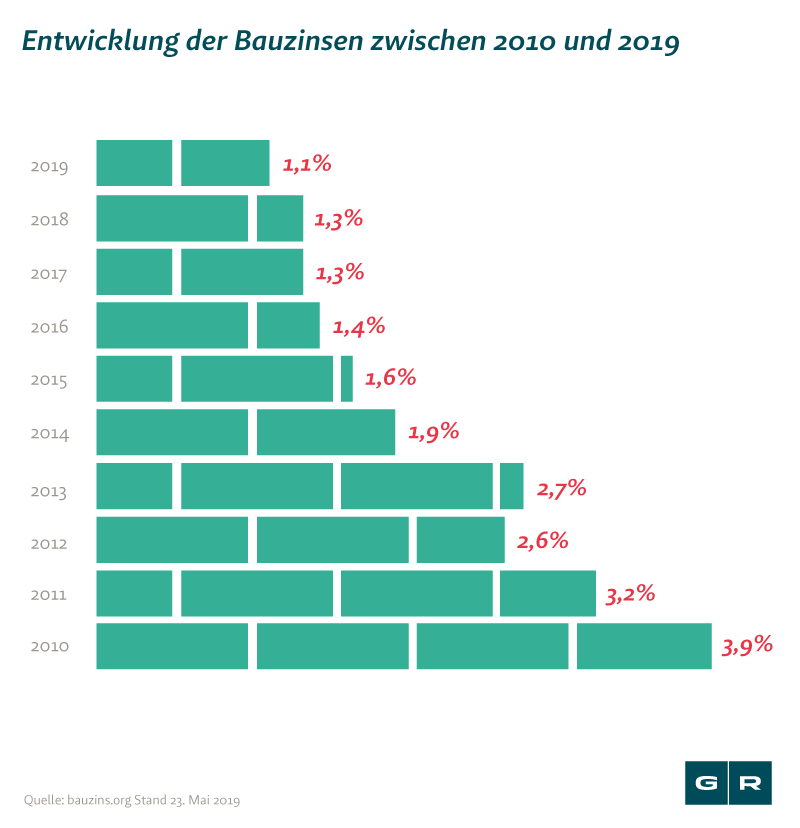

Wann lohnt sich eine Umschuldung meiner Baufinanzierung?

Die Umschuldung Ihrer Baufinanzierung zu günstigeren Konditionen rechnet sich natürlich nur, wenn der Zinssatz bei Vertragsschluss über den aktuellen Zinsen liegt. Haben Sie Ihren Kredit zwischen 2010 und 2014 abgeschlossen, ist es sehr wahrscheinlich, dass Ihr Zinssatz deutlich über den aktuellen Konditionen liegt, wie die folgende Übersicht zeigt.

Geht man davon aus, dass Ihre aktuelle Finanzierung einen Zinssatz von 4 % hat und Sie auf einen Kredit mit 1,5 % umschulden, würden Sie folgende Beträge sparen:

|

KREDITSUMME

|

JÄHRLICHE ZINSEN BEI 4 %

|

JÄHRLICHE ZINSEN BEI 1,5 %

|

JÄHRLICHE ERSPARNIS

|

|---|---|---|---|

| 100.000 Euro | 4.000 Euro | 1.500 Euro | 2.500 Euro |

| 200.000 Euro | 8.000 Euro | 3.000 Euro | 5.000 Euro |

| 300.000 Euro | 12.000 Euro | 4.500 Euro | 7.500 Euro |

| 400.000 Euro | 16.000 Euro | 6.000 Euro | 10.000 Euro |

Wie sollte ich jetzt bei der Umschuldung meiner Baufinanzierung vorgehen?

Für den optimalen Weg zur Umschuldung Ihrer Baufinanzierung sollten Sie die folgenden 4 Schritte befolgen:

1. Prüfen Sie Ihr Abschlussdatum

Prüfen Sie, ob Sie Ihren Immobilienkredit zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen haben. Nur in diesen Fällen ist die Umschuldung über den Widerruf möglich.

2. Schnelle und kostenfreie Vertragsprüfung

Wir bieten Ihnen völlig risikofrei eine schnelle und kostenfreie Überprüfung Ihres Vertrags an. Dazu übersenden Sie uns einfach Ihre wichtigsten Vertragsdaten über unser Formular. Unsere spezialisierten Anwaltsteams prüfen kostenfrei Ihre Widerrufsbelehrung.

3. Anschlussfinanzierung

Klären Sie vor Ihrem Widerruf, zu welchen Konditionen eine Anschlussfinanzierung durch ein anderes Kreditinstitut möglich ist. Gerne unterstützen wir Sie dabei. Fragen Sie uns gerne vorab oder im Rahmen unserer kostenfreien Ersteinschätzung.

4. Sie sind rechtsschutzversichert?

Im Rahmen unserer Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung für den Widerruf Ihres Immobiliendarlehens und kümmern uns um die Abwicklung.

Das könnte Sie auch interessieren

-

Vorfälligkeitsentschädigung: Mandant

Vor dem Landgericht (LG) Konstanz haben wir für unseren Mandanten durchgesetzt, dass die komplette...vom

-

Urteil aus Frankfurt bedeutet Geldregen für Commerzbank-Kunden

Commerzbank-Kunden aufgepasst: Immobiliendarlehen vorzeitig kündigen, ohne eine Vorfälligkeitsentschädigung zu zahlen? Das...vom

-

EuGH bringt Widerrufsjoker für Millionen Verbraucher zurück

Der Europäische Gerichtshof (EuGH) hat auf Grundlage eines unserer Fälle den Widerrufsjoker zurückgebracht. Millionen...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte