Sonderkündigungsrecht Darlehen – Das passiert im Todesfall!

- Sterben Kreditnehmer:innen, bevor ein Darlehen getilgt ist, bedeutet das für die Hinterbliebenen eine große finanzielle Belastung.

- Manche Banken räumen im Todesfall Sonderkündigungsrechte ein.

- Lesen Sie hier, womit Erb:innen rechnen müssen und wie Kredite abgesichert werden können.

Inhalt:

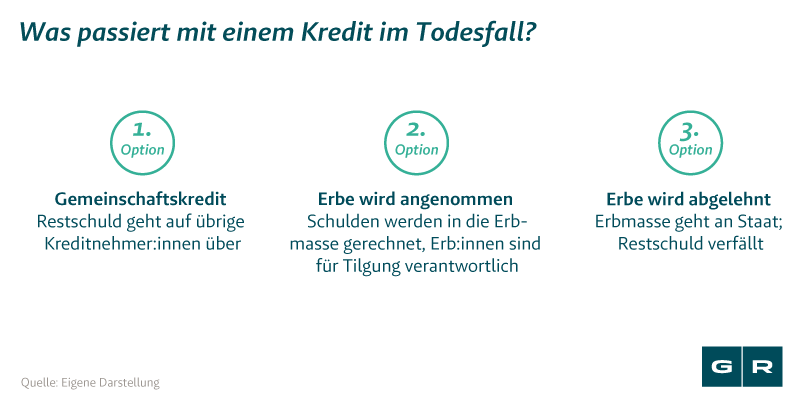

Was passiert mit einem Darlehen bei einem Todesfall?

Stirbt ein Kreditnehmer oder eine Kreditnehmerin, bevor das Darlehen abbezahlt ist, bleibt eine Restschuld. Wer nun die Verantwortung für diese übernimmt, hängt davon ab, ob es sich bei dem Kredit um ein Einzel- oder Gemeinschaftsdarlehen handelt. Läuft die Finanzierung beispielsweise auf ein Ehepaar, geht die Restschuld automatisch auf die restlichen Kreditnehmer:innen über – also häufig auf den/die verbliebene:n Ehepartner:in. In diesem Fall ist das Darlehen weiterhin zu tilgen und die Restschuld fällt nicht in die Erbmasse.

Lief der Kredit jedoch nur auf die verstorbene Person, fällt die Restschuld zusammen mit Immobilien, Wertgegenständen oder Barvermögen in die Erbmasse. Nach der Erbfolge wird den Hinterbliebenen ihr Erbanteil angeboten, welchen sie annehmen oder ablehnen können.

Wie sieht das Sonderkündigungsrecht bei einem Todesfall aus?

In den meisten Kreditverträgen findet sich kein Sonderkündigungsrecht, welches greift, wenn Kreditnehmer:innen vor Tilgung des Darlehens versterben. In der Regel handhaben Banken den Todesfall eines Kreditnehmers oder einer Kreditnehmerin folgendermaßen: Der Kreditvertrag wird auf die Erb:innen übertragen und damit auch die Verantwortung der Zahlung der Raten.

Nur sehr wenige Banken ermöglichen ihren Kund:innen eine Kündigung nach einem Todesfall. Jedoch verzichten Kreditgeber vereinzelt sogar auf die Zahlung einer Vorfälligkeitsentschädigung, wenn diese eigentlich bei frühzeitiger Tilgung fällig geworden wäre.

Auch Ihr Vertrag könnte mit einem Sonderkündigungsrecht ausgestattet sein. Lassen Sie daher Ihren Kreditvertrag von unseren Expert:innen prüfen. Nutzen Sie hierfür unser unverbindliches Online-Formular.

Wie können Erb:innen mit einem Darlehen umgehen?

Im Todesfall fällt die Restschuld einer Finanzierung in die Erbmasse. Die Erb:innen müssen sich entscheiden, ob sie das Erbe annehmen oder ablehnen. Das hängt in der Regel davon ab, wie sich die Erbmasse – also das positive und negative Vermögen – zusammensetzt.

Erbe ablehnen

Übersteigen die Schulden das positive Vermögen, wird von einem überschuldeten Erbe gesprochen. Entscheidet sich eine erbberechtigte Person dazu, das Erbe anzunehmen, haftet diese nicht nur mit der Höhe der Erbmasse, sondern mit ihrem eigenen Vermögen. In der Regel werden Erb:innen daher ein überschuldetes Erbe ausschlagen.

Lehnt ein/e Erb:in ab, rückt in der Erbfolge die nächste Person nach. Schlagen alle potentiellen Erb:innen das Erbe aus, fällt die Erbmasse an den Staat. Im Gegenteil zu Privatpersonen darf der Staat zwar positives Vermögen behalten, muss jedoch nicht für eine noch nicht getilgte Finanzierung haften.

Erbe annehmen

Sind in der Erbmasse zwar Schulden vorhanden, aber können diese durch positives Vermögen ausgeglichen werden, wird das Erbe in der Regel an einen der Erb:innen fallen. Diese haben nun verschiedene Möglichkeiten, wie sie das Darlehen weiterhin tilgen:

-

Tilgungsraten weiterzahlen

Handelt es sich um eine Baufinanzierung und die Erb:innen haben vor, die Immobilie selbst zu bewohnen oder zu vermieten, bietet es sich an, den Kreditvertrag – unter geändertem Namen – einfach weiterlaufen zu lassen. Anstatt des/der Verstorbenen zahlen nun die Erb:innen die monatlichen Raten.

-

Kreditsumme begleichen

Haben die Erb:innen jedoch Interesse daran oder ist es finanziell notwendig, die Immobilie zu verkaufen, würde die Kreditsumme auf einmal gezahlt werden. Auch das ist möglich, zieht allerdings meist die Zahlung einer Vorfälligkeitsentschädigung nach sich. Jedoch wären die Erb:innen die verschuldete Immobilie inklusive Kreditvertrag los.

Muss eine Vorfälligkeitsentschädigung im Todesfall gezahlt werden?

Eine Vorfälligkeitsentschädigung wird immer dann fällig, wenn Kreditnehmer:innen einen Kredit vor Ablauf der Zinsbindung und Laufzeit mit einer einmaligen Zahlung tilgen möchten. Für Kreditinstitute bedeutet das Einbußen, da diese mit regelmäßigen Zahlungseingängen in Form der Zinsen gerechnet haben.

Eine solche „Strafzahlung“ wird meist dann gefordert, wenn Kreditnehmer:innen gezwungen sind, die finanzierte Immobilien zu verkaufen. Entsteht nun nach der Abwicklung eines Erbes die Situation, dass Erb:innen zwar das Erbe trotz laufender Finanzierung annehmen, aber dieses nur durch den Verkauf der entsprechenden Immobilie tilgen können, kann es zur Zahlung einer Vorfälligkeitsentschädigung kommen.

Ein spezielles Sonderkündigungsrecht gibt es für diesen Fall jedenfalls nicht. Nur wenige Banken verzichten auf eine Vorfälligkeitsentschädigung, wenn Kreditnehmer:innen versterben und die Erb:innen sich dazu entscheiden, das Darlehen zu kündigen.

Wie kann ich ein Darlehen gegen einen Todesfall absichern?

Sterben Kreditnehmer:innen, bevor ein aufgenommenes Darlehen getilgt wurde, ist das für alle Beteiligten eine ungünstige Situation. Handelt es sich um einen Gemeinschaftskredit, welcher von einem Ehepaar gemeinsam abgeschlossen wurde, liegt die Tilgungsverantwortung von nun an bei dem/der verbliebenen Partner:in. Das kann eine erhebliche bis unzumutbare finanzielle Belastung darstellen. Daher ist es ratsam, ein Darlehen für den Fall des Todes abzusichern.

-

Restschuldversicherung

Eine solche Versicherung – welche aktiv wird, wenn Kreditnehmer:innen unverschuldet arbeitslos werden oder versterben – wird immer in Kombination mit einem Kredit abgeschlossen. Die Restschuld wird in diesen Fällen von der Restschuldversicherung übernommen. Jedoch steht die Restschuldversicherung seit Jahren in der Kritik, da sie unverhältnismäßig teuer ist. Verbraucherschützer:innen und unabhängige Finanzexpert:innen raten nicht zu diesem Versicherungsprodukt, da es keine Standards gibt und jede Restschuldversicherung anders funktioniert.

-

Lebensversicherung

Hierbei handelt es sich quasi um einen Hinterbliebenenschutz, welcher jedoch auch dazu genutzt werden kann, um einen sehr hohen Kredit abzusichern. Im Todesfall erben die Hinterbliebenen sowohl positives als auch negatives Vermögen. Die ausgezahlte Summe einer (Risiko-)Lebensversicherung kann dann dafür genutzt werden, um ein noch offenes Darlehen zu tilgen.

Insbesondere bei einem Gemeinschaftskredit, den zwei Eheleute abschließen, sollte darauf geachtet werden, dass eine Lebensversicherung im Todesfall den/die jeweils hinterbliebene:n Ehepartner:in absichert. So kann verhindert werden, dass aufgrund einer Restschuld eine gemeinsame Immobilie verkauft oder ein Erbe ausgeschlagen werden muss.

Verlangt die Banken von Ihnen eine Vorfälligkeitsentschädigung, sollten Sie Ihren speziellen Fall genau prüfen lassen. Dies übernehmen gerne unsere Expert:innen für Sie. Nutzen Sie hierfür unser kostenfreies Online-Formular und unseren Rechner zur Vorfälligkeitsentschädigung.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte