Commerzbank Vorfälligkeitsentschädigung – So sparen Sie Geld

- Sie haben einen Immobilienkredit bei der Commerzbank?

- Sie möchten gerne vorzeitig aus dem Vertrag aussteigen? Das könnte teuer werden – doch muss es nicht sein.

- Denn Banken haben nicht in jedem Fall einen Anspruch auf eine Vorfälligkeitsentschädigung – wir erklären Ihnen, wann.

Inhalt:

- Wie können Kund:innen der Commerzbank die Vorfälligkeitsentschädigung vermeiden?

- Warum können Kund:innen der Commerzbank die Vorfälligkeitsentschädigung vermeiden?

- Wie können Kund:innen der Commerzbank ihren Kredit vorzeitig ablösen?

- Warum sollte man die Vorfälligkeitsentschädigung der Commerzbank immer überprüfen lassen?

- Kann man die Baufinanzierung bei der Commerzbank ohne Vorfälligkeitsentschädigung kündigen?

Wie können Kund:innen der Commerzbank die Vorfälligkeitsentschädigung vermeiden?

Wer vorzeitig – d. h. vor Ende der Laufzeit und Zinsbindung – aus seinem Kreditvertrag aussteigen möchte, muss mit einer Vorfälligkeitsentschädigung rechnen. Das vorzeitige Ablösen eines Vertrages ist bei Immobiliendarlehen zwar unter Angabe bestimmter Gründe grundsätzlich möglich, etwa wenn Sie die Immobilie verkaufen müssen.

Doch in diesen Fällen wird Ihre Bank eine Vorfälligkeitsentschädigung von Ihnen verlangen. Diese Summe gilt der Bank als Ausgleich für entgangene Zinsgewinne, mit denen sie die restliche Laufzeit kalkuliert hatte. Aufgrund des hohen Volumens der meisten Baufinanzierungen und Immobilienkredite fallen diese Strafzinsen entsprechend hoch aus. Fünfstellige Summen sind dabei keine Seltenheit.

Aber nicht in jedem Fall hat Ihre Bank einen gerechtfertigten Anspruch auf die Zahlung einer Vorfälligkeitsentschädigung. Finden sich in Ihrem Kreditvertrag falsche, ungenaue oder unzureichende Pflichtangaben, können Sie den Vertrag vorzeitig ablösen – ohne dass Sie der Bank eine Vorfälligkeitsentschädigung zahlen müssen. Das gilt für Verträge, die ab dem 21. März 2016 abgeschlossen wurden.

Warum können Kund:innen der Commerzbank die Vorfälligkeitsentschädigung vermeiden?

Im Juni 2021 kassierte die Commerzbank eine Schlappe vor dem Bundesgerichtshof (BGH), als dieser eine Entscheidung des Oberlandesgerichts (OLG) Frankfurt am Main bestätigte. In dem Streit vor dem OLG ging es um unzureichende Angaben zur Berechnung der Vorfälligkeitsentschädigung in Kreditverträgen der Commerzbank. Der Bank steht in diesem Fall keine Vorfälligkeitsentschädigung zu.

Da die Commerzbank die Zahlung dennoch forderte, klagte man gegen sie, und zwar erfolgreich. Das OLG bestätigte, dass die Bank unrechtmäßig handelte. Die Commerzbank wollte daraufhin vor den BGH ziehen. Aber der BGH wies die Bank ab und unterstrich die Entscheidung des OLG.

So steht fest: weitere Klärung in der Sache ist nicht notwendig. Verbraucher:innen können Darlehensverträge vorzeitig ohne Vorfälligkeitsentschädigung ablösen, wenn der Vertrag fehlerhaft ist.

Sie müssen der Commerzbank nicht alleine entgegentreten: Wir unterstützen Sie dabei, Ihren Vertrag auf Fehler zu überprüfen und diesen ohne Vorfälligkeitsentschädigung abzulösen. Jetzt kostenfreie Ersteinschätzung abholen in unserem kostenfreien Online-Check.

Wie können Kund:innen der Commerzbank ihren Kredit vorzeitig ablösen?

Sie müssen Ihre Immobilie verkaufen? Sie möchten aus der dazugehörigen Baufinanzierung aussteigen?

In nur drei Schritten können Sie herausfinden, ob auch Sie Ihre Baufinanzierung vorzeitig und ohne Vorfälligkeitsentschädigung ablösen können. So gehen Sie vor:

Schritt 1: Abschlussdatum des Immobilienkreditvertrages überprüfen. Liegt dieses nach dem 21. März 2016, können Sie fortfahren.

Schritt 2: Fordern Sie eine kostenfreie Vertragsprüfung und Erstberatung an. Nutzen Sie dafür unseren bequemen Online-Check.

Schritt 3: Sie entscheiden jetzt, ob Sie uns beauftragen wollen. Dabei behalten Sie die Kontrolle über die nächsten Schritte, müssen noch nichts zahlen und sind in keinem Anwaltsvertrag gebunden.

Warum sollte man die Vorfälligkeitsentschädigung der Commerzbank immer überprüfen lassen?

Wie die Urteile des BGH und des OLG Frankfurt am Main zeigen, nimmt es die Commerzbank mit den korrekten Angaben in den Verträgen nicht so genau.

Übrigens: Das gilt nicht nur für die Commerzbank. Bei fast allen Kreditinstituten wurden falsche oder unzureichende Angaben in den Pflichtangaben der Darlehensverträge festgestellt. Eine unabhängige Überprüfung Ihres Vertrages sollte also immer der erste Schritt sein.

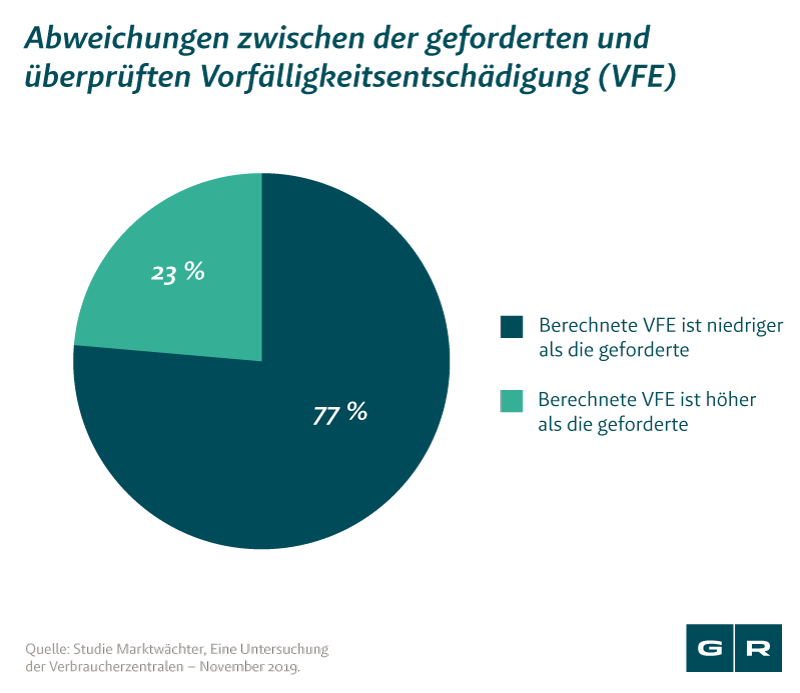

Und damit nicht genug. Die Banken machen nicht nur vage, falsche und unzureichende Angaben. Ihre Berechnungen der Vorfälligkeitsentschädigungen fallen gerne mal zu hoch aus – und zwar zum Nachteil der Verbraucher:innen:

Kann man die Baufinanzierung bei der Commerzbank ohne Vorfälligkeitsentschädigung kündigen?

Grundsätzlich ist die Kündigung einer Baufinanzierung nur dann ohne Extrakosten möglich, wenn man sich an die Fristen des Vertrages hält. Wann genau man einen Darlehensvertrag regulär kündigen kann, unterscheidet sich danach, welche Art von Zinssatz im Vertrag vereinbart wurde.

Doch die meisten interessieren sich für die Kündigung einer Baufinanzierung außerhalb der vertraglich vorgegebenen Fristen. Hier fallen dementsprechend hohe Kosten an. Doch das muss nicht sein. Wenn Sie die vorzeitige Kündigung des Vertrages planen, sollten Sie sich unbedingt beraten lassen, ob Sie anderweitig aus dem Vertrag kommen. Eine vorzeitige Kündigung ist demzufolge nicht empfehlenswert und sollte erst nach Abwägung aller Alternativen in Betracht gezogen werden.

Wie kann man die Vorfälligkeitsentschädigung der Commerzbank berechnen?

Wie hoch die Vorfälligkeitsentschädigung bei der Commerzbank – oder bei jedem anderen Kreditinstitut – ausfallen wird, ist ein relevantes Entscheidungskriterium für Kreditnehmer:innen. Allerdings bleiben die meisten Banken vage in der Angabe von Berechnungsgrundlagen.

Das fällt ihnen nun auf die Füße. Wie das OLG Frankfurt urteilte, waren die Angaben der Commerzbank in Bezug auf die Berechnung der Vorfälligkeitsentschädigung „nicht den gesetzlichen Anforderungen“ entsprechend. Und so sieht es bei anderen Bankinstituten ähnlich aus, mit der Konsequenz, dass viele Kreditnehmer:innen aus ihren Verträgen vorzeitig aussteigen können – ohne Vorfälligkeitsentschädigung.

In unserem praktischen Online-Rechner können Sie herausfinden, wie hoch Ihre Vorfälligkeitsentschädigung ausfallen würde. Auf diese Art und Weise können Sie auch Forderungen der Bank überprüfen, da diese gerne zu hoch ausfallen: Der Verbraucherzentrale Bundesverband (vzbv) hat die Vorfälligkeitsentschädigungen zahlreicher Kreditinstitute geprüft und festgestellt, dass der Betrag in 40 % der Fälle zu hoch angesetzt wurde.

Vertrauen Sie nicht blind den Angaben Ihrer Bank, sondern lassen Sie die Forderungen immer überprüfen. Das geht schnell und unkompliziert mit wenigen Angaben mit unserem kostenfreien Vorfälligkeits-Rechner.

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte