Starkregen in vielen Regionen Deutschlands und Nachbarländern hat im Juli 2021 zu verheerenden Überschwemmungen geführt. Sachschäden sind zweitrangig, wo Unwetter Menschenleben kosten. Doch an vielen Stellen ist das Wasser zurückgegangen und die Aufräumarbeiten beginnen. Wer kommt nun für die Schäden auf?

Hochwasserschäden: Wer zahlt im Ernstfall?

Das Tief „Bernd“ hat in Teilen Deutschlands zu den schlimmsten Überflutungen seit 60 Jahren geführt. Während in vielen Regionen die Situation noch äußerst angespannt ist, wurde in anderen Gebieten bereits mit der Beseitigung und Begutachtung der materiellen Schäden begonnen. Für unzählige Hausbesitzer:innen stellt sich nun vor allem die Frage: Wer zahlt die Rechnung?

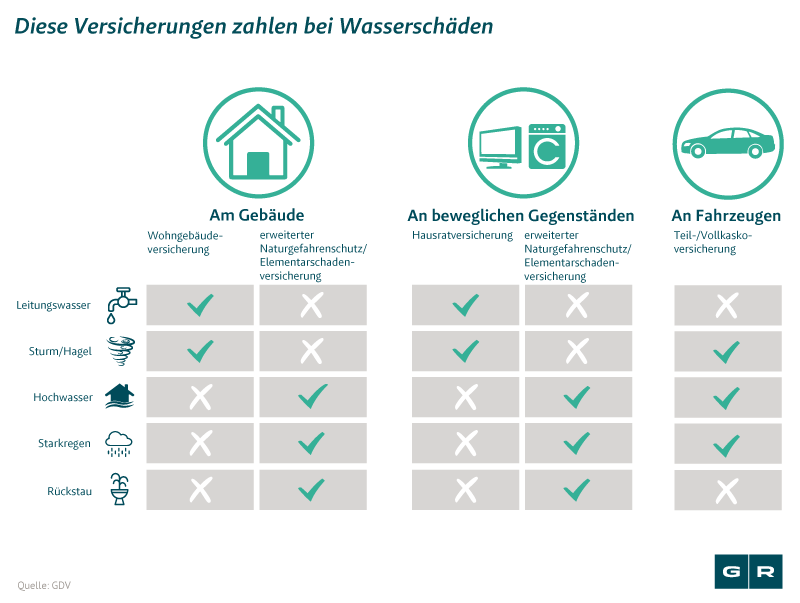

Bei Hochwasserschäden an Gebäuden und am Hausrat hilft eine einfache Wohngebäude- oder Hausratversicherung leider nicht weiter. Kommt es zu Überflutungen etwa durch Starkregen, benötigen Sie als Zusatz eine Naturgefahrenversicherung. Diese ist in älteren Verträgen auch als Elementarversicherung oder Elementarschadenversicherung bekannt. Darin sind u. a. auch Schäden durch Erdbeben, -senkungen, -rutsche, Schnee- und Eisdruck sowie Vulkanausbrüche versichert. Die Elementarversicherung übernimmt die Kosten für die Feststellung des Schadens sowie die Kosten, die zur Wiederherstellung oder für den Neuaufbau eines Gebäudes anfallen. Das heißt, mit diesem Zusatz werden anfallende Kosten für Aufräumarbeiten und für die Renovierung gedeckt.

Wurde Ihr Hausrat durch Hochwasser beschädigt, übernimmt die erweiterte Hausratversicherung Reparaturen in und am Haus und gegebenenfalls auch die Neuanschaffung einzelner Gegenstände. Wurde Ihr Fahrzeug vom Hochwasser davongetragen oder zerstört, sollten Sie sich an Ihre Teil- oder Vollkaskoversicherung wenden.

So erhalten Sie schnelle Hilfe bei Hochwasserschäden

Auch wenn im Ernstfall oft andere Dinge im Fokus stehen, lohnt es sich, einige Faktoren im Auge zu behalten. So ersparen Sie sich späteren Stress mit der Versicherung. Insofern Sie im Besitz einer Elementarschadenversicherung sind, sollten Sie die entstandenen Schäden so gut wie möglich dokumentieren. Machen Sie insbesondere Fotos aus unterschiedlichen Blickwinkeln und möglicherweise mit einem Größenvergleich, z.B. einem Zollstock daneben.

Nehmen Sie frühzeitig Kontakt zu Ihrer Versicherung auf und besprechen Sie gemeinsam die nächsten Schritte. Lassen Sie sich erklären, was genau Sie noch tun müssen oder welche Unterlagen die Versicherung noch von Ihnen braucht. Seien Sie bei der Schilderung der Schäden so genau wie möglich. Vor einer Beseitigung der Schäden sollten Sie demzufolge unbedingt mit Ihrer Versicherung sprechen.

Sie brauchen keine Angst vor einer Auseinandersetzung mit ihrer Versicherung zu haben. Mit uns an Ihrer Seite können Sie Ihrer Versicherung „auf Augenhöhe“ begegnen, da wir deren Tricks kennen. Machen Sie jetzt den ersten Schritt und nutzen Sie unsere kostenfreie Erstberatung.

Zur kostenfreien Erstberatung für die Elementarschadensversicherung![]()

![]()

Mein Auto wurde vom Hochwasser erfasst, was jetzt?

Wurde Ihr abgestelltes Fahrzeug überraschend von Hochwasser und Überflutungen erfasst, dann kommt die Teilkasko für die Schäden auf. Allerdings verweigern Versicherungen die Zahlung, wenn Sie versäumt haben, das Fahrzeug rechtzeitig in Sicherheit zu bringen, falls sich dazu die Gelegenheit bot.

Wenn Sie sich mit Ihrem Auto im überschwemmten Gebiet bewegen, ist Vorsicht geboten. Grundsätzlich gilt: Das Fahren durch Hochwasser sind riskant – unabhängig davon, ob Sie ein Elektroauto oder einen Verbrenner fahren. Von Versicherungsseite her ist zu beachten, dass beim Fahren durch überschwemmte Straßen Wasser in den Zylinderraum eindringen kann. Damit verbundene Schäden – wie der sogenannte Wasserschlag – werden von der Versicherung nicht übernommen, da er durch das Fahrverhalten der Versicherten entstanden ist. Kommt es zum Motorschaden durch das Einfahren in eine überflutete Straße, benötigen Sie eine Vollkaskoversicherung.

Was tun, wenn die Versicherung nicht zahlt?

Gerade wenn die Überschwemmungen und Hochwasser so verheerend sind wie im Sommer 2021 in Deutschland, ist ein Streit mit der Versicherung das Letzte, was Betroffene gebrauchen können. Leider kommt es dennoch immer wieder vor, dass Versicherungen sich weigern, Zahlungen nachzukommen.

An dieser Stelle sollten Sie dringend juristische Unterstützung hinzuziehen. In unserer kostenfreien Erstberatung überprüfen wir, ob sich Ihre Versicherung zu Recht weigert, zu zahlen, oder ob Ihnen der volle Versicherungsschutz zusteht. Wir helfen Ihnen gerne anschließend, Ihre Ansprüche zügig durchzusetzen.

Fazit: Elementarschadenversicherung zahlt nicht – So gehen Sie vor

1. Dokumentieren Sie zunächst alle entstandenen Schäden und melden Sie diese unverzüglich der Versicherung. Erfragen Sie, wie Sie die Schäden sichern können, bis es zu einer Begutachtung des Schadens und Einschätzung der Schadenssumme gekommen ist. Fangen Sie nicht an, den Schaden selbst zu beheben! Fragen Sie Ihre Versicherung nach der Möglichkeit einer Abschlagszahlung für die Materialien zur Sicherung der Schäden, sollten Sie diese benötigen. Eventuell können Sie die Schäden nicht sichern, ohne sich selbst in Gefahr zu begeben – dann muss Ihre Versicherung kurzfristig jemanden beauftragen.

2. Wenn Sie das Gefühl haben, Ihre Versicherung will nicht oder nicht ausreichend regulieren, so protokollieren Sie Ihre Kommunikation mit dem Versicherer, setzen Sie ihm Fristen, bis zu deren Ablauf er reagieren muss. Rührt sich Ihre Versicherung trotz gesetzter Fristen nicht, schalten Sie einen*eine Fachanwält:in für Versicherungsrecht ein. Holen Sie verschiedene Kostenvoranschläge ein, damit Sie selbst eine Vorstellung haben, wie hoch der jeweilige Schaden ist und welche Maßnahmen geeignet sind, diesen zu beheben.

3. Sind Sie sich unsicher, ob Sie der von der Versicherung vorgeschlagenen Regulierung zustimmen sollen, oder Sie wollen der Regulierung nicht in dem Maß zustimmen: Fragen Sie in diesem Fall Anwält:innen für Versicherungsrecht um Rat. Diese können für Sie einschätzen, ob sich die Versicherung in dem vertraglich festgelegten Rahmen bewegt, oder ob Sie einen Gutachter einschalten sollten.

Schlagen Sie sich nicht unnötig mit Ihrer Versicherung herum, sondern suchen Sie sich früh juristische Unterstützung. Lassen Sie sich zu Ihrer Situation von uns beraten und nutzen Sie dafür unsere unverbindliche und kostenfreie Erstberatung.

Zur kostenfreien Erstberatung für die Elementarschadensversicherung![]()

![]()