Statistisch gesehen gibt es in Deutschland mehr Lebensversicherungen als lebende Menschen. Das zeigt die große Bedeutung der Lebensversicherung in Deutschland – und auch gleichzeitig das Vertrauen in dieses Absicherungsprodukt. Dieses Vertrauen bekommt in letzter Zeit aber zunehmend einen "Knacks". Jüngst veröffentlichte die Bundesregierung einen Bericht, in dem es heißt: 34 Lebensversicherungen stehen nun unter "intensivierter Aufsicht" der Bundesanstalt für Finanzdienstleistung (BaFin). Hierbei handelt es sich um Lebensversicherungen, die künftig mittel- bis langfristige finanzielle Schwierigkeiten bekommen könnten. Natürlich stellt man sich dann die Frage: Was wird jetzt aus meiner Lebensversicherung? Erfahren Sie hier, welche gravierenden Fehler Sie tunlichst vermeiden sollten.

Die Lebensversicherung auf Krisenkurs

Warum die Lebensversicherung in der Krise steckt, liegt vor allem an den sinkenden Zinsen. In den letzten acht Jahren lagen die Zinsen immer wieder auf Rekordtief. Aber warum macht das vor allen Lebensversicherungen so zu schaffen? Grund dafür ist, dass die Zinsen von heute mit den hohen Garantieversprechen in der Vergangenheit kaum noch etwas zu tun haben. Man nehme als Beispiel die im Jahre 1999 abgeschlossenen Vertrag. Der Garantiezins betrug damals noch 4 %. Wohingegen der heutige Garantiezins nur bei 0,9 % liegt. Wenn ein Versicherer dementsprechend auch sehr hohe Kosten hat, bleibt vom Zins kaum was übrig. Aufgrund der Niedrigzinsen wird es für die Lebensversicherungen daher immer schwieriger, die Garantieversprechen zu erwirtschaften.

Deswegen wollen – oder müssen – immer mehr Anbieter die Altverträge loswerden. Das geschieht durch den Verkauf an sogenannte "Run-Off-Firmen". Auf Deutsch überbesetzt: "Abwicklungsfirmen". Bis zum Ablauf der Lebensversicherungen werden die Verträge von diesen Firmen geführt. Einer Zustimmung der Versicherungsnehmer bedarf es nicht. Jedoch muss die BaFin diesem Geschäft zustimmen. Auch die "Run-Off" Firma wird dann von der BaFin unter intensivierter Aufsicht gestellt. Bestes Beispiel ist hier die Versicherung Generali Deutschland. Die Generali Versicherungsgruppe will sich von vier Millionen Altverträgen trennen und diese an die Viridium Gruppe verkaufen. Die Altersvorsorge fällt also somit in die Verantwortung von Finanzinvestoren. Natürlich sind viele Versicherungsnehmer dadurch sehr misstrauisch geworden. Schließlich hat man sich für mehrere Jahre finanziell an ein Unternehmen gebunden, um im Alter für sich und andere sorgen zu können. Auch in Zukunft, da sind sich Experten sicher, werden weitere Verträge über sogenannte "Abwickler" stattfinden.

Dass die Zukunft der Lebensversicherung fragwürdig ist, wird leider auch von Aussagen, wie vom Vorsitzenden der europäischen Versicherungsaufsicht Eiopa, untermalt.

„Ich kann nicht ausschließen, dass in Zukunft – je nachdem, wie sich die Leitzinsen entwickeln – einige Firmen in Schwierigkeiten geraten können.“

Die momentane Lage der Lebensversicherer macht Ihnen auch Sorgen? Dann können wir Ihnen vorab schon den Rat geben, dass Sie Ihre Lebensversicherung nicht Hals über Kopf kündigen sollten! Denn diese Vorgehensweise würde Sie am Ende nur mehr Geld kosten. Wir raten unseren Mandanten, den Vertrag durch einen sogenannten Widerspruch rückabzuwickeln. Dadurch lässt sich wesentlich mehr Geld aus der Lebensversicherung herausholen als bei einer Kündigung oder einem Verkauf. Sie können in nur wenigen Augenblicken ganz einfach mit unserem Online-Rechner überprüfen, wie Ihre Ansprüche aus der Lebensversicherung aussehen. Dann können Sie für sich entscheiden, ob es sich lohnt, einen Rechtsanwalt einzuschalten.

Durch verschärfte Kontrollen raus aus der Krise?

Aufgrund der sich zuspitzenden Lage werden nun 34 Lebensversicherungen unter eine "intensivierte Aufsicht" der BaFin gestellt – das sind knapp die Hälfte aller Lebensversicherer. Das Bundesministerium ließ das in einem jüngst erstellten Bericht mit der Überschrift "Evaluierung des Lebensversicherungsreformgesetzes" verlauten. Bei diesen Lebensversicherungen handelt es sich um Unternehmen, die laut Prognosen künftig mittel- bis langfristige finanzielle Schwierigkeiten bekommen könnten. Durch die jährlich erstellten Prognoserechnungen der BaFin sollen weiterhin frühzeitig negative Entwicklungen der Lebensversicherungen erkannt werden, um auch frühzeitig eingreifen zu können. Ein wichtiger Maßstab hierbei ist die festgelegte "Solvency-II-Richtlinie". Diese Richtlinie bewertet im Allgemeinen die finanzielle Stabilität der Unternehmen – auch bei drohendem Risiko. Versicherer, die tatsächlich Gefahr laufen, in finanzielle Schwierigkeiten zu geraten, müssen halbjährig einen Sachstandsbericht vorlegen. Darin soll festgehalten werden, wie die wirtschaftliche Entwicklung über einen mittel- und langfristigen Zeithorizont aussehen soll.

Ebenfalls zeigt der Evaluierungsbericht auf, dass insbesondere die Vertriebskosten zu hoch sind. Daher will die Regierung künftig die milliardenschweren Provisionen deckeln. Denn dadurch entstehen laut Aussage des Bundesministeriums "Fehlanreize durch zu hohe Vergütungen der Vermittler". Auch der Kapitalpuffer kam im Evalierungsbericht zur Sprache. Seit 2011 haben die Lebensversicherungen einen Kapitalpuffer zu bilden. Dieser soll gewährleisten, dass auch künftig die Versicherungsnehmer ihre Garantien erhalten. Allein im vergangenen Jahr sind hierbei 60 Milliarden Euro zusammengekommen. Das Bundesfinanzministerium will die Zinszusatzreserve, eine gesetzliche vorgeschriebene Rückstellung, nun langsamer ansteigen lassen, um es den Versicherern leichter zu machen. Kurzum: Durch die "intensivierte Aufsicht" soll die Stabilität der Lebensversicherungsbranche gewährleistet werden.

Lebensversicherer stehen unter Druck

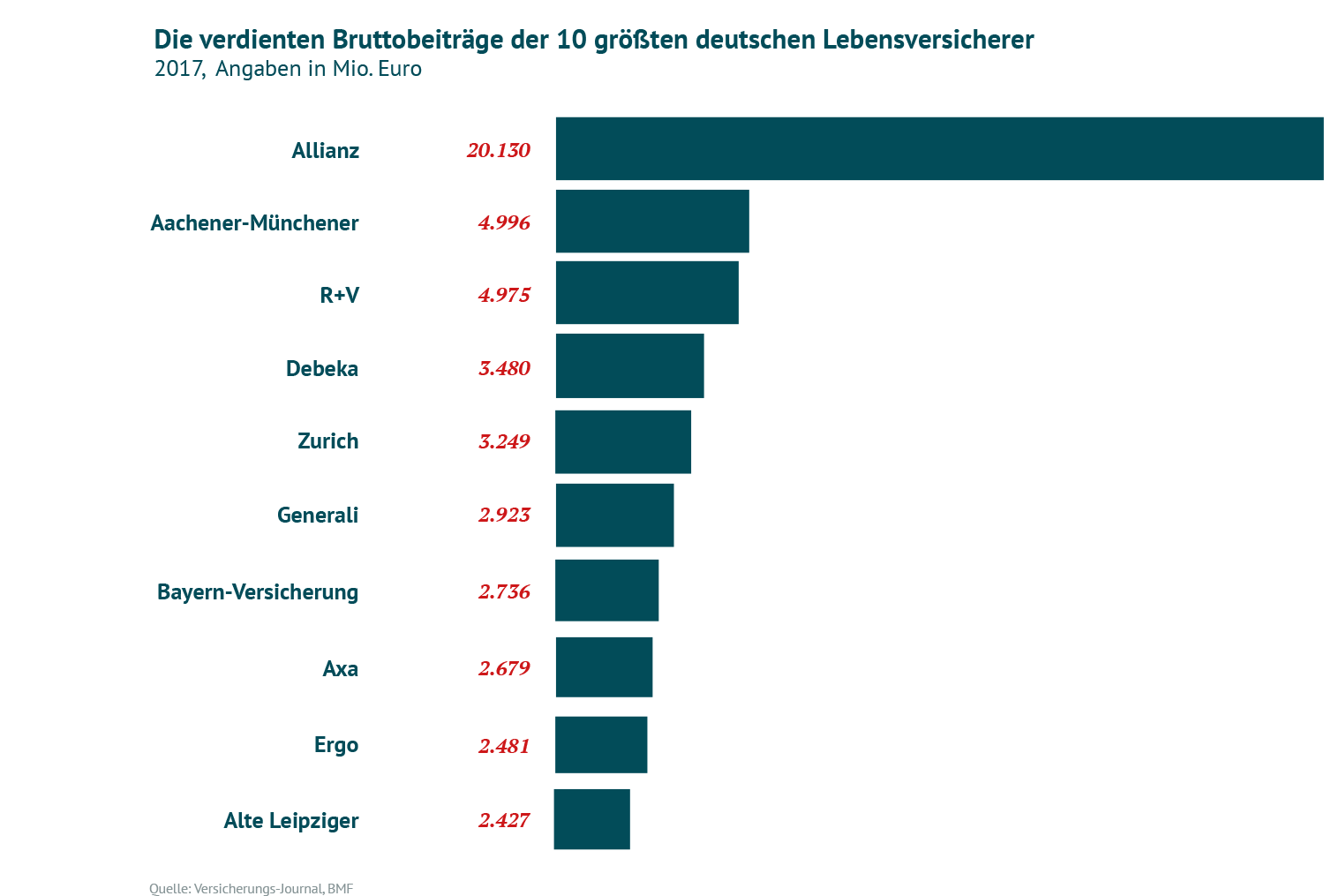

Der Evaluierungsbericht des Bundesministeriums zeigt nicht, welche Versicherungen unter verstärkter Aufsicht der BaFin stehen. Soweit geht die gewollte Transparenz dann doch nicht. Jedoch äußerten sich die Unternehmen Debeka und Generali bereits freiwillig dazu, unter Aufsicht der BaFin zu stehen. Bei der Generali war dieser Ausgang zu vermuten, ansonsten wäre es nicht zu einer Abwicklung gekommen. Die Äußerung der Debeka war jedoch der große Aufreger in der Versicherungsbranche. Hier finden Sie eine Übersicht der größten deutschen Lebensversicherer:

BGH Urteil schürt ebenfalls Unsicherheit

Jüngst wurde vom Bundesgerichtshof (BGH) entschieden, dass Lebensversicherungen Auszahlungen an die Versicherten kürzen dürfen (Az. IV ZR 201/17). Genau genommen geht es um die sogenannten Bewertungsreserven. Bewertungsreserven sind im Grunde nichts anderes als Gewinne, die Versicherer erwirtschaften, indem sie die Kundengelder am Kapitalmarkt anlegen. Bei Auszahlung der Lebensversicherung hat der Kunde Anspruch auf einen Anteil der erzielten Gewinne am Kapitalmarkt. Laut BGH-Urteil dürfen diese Beträge aus finanziellen Gründen gekürzt werden. Sprich, ist die Versicherung wirtschaftlich schlecht gestellt, kann es sein, dass der Kunde im Endeffekt weniger Geld ausgezahlt bekommt. Das wird insbesondere dann zum Problem, wenn man fest mit der Rendite kalkuliert hat.

Raus aus der Lebensversicherung: Per Widerspruch zum Erfolg

Auf die Standmitteilungen der Lebensversicherungen freut sich kaum noch ein Versicherungsnehmer. Von Jahr zu Jahr erkennt man, dass die Geldanlage immer weniger Gewinne erwirtschaftet. Für viele Versicherer ist das ein Grund, die Lebensversicherung zu kündigen. Jedoch geht dem Versicherungsnehmer dadurch sehr viel Geld verloren. Wir raten unseren Mandaten zu einer Rückabwicklung der Lebensversicherung. Das heißt, man legt einen Widerruf ein. Die Vorteile gegenüber der Kündigung liegen vor allem darin, dass die gesamte Beitragssumme abzüglich der Risikokosten zurückgefordert werden kann und zumindest der Sparanteil dabei verzinst wird. Abschluss- und Verwaltungskosten erhält man vollständig zurück. Das ist in der Regel deutlich lukrativer als eine Kündigung. Das oberste Gericht, der Bundesgerichtshof, hat bereits mit Urteil vom 07. Mai 2014 (Az. IV ZR 76/11) entschieden, dass betroffene Versicherungsnehmer den Verträgen im Nachhinein immer noch widersprechen können. Vorausgesetzt, man wurde vor und bei Vertragsabschluss nicht ordentlich über das Widerspruchsrecht belehrt. Und tatsächlich sind diese Fälle von "mangelhafter Belehrung" keine Seltenheit. Solche Formfehler lassen sich vor allem in den Verträgen finden, die zwischen 1991 und 2007 abgeschlossen worden sind. Bei mehr als der Hälfte dieser Verträge ist die Belehrung schlichtweg falsch.

Versicherungsnehmer sind zu Recht verärgert. Denn die großen Zinsversprechen können leider heute kaum noch eingehalten werden. Das ist ein großes Problem, denn schließlich kalkuliert man mit den versprochenen Renditen. Auch wenn man kündigen möchte, erhält man in der Regel weniger, als was man eingezahlt hat. Aber es gibt einen lohnenden Ausweg: Der Widerruf oder Widerspruch. Häufig stehen die Chancen auf Erfolg sehr gut. Mit unserem Online-Schnell-Rechner können Sie in drei Minuten herausfinden, wie viel Ihre Lebensversicherung tatsächlich wert ist.

Ihre Chance: Überprüfen heißt Geld sparen

Durch das BGH-Urteil ist für viele Versicherungsnehmer der beste Ausweg gefunden worden. Durch die Rechtslage hat man nun die Chance auf die komplette Rückzahlung des Betrages und einer Nutzungsentschädigung. Schließlich haben die Lebensversicherungen mit Ihrem Geld in der ganzen Zeit gewirtschaftet. Unser Online-Schnellrechner prüft kostenfrei, wie viel Ihre Lebens- oder Rentenversicherung wert ist. Der Rechner zeigt Ihnen in nur wenigen Minuten, was Sie durch Widerspruch aus Ihrer Lebensversicherung herausholen können. Sie können uns dann im Anschluss auch gerne Ihren Vertrag zur kostenfreien Überprüfung zukommen lassen.

Unsere Anwälte

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte