Tausende Euro sparen

Vorfälligkeitsentschädigung: Zahlung vermeiden oder Geld zurückfordern!

Ihre Bank verlangt von Ihnen eine hohe Vorfälligkeitsentschädigung, weil Sie Ihr Immobiliendarlehen vorzeitig zurückzahlen möchten? Egal, ob die Rückzahlung aufgrund von Umzug, Scheidung oder Job-Verlust stattfindet – prüfen Sie jetzt, ob die Forderung überhaupt berechtigt ist. Auch wenn Sie die Vorfälligkeitsentschädigung bereits gezahlt haben, lohnt sich eine Prüfung. Nutzen Sie dafür unsere kostenfreie Ersteinschätzung und erfahren Sie in wenigen Schritten, wie Ihre Chancen stehen.

Jetzt kostenfrei Chancen prüfen![]()

![]()

Wir sind bekannt aus:

Immobilie verkaufen ohne Vorfälligkeitsentschädigung – so geht’s!

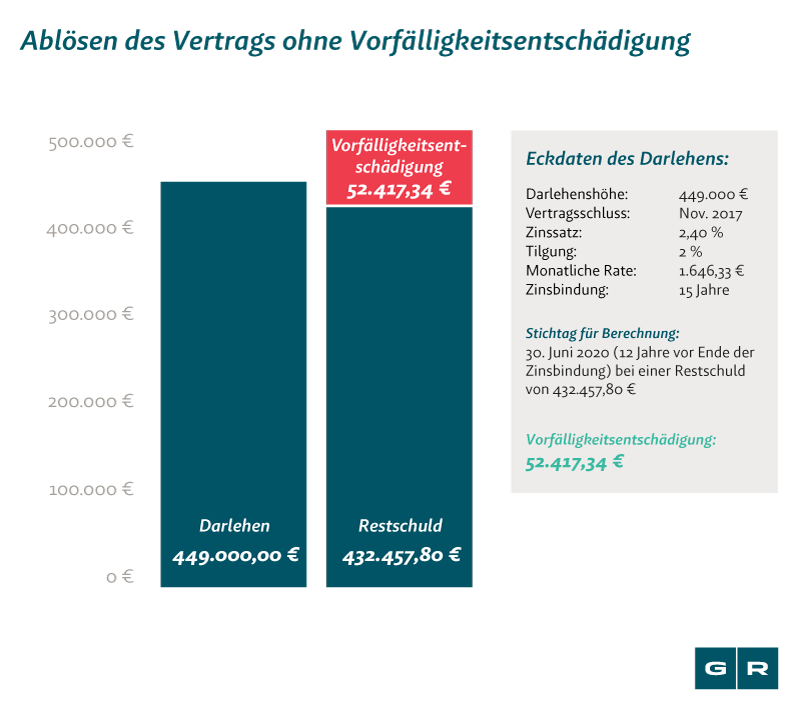

Sie wollen oder müssen Ihre Eigentumswohnung oder Ihr Haus verkaufen oder haben es bereits getan? Dann wird Ihre Bank von Ihnen die Zahlung einer Vorfälligkeitsentschädigung verlangen. Diese "Strafzahlung" für die vorzeitige Rückführung des Darlehens liegt häufig in fünfstelliger Höhe – und nicht selten geht es um Summen von 25.000 Euro aufwärts. Doch es gibt Wege, wie Sie die Zahlung der Vorfälligkeitsentschädigung vermeiden – oder zumindest deutlich reduzieren können.

Unsere Empfehlung lautet: Zahlen Sie nicht, ohne die Zulässigkeit der Forderung geprüft zu haben!

Wenn Sie bereits eine Vorfälligkeitsentschädigung an Ihre Bank gezahlt haben, können wir das Geld für Sie zurückholen – nebst Zinsen und bis zu drei Jahre rückwirkend.

In diesem Fall lautet unsere Empfehlung: Wenn Ihre Zahlung nicht länger als drei Jahre zurückliegt, sollten Sie Ihren Vertrag von unseren Experten prüfen lassen. Sie können dadurch tausende Euro zurückholen.

Nutzen Sie unsere kostenfreie Vertragsprüfung und lassen Sie sich über Ihre Chancen beraten – ohne jedes Risiko.

Forderungen der Banken sind oft unberechtigt

Wenn Sie Ihren Immobilienkredit vorzeitig – also vor Ablauf der Zinsbindung – ablösen, steht Ihrer Bank eine Vorfälligkeitsentschädigung zu. Damit möchte Ihr Kreditgeber die Zinsen kompensieren, die ihm aufgrund der vorzeitigen Beendigung in Zukunft entgehen. Hier gibt es allerdings Ausnahmen:

Die Bank muss sich an gewisse Regeln halten. Das Gesetz stellt hohe Anforderungen an die Kreditverträge und die darin enthaltenen Klauseln. Hat sich Ihre Bank nicht genau an diese Vorgaben gehalten, ist die Forderung nach einer Vorfälligkeitsentschädigung angreifbar.

Fast alle Banken haben Fehler gemacht. In mehr als der Hälfte aller Verträge, die zwischen dem 10. Juni 2010 und heute abgeschlossen wurden, finden sich inhaltliche und gestalterische Fehler, die genutzt werden können, um die Vorfälligkeitsentschädigung zu umgehen oder deutlich zu reduzieren.

Wir finden die Fehler in Ihrem Vertrag. Unsere Experten haben bereits weit über 25.000 Verträge von mehr als 800 Banken geprüft. Wir prüfen auch Ihren Vertrag kostenfrei und sagen Ihnen, wie Ihre Chancen stehen.

Dr. Timo Gansel

Fachanwalt für Bank- und Kapitalmarktrecht

Dr. Timo Gansel

Fachanwalt für Bank- und Kapitalmarktrecht

Sie können nur gewinnen

In der Tat kommen die Ersparnisse, die Sie durch eine umgangene oder zurückgeholte Vorfälligkeitsentschädigung erreichen können, einem Gewinn gleich. Abhängig von der Höhe Ihres Darlehens, den bestehenden Zinsen und ggf. der Restlaufzeit der Zinsbindung ergeben sich nicht selten Ersparnisse von mehreren tausend Euro. Verschaffen Sie sich selbst einen Überblick:

AXA

Die Bank forderte für die vorzeitige Rückzahlung des Darlehens 23.400 € Vorfälligkeitsentschädigung.

| Darlehenshöhe | 198.200 € |

| Abschlussjahr | 2010 |

| Zinssatz | 3,93 % |

| Geforderte Vorfälligkeitsentschädigung |

23.400 € |

| Gezahlte Vorfälligkeitsentschädigung |

6.000 € |

| Ersparnis | 17.400 € |

So geht's: In 3 Schritten die Vorfälligkeitsentschädigung vermeiden oder zurückholen!

Damit Sie sich einen Überblick darüber verschaffen können, wie Sie die Strafzahlung an die Bank umgehen oder zurückholen können, haben wir Ihnen die 3 wichtigsten Schritte zusammengetragen:

- Überprüfen Sie das Abschlussdatum Ihres Vertrags (nach Juni 2010)

- Fordern Sie eine kostenfreie Vertragsprüfung und Erstberatung an

- Entscheiden Sie nach unserem kostenfreien Service, ob Sie uns beauftragen wollen – mit oder ohne Rechtsschutzversicherung

Wir helfen Ihnen dabei, die Vorfälligkeitsentschädigung zu vermeiden oder zurückzuholen. Nutzen Sie unsere kostenfreie Vertragsprüfung und lassen Sie sich von unseren Experten beraten.

Service-Tipp

Rechtsschutzversichert? Im Rahmen der Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung und kümmern uns um die Abwicklung.

Ohne Vorfälligkeitsentschädigung tausende Euro sparen!

Wir helfen Ihnen gerne dabei, die Vorfälligkeitsentschädigung zu umgehen oder sich erstatten zu lassen. Nutzen Sie unsere kostenfreie Ersteinschätzung und wehren Sie die Forderung Ihrer Bank ab.