Negativzinsen – Dürfen Banken sie verlangen?

Banken müssen seit Jahren dafür zahlen, ihr Geld bei der EZB zu bunkern. Diese Negativzinsen geben immer mehr Geldhäuser in Form eines Verwahrentgelts an ihre Kund:innen weiter. Doch Gerichte machen den Banken einen Strich durch die Rechnung. Das sollten Bankkund:innen wissen, um nicht draufzuzahlen.

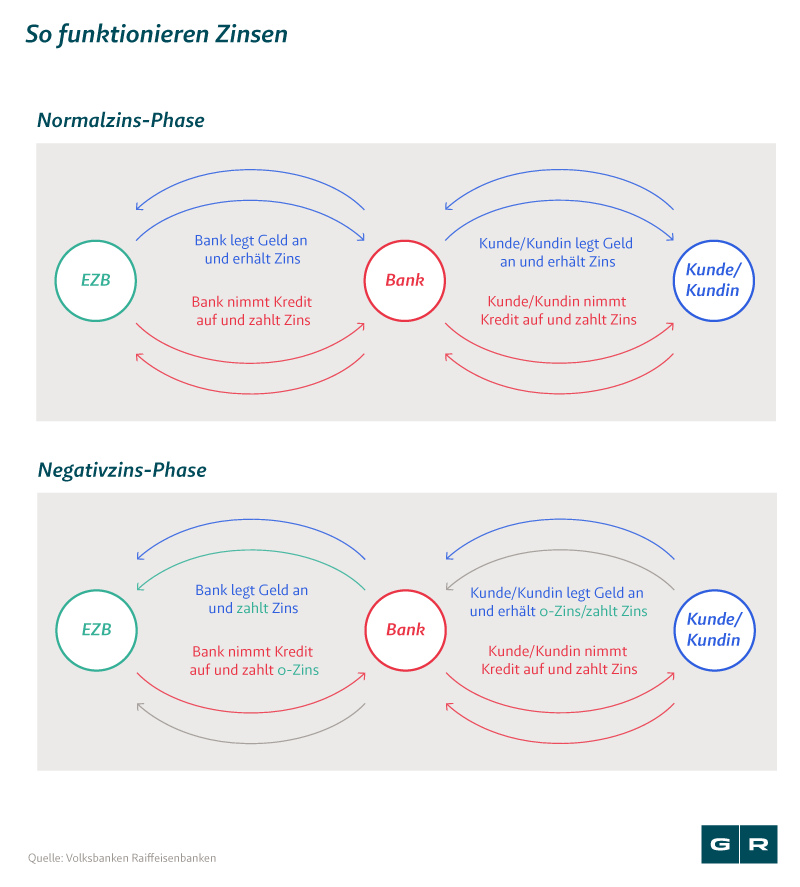

Warum berechnen die Banken Negativzinsen?

Vor der Finanzkrise 2008 erfreuten sich sowohl Banken als auch Anleger:innen an Sparguthaben. Die Banken konnten die Liquidität verwenden, um über erneutes Anlegen Profit zu machen. Sparer:innen erhielten dafür einen netten Zins auf ihr Sparguthaben. Doch seit die Europäische Zentralbank (EZB) den eigenen Einlagenzinssatz in den negativen Bereich gesenkt hat, sieht die Situation für Sparer:innen und auch Banken nicht mehr so rosig aus.

Denn heutzutage berechnen immer mehr Banken Negativzinsen – auch bekannt als Strafzinsen oder sogenanntes Verwahrentgelt – auf die Guthaben ihrer Kund:innen. Mittlerweile haben auch alle großen Banken, wie die Commerzbank, Deutsche Bank, DKB, ING, Comdirect und die Postbank, sowie viele Sparkassen und Volksbanken, diese Entgelte in ihre Konditionen übernommen.

Mit diesem Negativzins – oder besser dem Strafzins – soll davon abgehalten werden, größere Beträge auf ihren Konten zu bunkern. Da es aufgrund des niedrigen Zinsniveaus jedoch wenig attraktive Anlegeoptionen für konservative Sparsame gibt, neigen Bankkund:innen eben gerade dazu, ihr Geld einfach bei der Bank zu deponieren. Da die Banken das Sparguthaben selbst nicht kostenfrei anlegen können, bleibt den Geldhäusern nichts anderes mehr übrig, als die Strafzinsen in Form von Verwahrentgelt auf Bankkund:innen abzuwälzen.

Möchten Sie erfahren, wenn es Neuigkeiten für Sparer:innen und Anleger:innen gibt? Dann abonnieren Sie unseren Newsletter, um stets auf dem Laufenden zu bleiben.

Jetzt unseren Newsletter abonnieren![]()

![]()

Was sind eigentlich Negativzinsen?

Banken sind dazu verpflichtet, die Liquidität, die sie über Spareinlagen von Bankkund:innen zur Verfügung gestellt bekommen, zu verwenden. Dies ist über die Vergabe von Privat-, Unternehmens-, oder Staatskrediten möglich. Die Kreditnachfrage stagniert seit einigen Jahren, weshalb auch hier nicht ausreichend Liquidität abgeht. Die Banken könnten den Überschuss im eigenen Tresor bunkern, was jedoch mit einem großen Aufwand verbunden ist.

Dieses überschüssige Geld kann bei der Europäischen Zentralbank (EZB) kurzfristig angelegt werden. Darauf muss die Bank derzeit jedoch negative Zinsen bezahlen, und zwar ein halbes Prozent Zins. Diese Zinsbelastung geben die Banken immer häufiger an ihre Kund:innen ab. Somit wird das Giralgeld – das Bankguthaben, welches Sie jederzeit in Bargeld von der Bank fordern können – der Kontoinhaber:innen negativ verzinst und damit geringer. Aus dem ehemals attraktiven Sparbuch ist also heute ein Geldfresser geworden.

Welche Konten sind von Negativzinsen betroffen?

Von den Negativzinsen sind vor allem neu abgeschlossene Konten betroffen. Hier ist es für die Banken besonders einfach, die geänderten Konditionen – also das Verwahrentgelt – über die Verträge an Neukund:innen zu bringen.

Banken verlangen jedoch bereits für folgende Konten ein Verwahrentgelt:

-

Girokonto

-

Tagesgeldkonto

-

Verrechnungskonto

Welche Bank auf welches Konto in welcher Höhe einen Negativzins berechnet, ist individuell und muss jeweils bei der eigenen Bank erfragt werden. In der Regel muss auch erst ein Verwahrentgelt entrichtet werden, wenn der Kontostand einen bestimmten Freibetrag überschreitet. Meist wird ein Strafzins erst ab einem Guthaben von 50.000 oder 100.000 Euro fällig. Lediglich die Postbank verlangt bereits ab einem Tagesgeld-Guthaben von 25.000 Euro eine Gebühr. Hier ein Beispiel von der Commerzbank.

Dürfen Banken Negativzinsen verlangen?

Grundsätzlich steht es den Banken frei, ihre Konditionen zu ändern und Negativzinsen an ihre Kund:innen weiterzugeben. Verschiedene Gerichtsurteile zeigen jedoch bereits, dass die Art und Weise, wie die Banken die Einführung von Verwahrentgelt an ihre Kund:innen kommunizierten, nämlich über eine simple Änderung im allgemeinen Preisaushang, nicht ausreicht.

Ein Urteil des Bundesgerichtshofs vom 27. April 2021 (XI ZR 26/20) erklärte nun, dass eine solch massive Änderung in den Bankkonditionen nur ausdrücklich vereinbart werden kann. Das bedeutet, es muss eine individuelle Vereinbarung vorliegen, der Kund:innen zugestimmt haben. Dies geschieht über den Abschluss eines neuen Kontos und der damit verbundenen Vertragsunterzeichnung. Wechseln Bankkund:innen beispielsweise ein Kontomodell innerhalb einer Bank, kann es über einen neuen Vertrag auch zu einer ausdrücklichen Vereinbarung kommen.

Was sollten Bankkund:innen in Bezug auf Negativzinsen beachten?

Banken, die die Einführung eines Verwahrentgelts über den allgemeinen Preisaushang kommuniziert haben, dürfen von ihren Bestandskund:innen keine Negativzinsen verlangen. Bei Änderung des Kontomodells oder dem Abschluss eines neuen Kontos sollten Kontoinhaber:innen genau auf die AGBs achten und Konditionen verschiedener Banken vergleichen.

Sollten Sie über ein hohes Sparguthaben verfügen, besteht beispielsweise die Möglichkeit, dieses Geld auf mehrere Konto zu verteilen, dass der Freibetrag von 25.000 bis 100.000 Euro – je nach Bank – auf keinem dieser Konten erreicht wird.

Das Thema Negativzins wird deutsche Gerichte vermutlich noch über einen längeren Zeitraum beschäftigen. Über unseren Newsletter verpassen Sie keine Informationen zu diesem Thema und können bei Änderung so rechtzeitig reagieren.

Das könnte Sie auch interessieren

-

Nach EuGH-Urteil zum Autokredit: Banken sind vergleichsbereit

Der Europäische Gerichtshof entschied am 9. September 2021, dass etliche Autokreditverträge fehlerhaft und somit...vom

-

EuGH-Urteil zum Kreditwiderruf: Finanziertes Auto zurückgeben und kassieren!

Sie wollen Ihr altes Auto loswerden? Ihre Autofinanzierung ist zu teuer? Dann haben wir gute Nachrichten für Sie: Der...vom

-

Verfassungsbeschwerde gegen absurde Entscheidungen des BGH

Gansel Rechtsanwälte und Römermann Rechtsanwälte haben in Karlsruhe Verfassungsbeschwerde eingereicht. Anlass sind...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte