- Welche Möglichkeiten gibt es, Darlehen zurückzuzahlen?

- Was muss ich bei der vorzeitigen Darlehensrückzahlung beachten?

- Was muss man bei der vorzeitigen Rückzahlung eines Immobiliendarlehens beachten?

- Ich möchte mein Immobiliendarlehen vorzeitig zurückzahlen – wie gehe ich vor?

- Kann ein rechtliches Vorgehen das Verhältnis zu meiner Bank verschlechtern?

Darlehensrückzahlung – So vermeiden Sie Extrakosten

Wie genau funktioniert die Darlehensrückzahlung? Was gilt es zu beachten, wenn man ein Darlehen vorzeitig zurückzahlen möchte? Wir erklären, welche unterschiedlichen Kategorien von Darlehen es gibt und worauf Sie insbesondere bei Immobiliendarlehen achten sollten.

Kostenfreier Online-Check zur Vorfälligkeitsentschädigung

Darlehensrückzahlung ohne Extrakosten: Jetzt Online-Check machenWelche Möglichkeiten gibt es, Darlehen zurückzuzahlen?

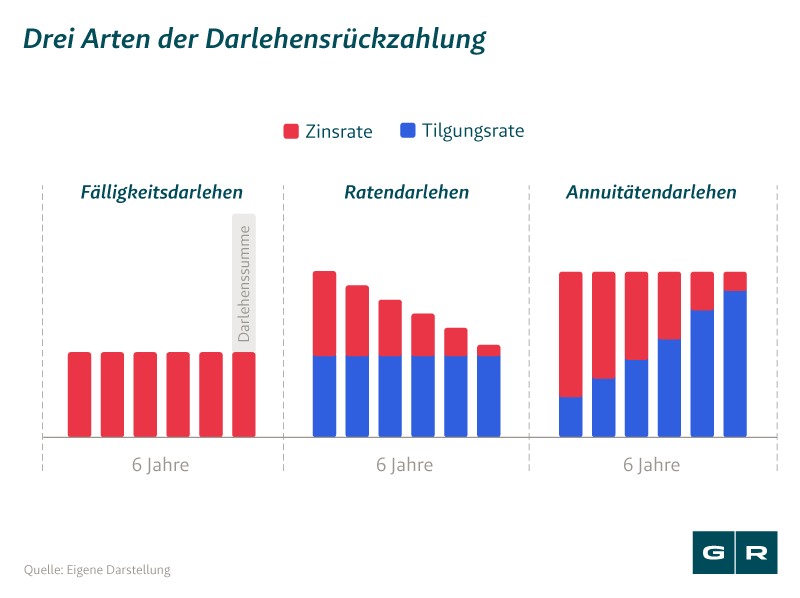

Wie ein Darlehen zurückgezahlt wird, hängt von der Art des Darlehens ab. Hier unterscheidet man hauptsächlich drei Arten:

-

Fälligkeitsdarlehen: Bei dieser Kategorie läuft die Darlehensrückzahlung so ab, dass ein fester Fälligkeitstermin vereinbart wird. An diesem Termin muss die komplette Darlehenssumme zurückgezahlt werden, was durch Formulierungen wie „rückzahlbar am 30. Oktober 2021“ verdeutlicht wird. Während der Laufzeit des Darlehens werden also nur Zinszahlungen fällig, die zum vereinbarten Turnus – monatlich, viertel-, halbjährlich, jährlich – an die Bank abgeführt werden müssen.

-

Ratendarlehen: Hier erfolgt die Darlehensrückzahlung über eine Tilgung in gleichbleibenden Raten, die Sie zu festgelegten Terminen an die Bank zahlen müssen. Diese zahlen Sie gleichzeitig mit den Zinsen. Der Zinssatz nimmt dabei von Jahr zu Jahr ab, da dieser über die Restschuld berechnet wird. Dadurch verringert sich die Gesamtrate aus Tilgungsrate und Zinszahlung mit jedem Jahr.

-

Annuitätendarlehen bzw. Tilgungsdarlehen: Die Darlehensrückzahlung findet in festen Raten statt, die aus einem Tilgungs- und einem Zinsanteil bestehen. Das Verhältnis der beiden Anteile verändert sich über die Laufzeit des Darlehens. Doch die Gesamtbelastung zu den festgelegten Zahlungsterminen bleibt gleich.

Was muss ich bei der vorzeitigen Darlehensrückzahlung beachten?

Die Darlehensrückzahlung läuft also unterschiedlich ab, je nach vereinbarten Konditionen. Für umfangreiche Finanzierungen – etwa für ein Fahrzeug oder eine Immobilie – sind lange Laufzeiten von mehr als zehn Jahren keine Seltenheit. Man sollte sich daher gut beraten lassen, welche Darlehensrückzahlung auch langfristig nicht die eigenen Mittel übersteigt.

Dennoch kann es immer wieder vorkommen, dass ein Darlehen nicht mehr zum Leben passt. Die Gründe hierfür sind vielfältig: Ein Erbe erlaubt die vollständige Rückzahlung auf einen Schlag, die aktuellen Zinsen werden zur Belastung, oder ein Jobwechsel macht den Verkauf der Immobilie notwendig.

Darlehen können in den meisten Fällen auch vorzeitig zurückgezahlt werden. Doch der Bank entgehen dabei Zinsgewinne, mit denen sie über die Laufzeit hinweg gerechnet hat. Zum Ausgleich wird sie eine Vorfälligkeitsentschädigung von Ihnen fordern.

Dabei ist es unerheblich, ob Sie das Darlehen vorzeitig kündigen, es für eine Umschuldung ablösen oder es zurückzahlen möchten. Allerdings steht der Bank nicht in jedem Fall eine Vorfälligkeitsentschädigung zu. Fehler in den Verträgen ermöglichen es Darlehensnehmer:innen, Darlehen vorzeitig zu widerrufen oder vorzeitig auszusteigen – ohne horrende Extrakosten.

Sie haben ein Darlehen, das inzwischen zur Belastung geworden ist? Dann lassen Sie jetzt unverbindlich in unserem Online-Check überprüfen, ob Sie vorzeitig aussteigen können. Alle weiteren Schritte erhalten Sie dann in der kostenfreien Ersteinschätzung – direkt ins Postfach.

Darlehensrückzahlung ohne Extrakosten: Jetzt Online-Check machen![]()

![]()

Was muss man bei der vorzeitigen Rückzahlung eines Immobiliendarlehens beachten?

Immobiliendarlehen unterscheiden sich von den meisten anderen Darlehen durch ihr hohes Finanzvolumen und durch ihre sehr lange Laufzeit. Die Zinsen sind daher oft erheblich geringer als bei kurzfristigen Krediten.

Wenn Sie sich nun beispielsweise von Ihrer Immobilie trennen müssen, wollen Sie vermutlich auch die dazugehörige Finanzierung loswerden. Das ist zwar grundsätzlich vorzeitig – also vor Ablauf der Laufzeit – möglich. Doch wie bei anderen Darlehen wird Ihre Bank hier eine Vorfälligkeitsentschädigung fordern.

Diese können Sie allerdings verringern bzw. eine bereits gezahlte zurückholen, und zwar in dem Fall, in dem sich Fehler in Ihrem Vertrag feststellen lassen. Darunter fallen z. B. fehlerhafte Widerrufsbelehrungen oder ungenaue Belehrungen über die Vorfälligkeitsentschädigung, wie sie in § 502 Bürgerliches Gesetzbuch (BGB) gefordert sind. Bei uns können Sie beispielsweise eine kostenfreie Vertragsprüfung in Anspruch nehmen, bei der Ihr Vertrag hinsichtlich unzureichender Pflichtangaben untersucht wird.

Sie wollen oder müssen Ihre Immobilie verkaufen – die Vorfälligkeitsentschädigung ist die letzte Angelegenheit, mit der man sich rumschlagen möchte. Das übernehmen wir gerne für Sie. Ihr erster Schritt? Unser Online-Check – natürlich kostenfrei und unverbindlich.

Darlehensrückzahlung ohne Extrakosten: Jetzt Online-Check machen![]()

![]()

Wichtiger Hinweis

Wir empfehlen: Zahlen Sie nicht, solange Sie die Vorfälligkeitsentschädigung nicht auf ihre Berechtigung hin überprüft haben. Falls Sie schon gezahlt haben, prüfen Sie, ob eine Erstattung möglich ist!

Nicht jede Vorfälligkeitsentschädigung der Bank ist gerechtfertigt. Schlagen Sie sich nicht mit dem Kleingedruckten Ihres Vertrags herum, sondern überlassen Sie die kostenfreie Überprüfung unseren Expert:innen.

Darlehensrückzahlung ohne Extrakosten: Jetzt Online-Check machen![]()

![]()

Ich möchte mein Immobiliendarlehen vorzeitig zurückzahlen – wie gehe ich vor?

Um die Vorfälligkeitsentschädigung erfolgreich zu mindern bzw. ganz zu vermeiden, gehen Sie folgendermaßen vor:

Schritt 1. Prüfen Sie das Abschlussdatum auf Ihrem Immobiliendarlehensvertrag

Wurde der Vertrag zwischen dem 20. März 2016 und heute abgeschlossen, können Sie unsere kostenfreie Ersteinschätzung nutzen.

Schritt 2. Schnelle und kostenfreie Vertragsprüfung

Sie erhalten eine Einschätzung von unseren Expert:innen im Bankenrecht dazu, ob sich die Vorfälligkeitsentschädigung bei Ihnen vermeiden oder zurückholen ließe.

Schritt 3. Durchsetzung durch unsere Expert:innen

Wir kümmern uns darum, dass Sie zu Ihrem Recht kommen und Sie ohne Extrakosten aus Ihrem Immobiliendarlehen aussteigen können.

Sie wollen einfach nur mal prüfen, wie hoch die Vorfälligkeitsentschädigung ausfallen wird? Klar, das verstehen wird. Aber vergessen Sie nicht, die Zahlung auch auf Ihre Berechtigung hin zu überprüfen und sie zurückzufordern! Das geht alles einfach über unseren kostenfreien Online-Check.

Darlehensrückzahlung ohne Extrakosten: Jetzt Online-Check machen![]()

![]()

Kann ein rechtliches Vorgehen das Verhältnis zu meiner Bank verschlechtern?

Sie brauchen keine Angst davor zu haben, dass rechtliche Schritte gegen Ihre Bank wegen der Vorfälligkeitsentschädigung zukünftige Chancen auf einen Kredit verwehrt. Die Bank als Institution wird auch zukünftig Interesse daran haben, Kund:innen zu gewinnen und zu binden.

Sie haben außerdem einen gerechtfertigten Anspruch darauf, vollständig und korrekt über Ihre Rechte von Ihrer Bank aufgeklärt zu werden. Das haben viele Banken versäumt. Zögern Sie nicht, diese Ansprüche rechtlich geltend zu machen und die Vorfälligkeitsentschädigung zurückzufordern oder sie zu mindern.

Das könnte Sie auch interessieren

-

Nach EuGH-Urteil zum Autokredit: Banken sind vergleichsbereit

Der Europäische Gerichtshof entschied am 9. September 2021, dass etliche Autokreditverträge fehlerhaft und somit...vom

-

EuGH-Urteil zum Kreditwiderruf: Finanziertes Auto zurückgeben und kassieren!

Sie wollen Ihr altes Auto loswerden? Ihre Autofinanzierung ist zu teuer? Dann haben wir gute Nachrichten für Sie: Der...vom

-

Verfassungsbeschwerde gegen absurde Entscheidungen des BGH

Gansel Rechtsanwälte und Römermann Rechtsanwälte haben in Karlsruhe Verfassungsbeschwerde eingereicht. Anlass sind...vom

Beitrag geprüft von

Rechtsanwalt Philipp Caba**

Philipp Caba ist ein erfahrener Rechtsanwalt mit Schwerpunkt auf Zivil-, Bank- und Versicherungsrecht. Er studierte in Deutschland und Schweden und ist Geschäftsführer der Gansel Rechtsanwälte Rechtsanwaltsgesellschaft mbH.

* Angestellte Anwälte, ** Geschäftsführer, *** Freischaffende Rechtsanwälte